Над долговой пропастью

Без эффективного использования заемных средств для развития экономики страна рискует столкнуться с серьезным финансовым кризисом.

Большинство видели новость, что в Украине возможен дефолт и многие не понимают что конкретно это означает. Этот термин можно найти в разных источниках, но я попробую объяснить все по порядку.

Что такое дефолт?

Каждая страна берет в долг деньги путем взятия кредитов или выпуска государственных ценных бумаг - облигаций. Этот долг может быть использован для строительства дорог, школ или поддержки экономики в целом. Естественно, все долги берутся на время, с точной датой выплаты процентов и полной суммы займа.

Когда приходит время возвращать деньги, страна должна заплатить проценты и основную сумму долга. Если у правительства нет достаточного количества денег, чтобы это сделать (иными словами - неплатежеспособность), наступает суверенный дефолт.

Долги государства разделяются на два вида - внешние и внутренние.

Внешние долги - деньги, которые страна заняла у других стран или международных организаций, таких как МВФ или Всемирный банк.

Внутренние долги - деньги, которые государство заняло у своих граждан, компаний или банков внутри страны. Государство выпускает облигации, а граждане покупают их, ожидая на получения дохода от процентов, ведь это выгоднее депозита в банке, но не намного безопаснее. В случае неспособности оплатить внутренний долг, центральный банк может напечатать нужное количество денег, для его погашения. В итоге, происходит девальвация валюты и деньги обесцениваются.

Долговая схема отлично работает в случае, когда страна способна с легкостью справляться с своей долговой нагрузкой. Если государство имеет профицит бюджета, то оно способно легко платить по своим счетам. Но если в бюджете дефицит - начинаются проблемы.

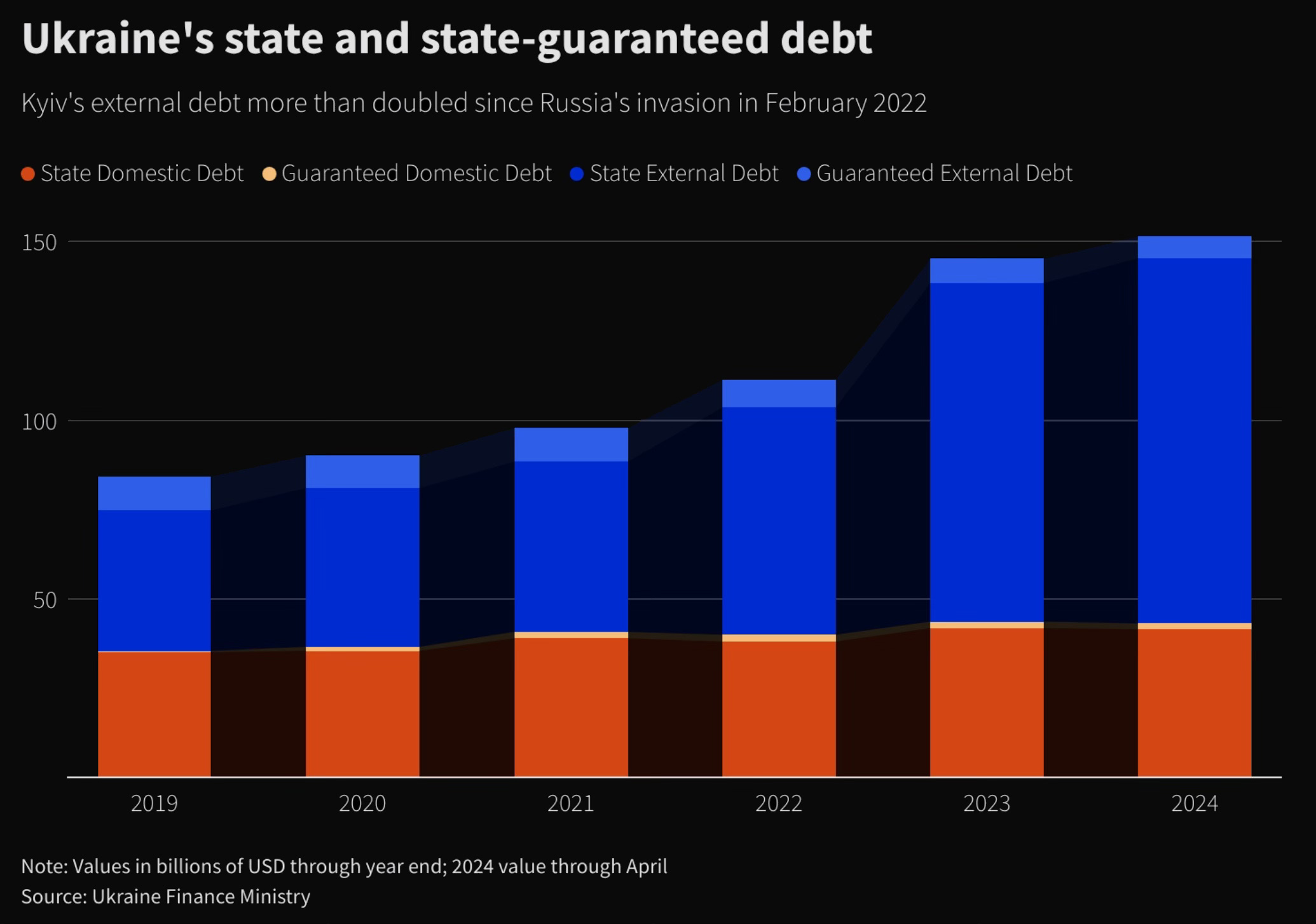

Как выглядит украинский долг

State Domestic Debt - внутренний долг, который государство должно кредиторам внутри страны. Он рассчитывается в гривне и может включать в себя облигации, казначейские векселя и другие долговые инструменты, выпущенные правительством и проданные внутренним инвесторам (украинцам).

Guaranteed Domestic Debt - внутренний долг, взятый украинскими государственными предприятиями или региональными правительствами внутри страны, но гарантированный центральным правительством. То есть заемщиком выступает отдельный институт. Если данный институт не может выплатить долг, то центральное правительство обязуется его погасить.

State External Debt - внешний долг, который государство должно иностранным кредиторам. Он обычно выражен в евро/долларах и включает в себя займы от других стран, международных организаций или иностранных частных инвесторов.

Guaranteed External Debt - внешний долг, взятый украинскими компаниями, предприятиями и т.д. у иностранных кредиторов, но гарантированный центральным правительством. Если заемщик не сможет выплачивает долг, то тут так же правительство обязуется погасить его.

Как бы там ни было, все сводится к тому, что в любых обстоятельствах, все зависит от платежеспособности центрального правительства Украины. Но платежеспособно ли наше государство?

Если брать за основу слова Гетьманцева, то к примеру, в мае платежный баланс вышел с наибольшим дефицитом с начала войны. Основная причина - низкие, почти отсутствующие, объемы поступлений международной помощи на фоне устойчивого внешнеторгового дефицита. Наш профицит бюджета полностью зависит от кредитов.

Когда в стране наблюдается устойчивый недостаток средств в бюджете, о каком погашении долгов может идти речь?

Взглянем на проблематику с другой стороны. Из выше описанного мы видим, что любой государственный долг должно обеспечивать центральное правительство. У правительства лишь несколько вариантов привлечения денег в бюджет: увеличение налогов, новые займы, продажа активов из резервных фондов, увеличение экономического роста и доходов с госпредприятий, снижение государственных расходов.

Из всех вариантов, в текущих обстоятельствах наиболее реальными выглядят увеличение налогов, продажа активов или снижение государственных расходов. Только под расходами нужно учитывать также социальные расходы (пенсии, зарплаты госслужащих и т.д.). В общем, бремя государственного долга в конечном счете ложится на плечи граждан страны, а не на правительство. Любые решения по управлению долгом всегда отражаются на благосостоянии населения.

Как вы видите из первого графика, долг значительно увеличился за последние несколько лет. Общий объем долга Украины (на конец апреля 2023 года) составил $152 млрд. Из них более 70% ($108,4 млрд) - внешний долг, а оставшаяся часть - внутренний долг (который в случае чего, можно решить печатью денег).

Около $70 млрд внешнего долга вовсе не подлежит обсуждению о реструктуризации - тут либо погашать задолженность, либо дефолт. Оставшаяся часть внешнего долга реструктуризации подлежит. Так как срок действия отсрочки по выплатам долга заканчивается в августе 2024 года, должно найтись решение об отсрочке погашения. Если решение не найдется - дефолт.

Реструктуризация

Украина всегда шла по легкому пути - занять новую сумму, чтобы погасить старую.

Такой способ также жизнеспособен определенное количество времени. Но в конце-концов любая страна сталкивается с ситуацией, когда средств на погашение долгов не хватает катастрофически, и новые дотации не могут компенсировать старые долговые обязательства. В таком случае требуется реструктуризация государственного долга.

Реструктуризация представляет собой изменение условий возврата долга. Реструктуризация может быть различных типов:

Увеличение периода, за который долг должен быть выплачен (инвесторы получат ту же прибыль но в более длительном периоде);

Снижение процентной ставки, чтобы уменьшить ежемесячные платежи (инвесторы получат меньшую прибыль);

Списание части долга, если это единственный способ вернуть хотя бы часть средств кредиторам (инвесторы получат лишь часть вложенных ними средств).

Но основной результат реструктуризации - сохранение доверия инвесторов, несмотря на его шаткость. Такой процесс можно сравнить с обыкновенными долговыми обязательствами в бытовой жизни:

Предположим, что вы даете займ другому физлицу, при этом срок погашения этого займа постепенно продлевается из-за того, что у заемщика не хватает средств для возврата долга. Потом и вовсе вас ставят перед фактом - либо заемщик вернет вам половину средств в далеком будущем, либо совсем ничего (дефолт).

Хорошо, вы согласились на половину средств. Но каковы гарантии, что это половина средств снова вернется к вам? Ведь к моменту новой даты оплаты, у заемщика снова может не хватить денег для погашения. Возможно лучше сейчас принять тот факт, что заемщик не может справиться с своей долговой нагрузкой?

Будет ли у вас доверие к такому физлицу? Сомневаюсь, что доверие останется на прежнем уровне, и вы продолжите давать займы этому человеку. Похожая ситуация и с государством.

Предложение Украины

Кратко изложу факты, описанные в Лондонской фондовой бирже (LSE) по поводу предложений Украины о реструктуризации. Руководство нашего государства предложило два варианта реструктуризации своих еврооблигаций:

Вариант 1:

Обмен еврооблигаций на пакет из Vanilla Bonds (обычных облигаций) и State Contingent Instruments или SCDIs (условных инструментов). То есть, держатели получат $400 обычных облигаций и $350 SCDIs за каждые $1000 еврооблигаций. Но есть нюанс.

Условия по обычным облигациям:

Сроки погашения обычных облигаций - 2034, 2035, 2036, 2038 и 2040 годы.

Процентная доходность по ним: 2024-2025: 1% 2026-2027: 3% 2028 и далее: 6%

Но что такое условный инструмент (SCDI)? Это вообще не облигация, а пустышка. Это инструмент, который предусматривает возможность его обмена на обычные облигации в 2027 году при определенных условиях:

Средние налоговые поступления за 2025-2026 годы должны превышать средние прогнозируемые МВФ налоговые поступления за эти же годы.

Средний ВВП за 2025-2026 годы должен составить не менее 85% от уровня ВВП 2021 года.

Реально ли обеспечить подобные результаты в условиях войны? Выглядит скверно. Если же условия не соблюдены, то и конвертация не происходит, а бумаги просто сгорают. Таким образом держатели получат не $750 из $1000, а всего $400 (обычных облигаций).

Вариант 2:

Обмен еврооблигаций только на обычные облигации.

Держатели получат $475 обычных облигаций за каждые $1000 еврооблигаций, то есть 47,5%. Условия по обычным облигациям такие же, как в Варианте 1.

Но в подобных дебатах всегда есть две стороны. Только что мы рассмотрели предложение заемщика (Украины). Теперь рассмотрим предложение кредиторов (других стран).

Предложение кредиторов

Ответ комитета кредиторов выглядит иначе и состоит из первоначального варианта и дальнейших его корректировок.

Первое предложение комитета представляло собой следующую структуру:

Обмен украинских еврооблигаций на других два типа облигаций: а) Market Bond - облигация с фиксированным процентным годовым доходом 7,75% на 40% основной суммы еврооблигаций и начисленных процентов. б) Recovery Bond - облигация с переменными, повышающимися купонами (процентными доходами), на 40% основной суммы еврооблигаций и начисленных процентов.

То есть фактически обычная старая еврооблигация будет заменена двумя новыми на 80% от первоначальной суммы вложений. Это потеря 20% средств для кредиторов.

Последующие корректировки данного предложение выглядят так:

Увеличение сокращения долга до 22,5% через изменение количества Recovery Bond.

Введение структуры процентного дохода Cash/PIK для Market Bond в период программы МВФ. Из 7,75% доходности по Market Bond, 7,25% выплачивается наличными (Cash), а 0,5% снова тратится на покупку украинских облигаций (PIK) в 2024-2027 годах.

Полный денежный купон 7,75% выплачивается после 2027 года.

По итогу, предложения кредиторов МВФ оценило как не соответствующие целевым показателям устойчивости долга, даже при таких условиях Украина не выберется из долговой ямы.

При чем тут вообще МВФ?

Казалось бы, разговор ведется между кредиторами и Украиной о том, как реструктуризировать долг. Если вы подумали, что МВФ в этих договоренностях - посредник, то это не совсем так.

Международный валютный фонд не ведет переговоры между Украиной и её кредиторами и не принимает решения за них. Но МВФ играет ключевую роль в процессе реструктуризации долга.

Во-первых, МВФ предоставляет Украине финансирование по программе EFF (Extended Fund Facility). Это долгосрочная программа кредитования, которая создана для стран, столкнувшихся с серьезными проблемами платежного баланса. Соответственно, такое финансирование зависит от выполнения поставленных МВФ условий, которые также включают устойчивость долга Украины. То есть, чтобы продолжать получать финансовую поддержку от МВФ, Украина обязана следовать экономическим и финансовым рамкам.

Когда МВФ оценивает предложения кредиторов по реструктуризации долга, он проверяет их на соответствие этим целевым показателям программы. Если предложение не соответствует правилам, МВФ говорит прямо об этом. Это не означает юридический отказ от предложения, это скорее оценка дальнейших перспектив в случае реализации данного предложения.

Если МВФ считает, что предложение кредиторов не обеспечивает устойчивость долга, это напрямую влияет на решение Украины, так как это влияет на готовность МВФ продолжать свою программу финансирования. Понимаете о чем речь? Чтобы была возможность погашать старые долги, Украина должна следовать строгим рамкам для получения кредитов, которые способствуют восстановлению экономики и росту поступлений в бюджет (из чего потом и платятся счета за долги). Если рамки не соблюдены - новых траншей не будет, соответственно нечем будет погашать долги в целом.

По сути, МВФ создает жесткие условия для переговоров. Его целевые показатели служат ориентиром для обеих сторон. Предложения, которые не соответствуют этим показателям, едва ли будут приняты Украиной. Не смотря на то что МВФ не посредник, он тот, чья оценка играет критическую роль в процессе переговоров.

Условия МВФ

Размер долга должен составить 82% от ВВП к концу 2028 года.

Долга должен снизиться до 65% от ВВП к концу 2033 года.

Среднее соотношение валовой потребностей в финансировании должно составлять не более 8% от ВВП в период после программы МВФ (2028-2033 годы).

Дополнительные цели включают облегчение обслуживания внешнего долга в размере 1-1,8% ВВП ежегодно в течение периода действия программы МВФ.

Предложение по реструктуризации долга Украины должно соответствовать этим целевым показателям не только в обычном сценарии МВФ, но и в более негативных сценариях, учитывая высокую неопределенность.

Украина должна взять на себя конкретные обязательства по проведению политики для обеспечения соответствия этим целям. Тут речь скорее идет о снижении расходов, увеличении налогов и борьбой с коррупцией.

Предложение о реструктуризации долга должно соответствовать принципу равных условий для всех официальных кредиторов и доноров Украины. Не должно быть никаких преимуществ у одних кредиторов перед другими.

В случае ухудшения макроэкономической ситуации и перспектив долга, Украина обязуется провести дальнейшую реструктуризацию внешнего коммерческого долга, если это потребуется для восстановления устойчивости долга в соответствии с параметрами программы МВФ.

Так как ранее кредиторы не предоставили план реструктуризации, который поспособствует реализации данных условий, то его невозможно одобрить Украиной. Ведь таким образом не будет новых кредитов от МВФ.

План Украины же строится полностью вокруг условий МВФ, но не устраивает кредиторов. В этом и загвоздка. Кредиторы не готовы расставаться с деньгами, поэтому предлагают более выгодные для себя условия. Украина в свою очередь не может согласиться на такие условия, потому что окажется в еще более глубокой долговой яме без руки помощи со стороны МВФ. Сейчас, за счет кредитов МВФ украинская экономика может выжить, без них - нет.

Компромисс

В конце-концов, Украина достигла принципиального соглашения с Комитетом кредиторов о реструктуризации 13 серий еврооблигаций. Соглашение фактически было одобрено МВФ и Группой кредиторов Украины.

Основные условия реструктуризации:

Держателям облигаций предлагается обменять существующие облигации на новые облигации двух типов: A и B, что похоже на структуру предложения кредиторов (Market Bond и Recovery Bond).

Облигации типа A:

40% от основной суммы старых облигаций плюс накопленные проценты до 1 августа 2024 года. Различные купонные ставки, начиная с 1,75% и достигая 7,75% в долгосрочной перспективе. То есть, процентные ставки постепенно увеличиваются, что частично соответствует идее переменных купонов в предложении кредиторов

Облигации типа B:

23% от основной суммы старых облигаций плюс накопленные проценты до 1 августа 2024 года. Купонные ставки варьируются от 0% до 7,75% в зависимости от периода.

Учет накопленных процентов:

Для обоих типов новых облигаций (A и B) в основную сумму включаются накопленные и просроченные проценты по старым облигациям до 1 августа 2024 года. Это означает, что кредиторы не теряют накопленные проценты, а получают их в виде увеличенной основной суммы новых облигаций.

Дополнительные условия:

Предусмотрен платеж за согласие изменения условия по долговым выплатам, в размере 1,25% для держателей, которые согласятся на этот обмен до определенного срока.

Существует возможность выпуска дополнительных облигаций B (Contingent Bonds B) в 2029 году при выполнении определенных экономических условий. Это похоже на SCDI в предложении Украины, но реализовано немного иначе.

В итоге, МВФ и Украина согласились на вариант, где кредиторы получат 63% от основной суммы долга, а также все накопленные проценты за предыдущие периоды. С учетом процентных выплат общую сумму возврата можно оценить примерно в 80-90% от первоначальной суммы задолженности. Дополнительно, для стимулирования быстрого принятия решения, кредиторам предложен бонус в размере 1,25% сверх согласованной суммы, если они примут условия в установленные сроки. Этот компромисс даст нам частично облегчить свою долговую ношу, в то время как кредиторы сохранят большую часть своих инвестиций. Но в целом, это не освобождает нас от выплат по долгам.

Защита интересов кредиторов

В этом же соглашении есть речь о страховке кредиторов, на что бы я хотел обратить внимание. Если в будущем потребуется дальнейшая реструктуризация облигаций A и B в связи с реструктуризацией официальных кредитов Украины (как предусмотрено текущей программой МВФ), будут применены положения о восстановлении убытков.

Вместо того, чтобы основываться на более низкой стоимости облигаций после этой реструктуризации, инвесторы вернутся к своей первоначальной инвестиции в $1000 за облигацию. То есть, будет учитываться сумма, которую кредиторы изначально вложили до реструктуризации 2022 года. К этой сумме добавятся абсолютно все проценты, которые накопились с момента первоначальной инвестиции, но не были выплачены. Из нее будут вычтены все процентные платежи, которые инвесторы получили по новым облигациям A и B после текущей реструктуризации.

По сути, это защитный механизм, который гарантирует, что если ситуация ухудшится и потребуется новая реструктуризация, инвесторы не будут "дважды наказаны". Вместо этого они вернутся почти к изначальной позиции, как если бы текущая реструктуризация вообще не происходила. Хорошо ли это для инвесторов? - Безусловно. Хорошо ли это для Украины? - Лишь в краткосрочной перспективе.

Если посмотреть на это с позиции Украины, то такой механизм возвращает долговую нагрузку к исходному уровню, что не уменьшает общий объем долга Украины. При повторной реструктуризации может быть сложнее договориться с кредиторами о новых условиях, учитывая, что предыдущие уступки фактически аннулируются. Это негативно повлияет на репутацию Украины на международных финансовых рынках. Можно 100 раз договориться о реструктуризации, но если возможности к оплате не меняются, рано или поздно, это приведет к дефолту.

Позитивный момент лишь в том, что есть некоторый выигрыш времени. Эта реструктуризация дает Украине время для восстановления экономики. При правильном использовании государственных ресурсов, страна может оказаться в лучшем экономическом положении к моменту погашения долга. Сейчас, в кризисных обстоятельствах такая "передышка" необходима как никогда, ведь это помогает нам избежать дефолта, что было бы гораздо более разрушительным для экономики.

Если наступит дефолт

Мы рассмотрели значение данного термина, но не описали его последствий. В Украине ранее случался частичный дефолт. Но это касалось исключительно облигаций, купленных россией. До сих пор происходят суды вокруг этой ситуации. На подобный случай сложно полноценно ориентироваться также по причине военных действий, которые сейчас напорядок масштабнее, нежели в 2014 году. Поэтому пример дефолтов нужно брать именно из аналогичных ситуаций в других странах.

Если представить государство как сложный механизм, вроде автомобиля. То в таком случае война - это жестокая авария, в которой человеческие потери - повреждение двигателя, разрушение инфраструктуры - разбитый кузов, а финансовое истощение - течь в бензобаке. Военные действия приближают страну к дефолту по мере потерь.

Если не брать во внимание мировые войны, то в современной истории были примеры воюющих стран, в которых случился дефолт. Каждый случай по-своему уникален, но можно привести в пример Аргентину (1982) (несмотря на разницу в обстоятельствах, нам интересны последствия).

Рассмотрим кратко кейс с Аргентиной.

1976 год - неудачная экономическая политика, которая привела к гиперинфляции. Это повлекло за собой политические разноглисия и захват власти военными.

1981 год - дефицит бюджета снова начал расти, превысив 8% ВВП. Центральный банк печатал новые деньги путем предоставления кредитов правительству или покупки государственных облигаций, что привело к сокращению международных резервов. То есть, увеличение денежной массы привело к обесцениванию аргентинского песо. Чтобы поддержать курс валюты, центральный банк продавал свои международные резервы (золото, доллары США) в обмен на собственную национальную валюту, чтобы поддержать курс. Таким образом у центрального банка не осталось инстранных денег для дальнейшей гибкости и поддержания курса. Все это сопровождалось постоянным ростом внешнего долга, ростом неравенства среди слоев населения, нарушением прав человека, подавлением инакомыслия и репрессиями.

1982 год - военные начали вторжение на Фолклендские острова, британскую колонию, на которую претендовала Аргентина. Британия отомстила за такие действия и Аргентина проиграла короткую, но жестокую войну. Есть мнение, что военные использовали конфликт, чтобы отвлечь внимание от экономических проблем, которые подпитывали политическое недовольство. Именно в 1982 году произошел дефолт по внешнему долгу страны. Как и описано выше, ключевой проблемой стала некомпетентность руководства в решении экономических проблем. Все решения сводились к печатанию аргентинских песо для обслуживания своих потребностей, при этом не способствуя экономическому росту. Такая политика продолжалась и по настоящее время. Долгий период после дефолта в 1982, Аргентина не имела возможности занять средства у иностранных кредиторов, так как доверие кредиторов было утеряно.

Все страны, которые столкнулись с дефолтом в результате войн или политических конфликтов, имеют общие последствия. Все испытывали глубокие экономические трудности, включая снижение ВВП, инфляцию, дефицит бюджета, девальвацию национальной валюты и трудности с доступом к финансированию. Новый иностранный капитал переставал поступать, а старые инвестиции полностью или частично выходили из этих государств.

Высокий уровень безработицы, бедность, голод и ограниченный доступ к основным услугам (здравоохранению, образованию и т.д.) - обычные последствия серьезных экономических кризисов. В результате происходили дальнейшие политические разногласия, коррупция, усиление социальных протестов и нестабильности в таких странах.

Ни один дефолт в военное/послевоенное время не был легкой прогулкой для государств. Будет ли Украина исключением в случае дефолта? Хотелось бы верить, но вполне возможно, что мы можем оказаться в столь же плохих обстоятельствах. При дефолте, рамки МВФ будут еще более жесткими для дальнейшей помощи, а уровень жизни населения ухудшится в разы.

Вывод

Высокая долговая нагрузка, неплатежеспособность, и как следствие - низкий кредитный рейтинг Украины, существенно осложняет выход из экономического кризиса. Для этого нужны значительные финансовые вливания. На фоне снижающейся демографии государство будет вынуждено увеличивать налоговую нагрузку на население для поддержания необходимого уровня государственных расходов. Это, в свою очередь, может привести к дальнейшему ухудшению экономической ситуации.

Для нас уже не существует простого и безболезненного решения. Любые меры, принятые государственными органами, неизбежно приведут к негативным последствиям для экономики и населения в большей или меньшей мере.

Вариант дефолта - один из неблагоприятных сценариев, но он лишь отражает ту сложность ситуации, с которой может столкнуться страна в будущие годы. Избежать этого можно только при стабильной и постоянной финансовой поддержке от других стран.