Экономический кризис 2008 года

Банковская паника подобна пожару в переполненном театре: коллективно бежать всем нерационально, но вполне понятно, что когда бежит один человек, то бегут и все остальные.

Термины:

Субстандартный - фактически означает "ниже стандарта, стандартного уровня". Означает более рискованный, спекулятивный по сравнению со стандартным, надежным.

Системный риск - риск возникновения сбоя в работе всей финансовой системы из-за масштабирования проблем отдельных институтов или рынков.

Секьюритизация - объединение кредитов в стандартизированные ценные бумаги, обеспеченные этими кредитами, которые затем могут торговаться как любые другие ценные бумаги.

QE - представляет собой нестандартную денежно-кредитную политику центрального банка, в рамках которой центральный банк (ФРС) покупает государственные и другие ценные бумаги на вторичном рынке, увеличивая тем самым ликвидность в финансовой системе.

LIBOR - или “London Interbank Offered Rate” - средняя процентная ставка по межбанковским кредитам в разных валютах на лондонском рынке, по которой банки одалживают друг другу средства в долларах США.

Treasury-bill rate - доходность краткосрочных государственных ценных бумаг США - казначейских векселей (T-bills), выпускаемых Минфином США на срок до 1 года.

TED spread или “Treasury-Eurodollar spread” - разница между 3-месячной ставкой LIBOR и 3-месячной доходностью казначейских векселей (Treasury-bill rate). Этот спред отражает риск, связанный с межбанковским кредитованием, по сравнению с практически безрисковыми гособлигациями.

Case-Shiller Index - показатель изменения цен на недвижимость в США.

Накануне финансового кризиса

В начале 2007 года большинство людей не могли представить, что через два года мировая финансовая система столкнется с самым серьезным кризисом с Великой депрессии. В то время казалось, что экономика росла. Последний большой проблемой был крах компаний в сфере высоких технологий в 2000-2002 годах. Но в тот момент Федеральная резервная система США снизила процентные ставки, чтобы предотвратить рецессию.

Во-первых, снижение процентных ставок ФРС сделало кредиты более доступными и дешевыми как для населения, так и для бизнеса. Это способствовало увеличению потребительского спроса и инвестиций со стороны предприятий. Более низкие проценты по кредитам означали, что люди и компании могли взять больше заемных средств на более выгодных условиях.

Во-вторых, снижение процентных ставок снизило стоимость кредитования для компаний. Это облегчило доступ предприятий к финансированию, что способствовало их развитию и расширению бизнеса. Более доступные заемные средства помогли компаниям осуществлять инновации, расширять производство и создавать новые рабочие места.

Третий важный аспект - поддержка рынка жилья. Снижение ипотечных ставок сделало ипотечные кредиты более доступными и привлекательными для покупателей недвижимости. Это стимулировало выдачу новых ипотечных кредитов и способствовало росту спроса на жилье. Рынок жилья оставался активным благодаря более низким ставкам.

Четвертое, снижение процентных ставок способствовало росту фондового рынка. Более низкие затраты на заемные средства побуждали инвесторов брать кредиты для покупки акций, что повышало спрос на акции и способствовало росту их цен. Это создавало позитивное настроение на рынке и увеличивало инвестиции.

Наконец, снижение процентных ставок снизило доходности долговых долларовых ценных бумаг, что ослабило доллар и оказало положительное воздействие на экспорт и привлечение инвестиций в американскую экономику. Дешевый доллар сделал американские товары и услуги более конкурентоспособными на мировых рынках, способствуя росту экспорта.

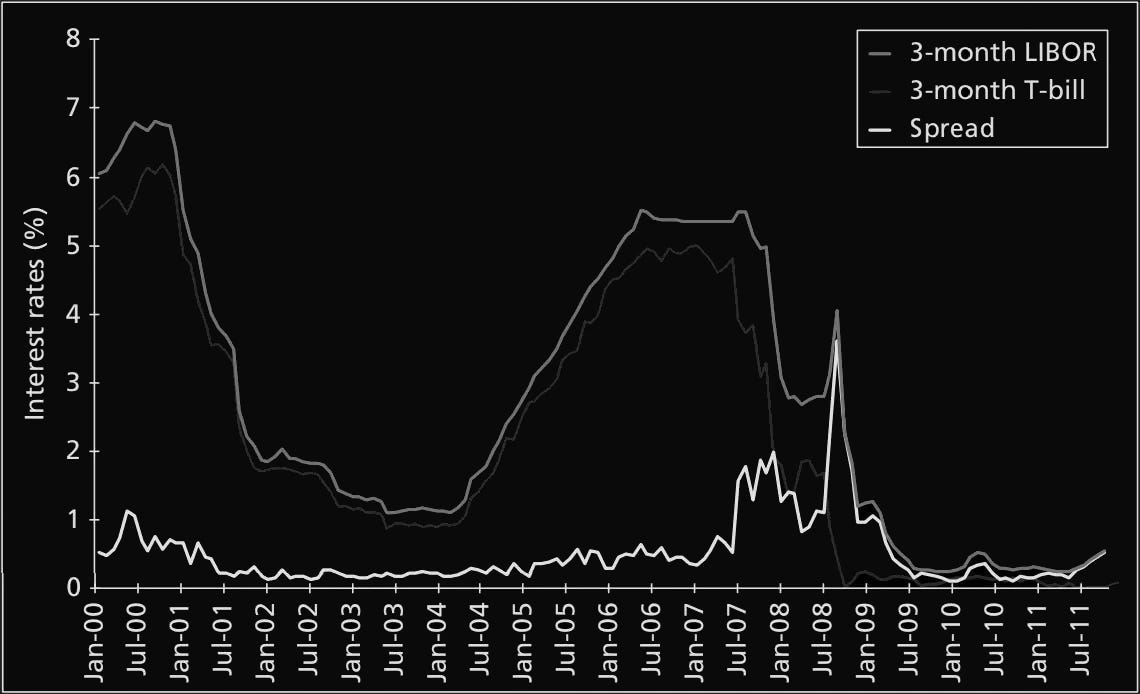

График 1. Краткосрочные LIBOR, Treasury-bill rates и TED spread

И, как указано из описания выше, снижение ключевой ставки ФРС привело к снижению ставок по другим краткосрочным долговым инструментам, таким как LIBOR, казначейские векселя и TED spread.

На графике 1 видно, что с 2001 по 2004 год процентные ставки по казначейским векселям и ставка LIBOR, по которой банки друг другу предоставляют кредиты, снизились одновременно. Эти действия помогли предотвратить длительное экономическое падение, и рецессия была недолгой, не приведя к серьезным проблемам в экономике.

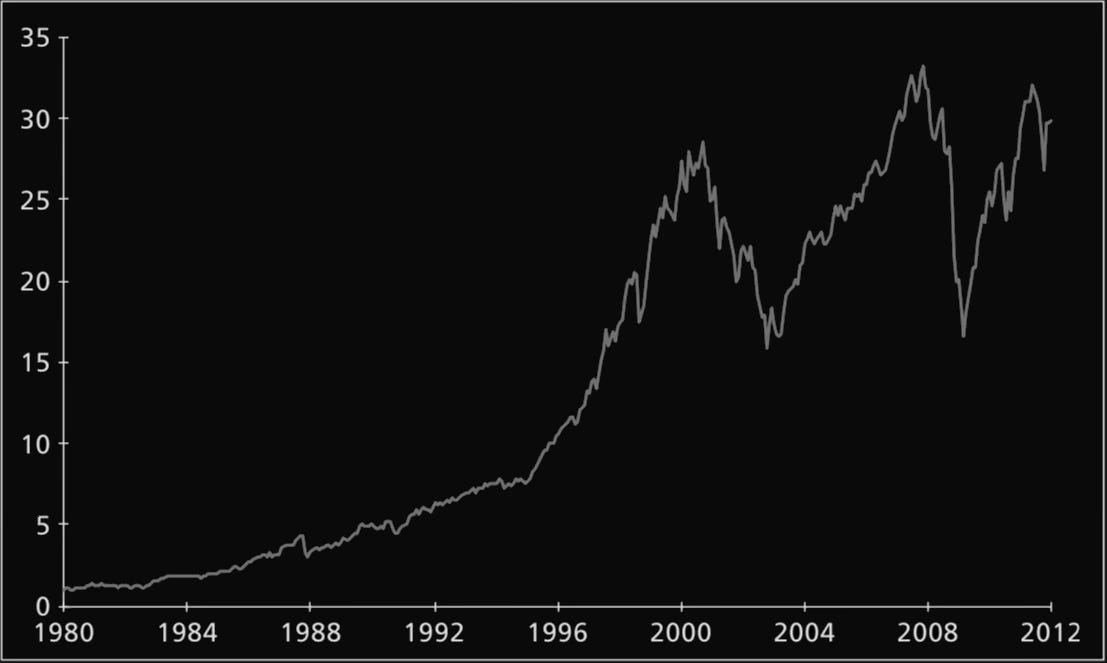

График 2. Суммарная доходность инвестиций в S&P 500 в размере $1.

К середине 2000-х годов экономика выглядела крепкой. Если в начале 2000-2002 годов рынок акций серьезно упал, то начиная с 2003 года он резко начал восстанавливаться (график 2) и вернул все потери после кризиса в сфере технологий. Важно добавить, что банковская система также выглядела надежной.

Интересным показателем стабильности банков был так называемый "TED spread" - разница между ставкой LIBOR (по которой банки друг у друга занимали деньги) и ставкой казначейских обязательств (по которой правительство США занимало средства). В начале 2007 года этот показатель составлял всего 0,25%, что означало, что банки считали маловероятным дефолт или финансовые риски в банковской системе.

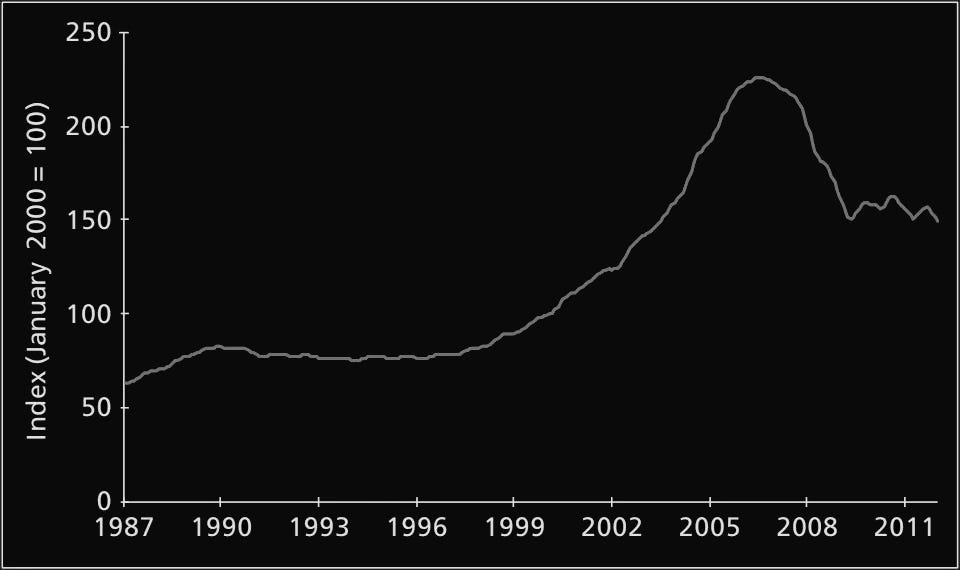

График 3. Case-Shiller Index

Сочетание низких процентных ставок и стабильной экономики привело к буму на рынке недвижимости. Цены на жилье в США начали расти в конце 1990-х и ускорились после 2001 года, когда процентные ставки резко упали. За 10 лет с 1997 года средние цены на недвижимость утроились (график 3).

Но уверенность населения США в низких финансовых рисках, восстановление экономики после кризиса в сфере высоких технологий, а также рост цен на недвижимость, поддержанный снижением процентных ставок, способствовали кризису в 2008 года.

С одной стороны, снижение процентных ставок сделало менее доходными различные инвестиции, и инвесторы искали более прибыльные варианты. С другой стороны, низкая волатильность и уверенность в отсутствии риска сделали инвесторов менее осторожными, что привело к росту рискованных инвестиций, включая ипотечные кредиты. Рынок недвижимости и ипотечного кредитования в США оказались в центре этой кризисной ситуации.

Рискованные практики на рынке ипотечного кредитования

До 1970-х годов, большинство ипотечных кредитов предоставляли местные кредиторы, такие как сберегательные банки или кредитные союзы. Домовладельцы брали долгосрочные кредиты, обычно на 30 лет, чтобы купить дом, и платили их постепенно. Главным активом этих кредитных учреждений были ипотечные кредиты, а деньги от вкладчиков — главным пассивом.

Ситуация изменилась в 1970-х, когда Льюис Раньери, вице-президент компании Solomon Brothers, представил идею покупки больших объемов ипотечных кредитов у кредиторов и объединения их в группы, которые можно было продавать как финансовые инструменты. Эти группы стали известны как "ипотечные ценные бумаги". Собственно, этим и занялись агентства Fannie Mae и Freddie Mac. В конечном итоге этот процесс стал называться секьюритизацией. Fannie и Freddie стали доминирующими игроками на рынке ипотечных кредитов, приобретая более половины всех ипотечных кредитов, выданных частными компаниями.

Схема 1. Денежные потоки в ипотечных ценных бумагах.

На схеме 1 показан путь денежных потоков от первоначального заемщика до конечного инвестора в случае ипотечной ценной бумаги. Начинается всё с того, что организация, предоставившая кредит (например, банк), выдает заемщику кредит на, скажем, $100 000. Заемщик выплачивает основную сумму и проценты по кредиту в течение 30 лет. Затем кредитор продает этот кредит компании, такой как Freddie Mac или Fannie Mae, и получает обратно свои деньги.

Кредитор может продолжать управлять этим кредитом, собирая ежемесячные платежи от заемщика и получая за это комиссию. Однако платежи по кредиту за вычетом этой комиссии передаются агентству (например, Freddie или Fannie). Эти агентства объединяют несколько таких кредитов в ипотечные ценные бумаги и продают их инвесторам, таким как пенсионные фонды или инвестиционные фонды. Агентство (Fannie или Freddie) обычно гарантирует, что риски по кредитам в каждом пуле минимальны, и за это получает вознаграждение. Затем оставшаяся часть денежных потоков направляется к конечному инвестору. Ипотечные ценные бумаги иногда называются "сквозными" из-за этого пути денежных потоков.

До последнего десятилетия большинство ипотечных кредитов, которые были объединены в ипотечные ценные бумаги, принадлежали или были под защитой государственных агентств Freddie Mac и Fannie Mae. Эти кредиты были низкорисковыми и соответствовали определенным стандартам, например, сумма кредита не должна была превышать 80% стоимости дома.

Однако с развитием секьюритизации стали появляться ипотечные кредиты, которые не соответствовали этим стандартам, с более высоким риском дефолта. Частные компании начали секьюритизировать такие "нестандартные" кредиты. Главное различие заключалось в том, что инвесторы в эти секьюритизированные кредиты не имели гарантии от государства и, следовательно, несли риск дефолта заемщиков.

Это привело к тому, что ипотечные брокеры, выдающие такие кредиты, не всегда проводили должную проверку заемщиков, так как могли продать эти кредиты инвесторам без собственной ответственности за возможные дефолты.

Эти инвесторы, разумеется, не имели контакта с заемщиками и не могли проводить детальную проверку качества кредита. Вместо этого они полагались на кредитные баллы заемщиков, которые постепенно вытеснили традиционную проверку.

Вскоре образовалась устойчивая тенденция к выдаче кредитов с низким количеством документов заемщика, а затем и вовсе без документов, не требующих проверки способности заемщика нести расходы по кредиту. Быстро ухудшились и другие стандарты проверок. Например, резко возросло допустимое кредитное плечо по жилищным кредитам (измеряемое отношением суммы кредита к его стоимости). К 2006 году большинство субстандартных заемщиков приобретали жилье, взяв в кредит всю стоимость покупки.

А когда цены на жилье начали падать, эти кредиты с высокой долей заемных средств быстро оказались "под водой", т.е. дом стоил меньше, чем остаток по кредиту, и многие домовладельцы решили "уйти" или отказаться от своего жилья и от своих кредитов.

Ипотечные кредиты с регулируемой ставкой стали очень популярными, особенно среди людей с низкой кредитной историей. Эти кредиты предлагали низкие начальные процентные ставки, но эти ставки могли изменяться в будущем, например, подниматься до уровня рыночных процентных ставок плюс некоторый процент. Многие заемщики воспользовались этими низкими ставками, чтобы купить дом, но когда ставки по кредиту начинали расти, их ежемесячные платежи тоже резко увеличивались, особенно если общие процентные ставки на рынке росли.

Несмотря на риски, связанные с изменяющимися ставками по ипотечным кредитам, многие инвесторы были уверены, что постоянный рост цен на жилье будет спасением для плохих кредитов. Но начиная с 2004 года, возможность перефинансирования кредитов стала уменьшаться:

Повышение процентных ставок начало создавать проблемы для домовладельцев с ипотеками, где ставки могли меняться.

Цены на жилье достигли своего пика к 2006 году, что уменьшило возможность домовладельцев использовать собственный капитал для перефинансирования. В 2007 году начался резкий рост невыплат по ипотечным кредитам и убытков по ипотечным ценным бумагам.

Это и стало началом финансового кризиса, который впоследствии нанес вред всему миру.

Почему рискованные ипотечные кредиты покупали?

По факту, эти ипотечные кредиты не считались рискованными, да и рейтинг у них был высокий. Все дело в финансовых уловках, таких как секьюритизация, реструктуризация и повышение кредитоспособности. Эти факторы позволили инвестиционным банкам создавать ценные бумаги с высоким рейтингом (например, ААА) из мусорных кредитов. В конечном итоге, одним из наиболее важных и разрушительных инструментов в этом процессе были залоговые долговые обязательства, или CDO (Collateralized Debt Obligations).

CDO были созданы для того, чтобы сосредоточить риск невозврата кредитов из общего пула кредитов на одних инвесторов, оставляя других инвесторов более защищенными от этого риска. Идея заключается в том, чтобы взять много кредитов, которые люди взяли в банке, и объединить их в один общий пул. Затем этот пул делится на две части, которые называются "траншами". Есть старшие и младшие транши. Старшие транши получают деньги первыми, они приоритетнее и действительно обеспечены (вероятнее всего будут выплачены). Младшие получают деньги только после старших.

Почему это важно? Потому что старшие транши считаются более безопасными. Даже при наличии рискованных кредитов, дефолт на уровне выше 30% казался маловероятным, и поэтому старшие транши часто получали самый высокий рейтинг (ААА) от крупных рейтинговых агентств, таких как Moody's, Standard & Poor's и Fitch. Таким образом, из пула низкорейтинговых ипотечных кредитов создавались ценные бумаги с высоким рейтингом ААА.

Итак, CDO помогают управлять рисками и создавать безопасные инвестиции даже из некоторых рискованных кредитов.

Естественно, сейчас для нас очевидно, что эти рейтинги были абсолютно неправильно оценены. Фактически, структура CDO сделала старшие транши менее защищенными, чем думали инвесторы. Когда цены на жилье начали падать по всей стране, дефолты стали происходить всюду, и ожидаемые преимущества от разнообразия кредитов не сработали.

Почему рейтинговые агентства недооценили риски в этих ценных бумагах?

Во-первых, они основывались на данных из прошлого, которые не учитывали изменений, таких как резкий рост жилой недвижимости и изменения в типах заемщиков, которые брали кредиты без первоначальных взносов, с растущими платежами и с ограниченной документацией.

Во-вторых, существовали очевидные агентские проблемы. Рейтинговым агентствам попросту платили за присвоение рейтингов. На них оказывалось давление со стороны эмитентов, которые могли выбирать наиболее выгодные для себя условия, с целью получения высоких рейтингов.

Кредитные дефолтные свопы

Параллельно с рынком CDO в этот период развивался и рынок кредитных дефолтных свопов.

Кредитный дефолтный своп, или CDS (Credit Default Swap), по сути, представляет собой договор страхования от дефолта одного или нескольких заемщиков. Покупатель свопа платит ежегодную премию (подобно страховому взносу) за защиту от кредитного риска. Кредитные дефолтные свопы стали альтернативным методом повышения кредитоспособности, казалось бы, позволяя инвесторам покупать субстандартные кредиты и страховать их безопасность.

Но проблема заключалась в том, что некоторые компании, продававшие CDS, не имели достаточного капитала, чтобы даже покрыть эти обязательства. Например, страховая компания AIG продала CDS на рискованные ипотечные кредиты на сумму более $400 млрд., не имея возможности выплатить их, если случится дефолт.

Рост системного риска

Со временем, к 2007 году в финансовой системе появились проблемы. Во-первых, многие банки и инвестиционные компании использовали краткосрочные займы для финансирования долгосрочных вложений (например, в ипотечные ценные бумаги). Значит, им постоянно нужно было привлекать новое финансирование, чтобы рефинансировать старые долги. Во-вторых, они нарастили очень большой объем долга, так что зависели от притока новых средств. Если рынки вдруг перестали бы предоставлять новый долг, то это создало бы риск дефолта. В-третьих, многие активы, купленные на заемные средства (ценные бумаги на основе ипотечных кредитов) были неликвидными. Их нельзя было быстро продать, чтобы погасить долги.

Инвестиционные компании также сильно увеличили свой долг, что сделало их уязвимыми для рисков, связанных с привлечением новых средств, особенно если цены на их активы упадут. Даже небольшие убытки могли сделать их неплатежеспособными, и в таком случае никто не захотел бы давать им новые кредиты.

Дополнительным источником проблем стало частое использование инвесторами кредитной защиты, включая продукты типа CDO. Многие активы, которые были частью этих пулов, были неликвидными и трудно оцениваемыми, и их стоимость сильно зависела от прогнозов будущей ситуации на рынке кредитов. Если бы произошло падение экономики и снижение кредитных рейтингов, то продажа этих активов была бы сложной задачей.

На официальных биржах, например, где торгуют фьючерсы и опционы, участники должны внести залог, чтобы обеспечить выполнение своих обязательств. Там цены рассчитываются ежедневно, и прибыль или убытки автоматически вычитаются из счетов трейдеров. Если убытки слишком большие и залог исчерпывается, трейдер должен внести дополнительные деньги или закрыть свои сделки, чтобы избежать неплатежеспособности. Все участники видят позиции и риски друг друга.

В отличие от этого на "внебиржевых" рынках, где торгуют контрактами CDS, контракты заключаются между двумя сторонами и меньше информации доступно о позициях и рисках. Там сложнее отслеживать прибыли и убытки со временем и оценивать кредитный риск каждого участника.

Такая финансовая модель несла в себе системный риск - потенциальное разрушение финансовой системы, когда проблемы на одном рынке перетекают на другие. Когда кредиторы, такие как банки, имеют ограниченный капитал и боятся дальнейших потерь, они могут рационально решить придержать свой капитал вместо того, чтобы предоставлять его клиентам, таким как небольшие фирмы, тем самым усугубляя проблемы с финансированием для своих обычных заемщиков. Снижение выдачи кредитов заемщикам всегда негативно влияет на всю экономику.

Крах

К осени 2007 г. цены на жилье снизились, увеличилась просроченная задолженность по ипотечным кредитам, а фондовый рынок начал свое свободное падение. Многие инвестиционные банки, имевшие крупные вложения в ипотечные кредиты, также начали испытывать трудности.

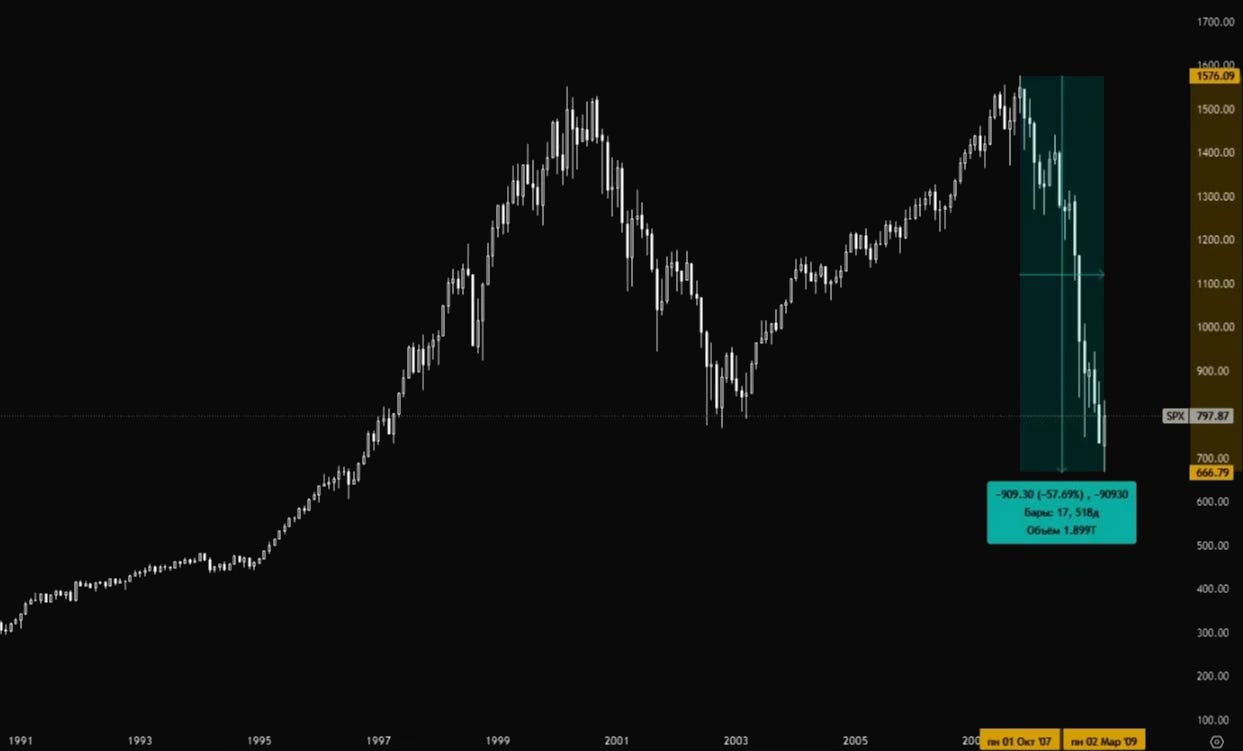

График 4. График индекса S&P 500

В сентябре 2008 года произошло ужасное обострение кризиса. Сначала федеральные агентства Fannie Mae и Freddie Mac, которые держали огромные суммы некачественных ипотечных кредитов, перешли под управление государства. Это вызвало панику на финансовых рынках.

Под ударом оказались два крупнейших инвестиционных банка, у которых были серьезные убытки из-за покупки рисковых активов - Lehman Brothers и Merrill Lynch.

Merrill Lynch удалось избежать банкротства, так как банк Bank of America согласился купить компанию за $50 млрд. Эта сделка прошла при поддержке государства. В результате сделки Merrill Lynch стал подразделением Bank of America. Вкладчики и клиенты Merrill Lynch не потеряли свои средства. Их счета, активы и обязательства были переведены в Bank of America (и это была отличная сделка для расширения бизнеса). Убытки понесли лишь держатели акций компании.

Фактически, продажа Merrill Lynch позволила сохранить компанию и избежать еще более масштабных потрясений для финансовой системы, которые неизбежно произошли бы в случае её банкротства. А компания Lehman Brothers к сожалению не нашла покупателя, никто не был заинтересован в покупке этого банка, так как его убытки были куда значительнее, нежели у Merrill Lynch. Купить банк - значит взять на себя все обязательства и проблемы этого банка. В обеспечении такой сделки не были заинтересованы ни другие банки, ни правительство. Потому что помимо Lehman, была проблема еще и с компанией AIG. И государство вынуждено было предоставить кредит этой компании, чтобы предотвратить ее крах, так как она гарантировала огромные суммы кредитных сделок (CDS) и ее обвал мог сильно повредить банки. Затем Казначейство предложило выделить $700 млрд на покупку проблемных ипотечных ценных бумаг.

Банкротство Lehman Brothers сильно повлияло на "денежный рынок" краткосрочных кредитов. Lehman брал взаймы большие суммы, выпуская короткосрочные долговые обязательства, известные как коммерческие бумаги. Основными инвесторами в эти бумаги были взаимные фонды, которые вкладывали средства в краткосрочные и безопасные долговые обязательства. Когда Lehman обанкротилась, появилось беспокойство, что эти фонды могут потерпеть убытки от своих крупных инвестиций в коммерческие бумаги, и клиенты фондов начали выводить свои деньги. Фонды в свою очередь стали избавляться от коммерческих бумаг и переходить к более безопасным и ликвидным казначейским векселям. Это привело к закрытию рынков краткосрочного финансирования.

Заморозка рынка краткосрочных кредитов в свою очередь усугубила финансовый кризис. Крупные компании и банки столкнулись с трудностями в получении краткосрочных кредитов. Это также затронуло малые предприятия, которые зависели от банковских кредитов, и они не могли продолжать свою деятельность. Компании, не имеющие достаточно капитала, вынуждены были уменьшить свои операции.

Безработица резко возросла, и экономика попала в глубокий спад. Кризис на финансовых рынках перекинулся на реальную экономику, и как результат, эта проблема затронула весь мир.

Реформа Уолл-Стрит

Кризис, который произошел, вызвал много обсуждений о том, как улучшить управление финансовой системой и снизить риски. В 2010 году был принят закон Додда-Франка "О реформе Уолл-стрит и защите прав потребителей", который предложил изменения для снижения опасности системного кризиса.

Закон требует, чтобы банки имели больше капитала - финансовый ресурс, который они должны держать в резерве. Это важно, потому что, если один банк столкнется с проблемами, больше капитала позволит ему лучше справиться с ними и уменьшит риск того, что его банкротство затронет другие банки. Также, когда у банков больше собственных средств, это может заставить их принимать меньше риска, так как они сами будут нести потери, а не государственные организации (FDIC).

Требование повышения прозрачности, особенно на рынках деривативов. Например, стандартизация контрактов CDS, чтобы они могли торговаться на централизованных биржах для полноценной регуляции. Требования к марже, вводимые ежедневно, не позволяют участникам рынка CDS занимать позиции, превышающие их возможности, а биржевая торговля облегчает анализ подверженности компаний убыткам на этих рынках.

Ограничение рискованных видов деятельности, которыми могут заниматься банки. Так называемое "Правило Волкера", названное в честь бывшего председателя Федеральной резервной системы США Пола Волкера, ограничивает возможности банка по торговле за свой счет, а также по владению или инвестированию в хедж-фонды или фонды прямых инвестиций.

Устранение недостатков системы регулирования, которые стали очевидны в 2008 году, предоставляя ясные полномочия и ответственность различным регуляторам, чтобы избежать дублирования и так называемого "бегства по регуляторам", где эмитент стремится попасть под надзор наиболее мягкого регулятора, для повышения кредитного рейтинга ценных бумаг.

Стимулирование, которое должно мотивировать сотрудников компаний действовать в интересах компании в долгосрочной перспективе, а не ради получения быстрой прибыли. В частности, вознаграждение сотрудников (бонусы, опционы и т.д.) должно зависеть от долгосрочных результатов работы, а не только от прибыли в данном квартале/году. Если руководители компании искажают финансовую отчетность, чтобы показать лучшие результаты и получить бонус, они должны вернуть эти бонусы. Это нужно для того, чтобы предотвратить чрезмерный риск со стороны компаний и их руководителей. Например, банки иногда берут огромные риски, рассчитывая получить большую прибыль и соответственно бонусы для топ-менеджеров. Но если что-то идет не так, убытки ложатся на компанию и даже государство. Стимулы рейтинговых агентств. Мало кого устраивает система, при которой рейтинговым агентствам платят фирмы, которые они оценивают. Закон предусматривает создание Управления кредитных рейтингов при Комиссии по ценным бумагам и биржам, которое будет осуществлять надзор за рейтинговыми агентствами.

Все отлично и логично, но был ли реализован закон в полной мере?

Ответ - нет. Некоторая часть положений закона Додда-Франка конечно была реализована, но ключевые моменты так и не вступили в силу или были отменены позже. “Правило Волкера” - было существенно смягчено и разрешает банкам инвестировать в хедж-фонды и частные фонды в ограниченных пределах. Требования по раздельному хранению средств клиентов и собственных операций банков так и не были приняты. Регулирование торговли деривативами было ослаблено в пользу банков. Предложения по ограничению вознаграждений топ-менеджеров банков не нашли широкой поддержки. А реформа рейтинговых агентств не привела к существенным изменениям в их бизнес-модели и конфликту интересов. В итоге, кризис не привел к масштабным и успешным реформам, как планировалось изначально.

Печатный станок и ФРС

Реформы на Уолл-Стрит не были успешными, но вот смену политики ФРС безуспешной не назовешь. В ответ на глобальный финансовый кризис 2008 года ФРС кардинально изменила направление своей политики. Эти изменения стали ответом на масштабные потрясения в экономике и финансовой системе и отразили переход центральных банков к политике "количественного смягчения".

После банкротства Lehman Brothers в сентябре 2008 года мировая экономика столкнулась с резким сокращением ликвидности, обвалом фондовых рынков и риском полномасштабного кризиса. ФРС под руководством Бена Бернанке начала активно снижать процентные ставки. К декабрю 2008 года ставка была снижена практически до нуля (0-0,25%) – и оставалась на этом уровне в течение 7 лет, вплоть до декабря 2015 года.

Такое резкое монетарное стимулирование должно было поддержать спрос потребителей, не допустить дефляцию и стабилизировать финансовую систему. Но одного снижения ставок, как инструмента регулирования, оказалось недостаточно. Требовались нестандартные меры для насыщения экономики ликвидностью.

В ноябре 2008 года ФРС объявила о начале первого раунда программы количественного смягчения (QE1). В рамках QE1 ФРС выкупал ипотечные ценные бумаги и государственные облигации на сумму до $1,75 трлн. Фактически это была «печатная машинка» для увеличения денежного предложения и стимулирования спроса, ФРС печатала деньги и выкупала те самые ипотечные облигации. QE1 завершился в марте 2010 года, но уже в ноябре 2010 года был запущен второй раунд (QE2) - выкуп активов объемом $600 млрд до июня 2011 года. А в сентябре 2012 года стартовал QE3, в рамках которого ФРС ежемесячно выкупала активы на сумму $85 млрд. В целом за период QE с 2008 по 2014 год ФРС увеличила свой баланс более чем в 4 раза - с $900 млрд до $4,5 трлн.

Масштабное количественное смягчение сопровождалось изменением цели по инфляции до 2% в год. Это позволило проводить стимулирующую политику дольше в условиях низкой инфляции. Еще одним нововведением стало введение форвардного прогноза в 2011 году. ФРС стала публиковать прогноз относительно будущей траектории ставок. Это значительно повысило прозрачность денежно-кредитной политики для рынков.

Меры ФРС по количественному смягчению с 2008 по 2014 год позволили избежать дефляционной спирали, стабилизировать банковскую систему и фондовые рынки, обеспечить доступность кредитов. Единственная проблема, что новые меры ФРС не решили проблему низких темпов экономического роста и во многом способствовали формированию финансовых «пузырей» из-за избыточной ликвидности. Поэтому влияние политики ФРС в период после кризиса 2008 года до сих пор остается предметом дискуссий.

Вывод

Бен Бернанке, глава ФРС 2006-2014 гг., в одном интервью, основной причиной глобального финансового кризиса 2008 года назвал именно возникновение паники и потерю доверия в финансовой системе, которая привела к "банковской панике" современного типа:

“Люди много говорят о жилищном пузыре и субстандартной ипотеке в США. К 2006-2007 годам мы увидели, что цены на жилье падали, были проблемы с ипотечными кредитами, росли потери права выкупа и тому подобное. Чего мы точно не ожидали, так это того, что кризис субстандартного ипотечного кредитования и проблемы на других кредитных рынках создадут широкую финансовую панику. Именно паника, страх, наплыв краткосрочных кредитов обрушили или почти обрушили многие крупные финансовые институты и превратили кризис в глобальный финансовый кризис. Банковская паника подобна пожару в переполненном театре: коллективно бежать всем нерационально, но вполне понятно, что когда бежит один человек, то бегут и все остальные. Возникла широкомасштабная паника, когда страх доминировал в финансовой системе и практически остановил ее.”

Человеческий фактор, а именно страх и паника вкладчиков, сыграли одну из ключевых ролей в обострении финансового кризиса. Несмотря на существовавшие экономические проблемы и недостатки, не было ни одного государства, где не возникали бы финансовые дисбалансы и проблемы. По мере роста экономики всегда увеличивается и количество возможных рисков.

По факту, в 2008 году на ипотечном рынке доля субстандартных кредитов с низким кредитным рейтингом была невелика. Большая часть ипотечных кредитов была выдана кредитополучателям с хорошей кредитной историей и обеспечением. Вопрос обеспечения ликвидности банковской системы также мог быть решен без необходимости в резких мерах количественного смягчения (QE) со стороны ФРС. Но именно паника среди вкладчиков, и недостаточно быстрые меры регуляторов вызвали дополнительные трудности и ухудшили ситуацию.