Писять против ветра

Быть участником рынка важно, но куда важнее изучать его структуру и мотивацию всех участников.

У каждого финансового учреждения есть своя цель, но зачастую она не совпадает с тем, о чем думает большинство людей. Многие розничные инвесторы считают, что фондовый рынок станет для них своеобразной лестницей в финансовый рай, осыпая их большими доходами в ожидании безбедной пенсии, или прекрасными отпусками и дорогостоящим образованием для их детей в известнейших университетах. По такой логике, все инвесторы на фондовом рынке - в выигрыше, что не является правдой.

В этой статье я постараюсь выделить несколько факторов, которые представляют инвестиции более сложными, чем это кажется на первый взгляд.

Какая цель фондового рынка?

Любой биржевой брокер, который предоставляет услуги розничными инвесторам, надеется получить прибыль от каждой сделки, независимо от того, покупают или продают их клиенты существующие или новые акции (IPO).

Портфельные менеджеры же ожидают, что акции в их портфелях будут расти, а вместе с ними будут расти и их доходы - обычно это процент от активов под управлением.

Но проектная цель фондового рынка не является ни одной из этих задач. Ассоциация индустрии ценных бумаг (SIFMA) видит целью фондового рынка - финансирование промышленности. В свою очередь промышленность получает средства от инвесторов.

Хотя официально он и представляет собой механизм финансирования промышленности, на практике он работает как сложная система перераспределения денег от массового инвестора к крупным игрокам. Как и в казино, фондовый рынок создает иллюзию возможности выигрыша, постоянно поддерживая надежду на будущий успех, что заставляет инвесторов возвращаться с новыми средствами. При этом, как и в азартных играх, основную прибыль получает не рядовой участник, а организаторы процесса и крупные игроки, имеющие информационное и ресурсное преимущество (публичные компании и их инсайдеры). Отчасти поэтому появляются все более изощренные, структурно сложные и спекулятивные инструменты, которые ассоциируются с высоким риском.

Но сравнивая с казино, на фондовом рынке возможность увеличить свои шансы на успех выше, благодаря изучению механизмов его работы.

Владение ценными бумагами

При покупке акций через любого брокера, будь то Intarective Broker или Schwab, юридически, вы не станете прямым акционером этой компании и ваши акции вам не принадлежат.

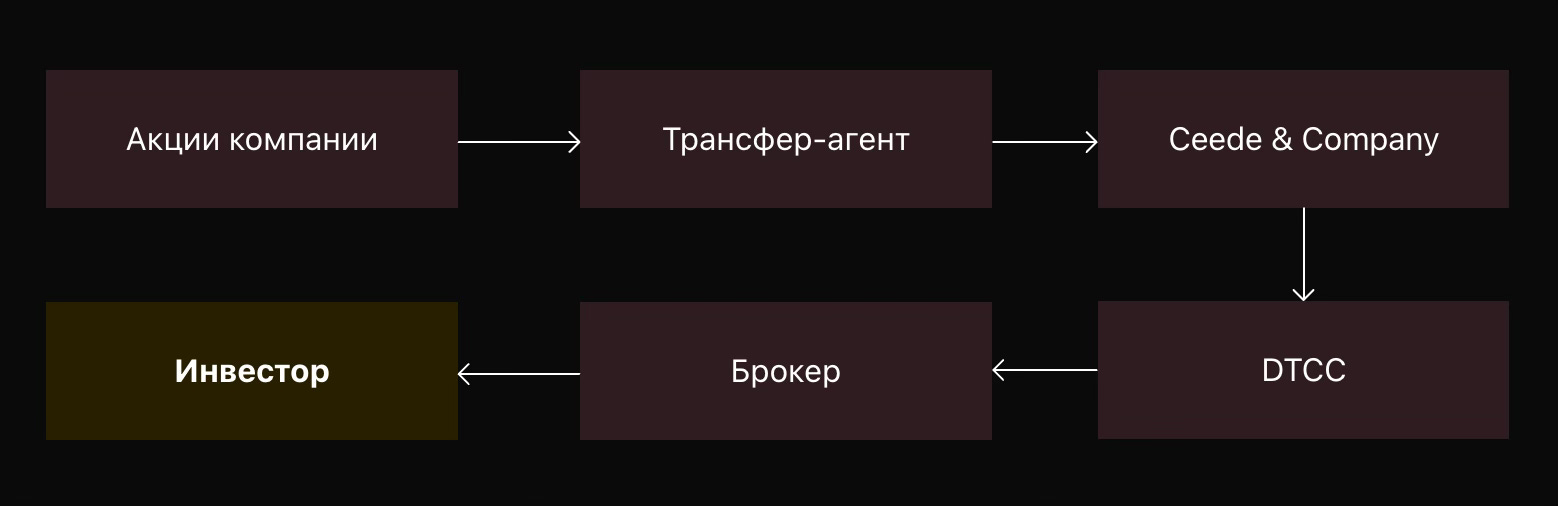

С развитием технологий, вместо бумажных сертификатов, подтверждающих владение акций, они были заменены на “цифровые сертификаты”, которые сейчас внедрены в Depository Trust and Clearing Corporation (DTCC), что гораздо упростило обмен информацией и владением ценных бумаг.

У большинства брокеров нет цифровых сертификатов, так как они хранятся на более высоком уровне - в центральных депозитариях. Если даже по вашему запросу вам отправят такой сертификат владения акцией - это будет фантик, а не реальный документ. Вместо того чтобы перемещать эти сертификаты между участниками рынка при каждой сделке (даже в цифровом виде), проще проводить клиринг и расчеты через определенные промежутки времени. Это дает возможность обработать даже многократные покупки и продажи одной и той же акции в течение дня.

Фактически, акция записана в DTCC на имя вашего брокера, который затем в соответствии со своими внутренними правилами выдает вам расписку, в которой указано, что на вашем счете числится определенное количество акций, и вы имеете право распоряжаться ими через брокера. Если проводить аналогию с казино, то это купленные вами фишки, которые вы можете использовать только в пределах игровых заведений.

Даже если вы потрудитесь запросить подтверждение того, что вы владеете “своими” акциями, то вас либо проигнорируют, либо будут тянуть “поиск” информации по данному вопросу бесконечно. Из своего опыта говорю, что ответ на данный вопрос не получал никто из клиентов. Максимум, что вы можете увидеть - отчет брокера. Но это не подтверждение владения. В общем, купленные через брокеров акции числятся во всех книгах и депозитариях именно за брокером, а не за инвестором.

В таком случае, логично предположить, что владелец - клиринговая компания, которая занимается учетом и рассчетом, то есть - DTCC. Но это тоже не так. Когда инвестор покупает акции через брокера, они действительно хранятся в электронном виде в DTCC, но юридическим владельцем этих акций является Cede & Company - номинальный держатель акций, который управляет активами от имени своей дочерней компании - DTCC.

А инвестор является бенефициарным владельцем акций. Не смотря на то, что акции зарегистрированы на имя Cede and Company через DTCC, инвестор имеет все права на них (получение дивидендов, право голоса на собраниях акционеров и т.д.). Брокер же представляет интересы инвестора в этой цепочке как посредник. Цепочка владения акцией выглядит вот таким образом:

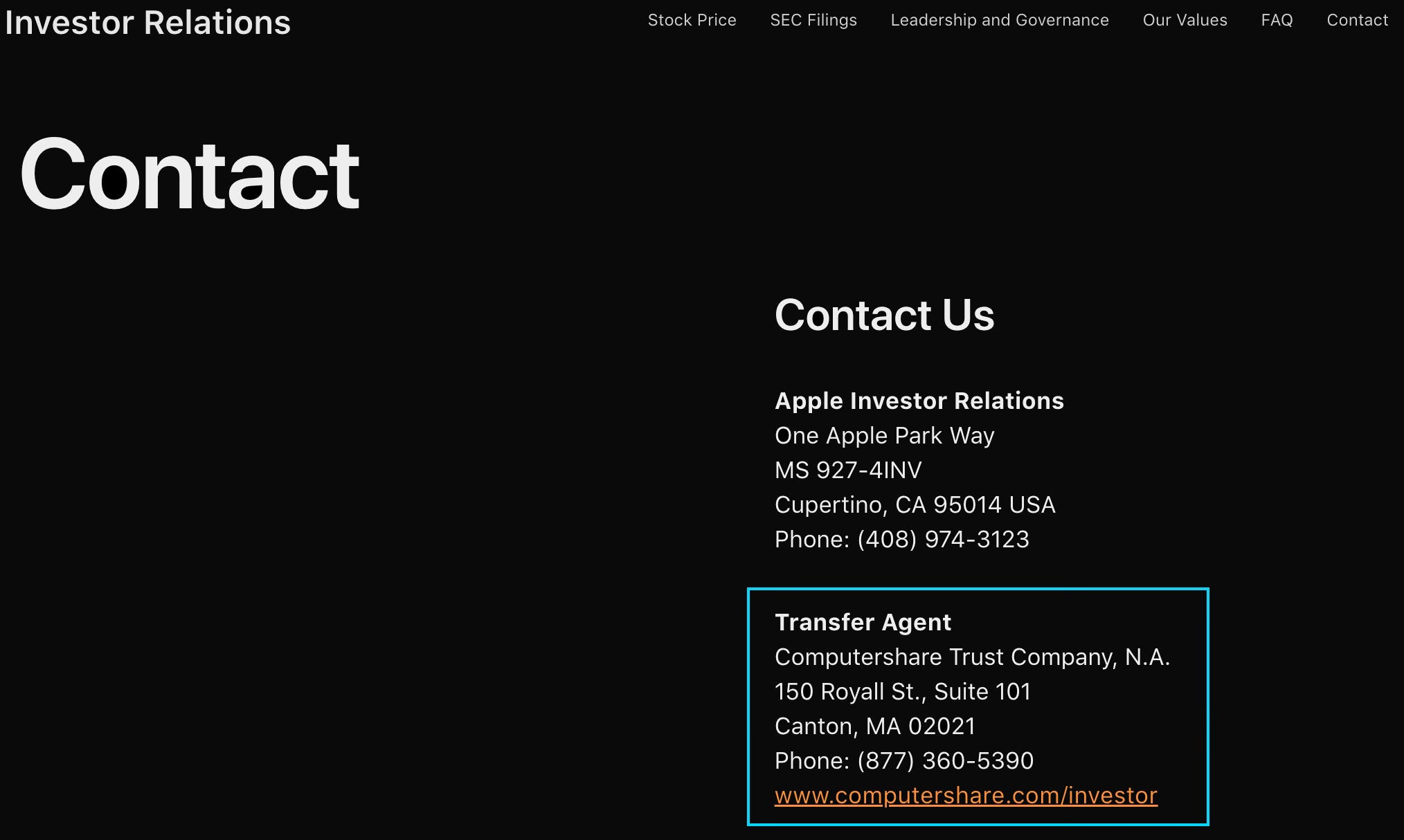

Единственный вариант прямого владения акциями - Direct Registration System (DRS) - возможность инвестора владеть акциями напрямую, а не через всю эту цепочку. Акции при этом записываются на имя инвестора в официальных бухгалтерских книгах компании, которая выпустила акции. Эти записи ведет специальный трансфер-агент, назначенный самой компанией. Иными словами, любая публичная компания, торгуемая на биржах, имеет в своём распоряжении компанию трансфер-агента, который может "заменить собой" услуги DTCC и Cede & Co. В примере с Apple, трансфер-агентом выступает Computershare Trust Company.

Акции, которыми владеет инвестор через DRS, полностью исключаются из системы, связанной с брокерами, банками, DTCC и Cede & Co. В этом случае акции хранятся на имя самого инвестора, что делает его как юридическим, так и бенефициарным владельцем. То есть он имеет полное право собственности на акции, без участия посредников. Это имеет смысл, если вы долгосрочный инвестор, не доверяющий какому-либо инвест. учреждению.

Но если вы все же решите воспользоваться такой возможностью, то будьте готовы к тому, что работники брокерской фирмы вас полностью проигнорируют, нежели действительно будут заниматься вопросом перевода на DRS. Это не выгодно даже с точки зрения временных затрат, если вы инвестор с небольшим капиталом.

В данном случае моей целью не было восхваление DRS. Ведь при отказе от услуг посредника (брокера), вы не сможете с легкостью торговать ценными бумагами, ваши возможности будут ограничены лишь сохранением и удержанием акций. Так что, для легкой и доступной торговли, в любом случае, нужен брокер.

Это принцип структуры владения дает почву для размышлений при выборе брокера. Ведь недобросовестный брокер может производить махинации с ценными бумагами или вашим депозитом, даже если его капитализация исчисляется миллиардами долларов. Примеры тому - MF Global, First Interregional Equity Corp., Stanford Financial Group, Peregrine Financial Group, ну и конечно же, Bernard L. Madoff Investment Securities. Хоть таких случаев крайне мало, не стоит их исключать.

В чем заработок брокера?

Чтобы принимать участие в торговле, нужно все же понимать роль брокерских компаний и роль рекомендаций от инвестиционных учреждений.

Брокеры принимают участие на рынке, чтобы делать деньги исключительно для себя, убеждая своих клиентов инвестировать в их самые прибыльные продукты - новые предложения. Они получают комиссионные за сделки с акциями, но не все сделки с акциями одинаковые. Розничные инвесторы сейчас могут купить большое количество акций одним кликом, заплатив при этом не более $20 комиссионных при выгодном тарифе. Комиссия может составить около $0,02 за акцию. При покупке акции стоимостью $50 эта комиссия составляет 0,06% от суммы сделки. Но когда инвесторы покупают акции компании, только вышедшей на рынок (IPO), брокерские фирмы получают комиссионные около 3-7%. То есть новое размещение по цене $50 за акцию приносит от $1,50 - $3,50 за акцию в качестве комиссий.

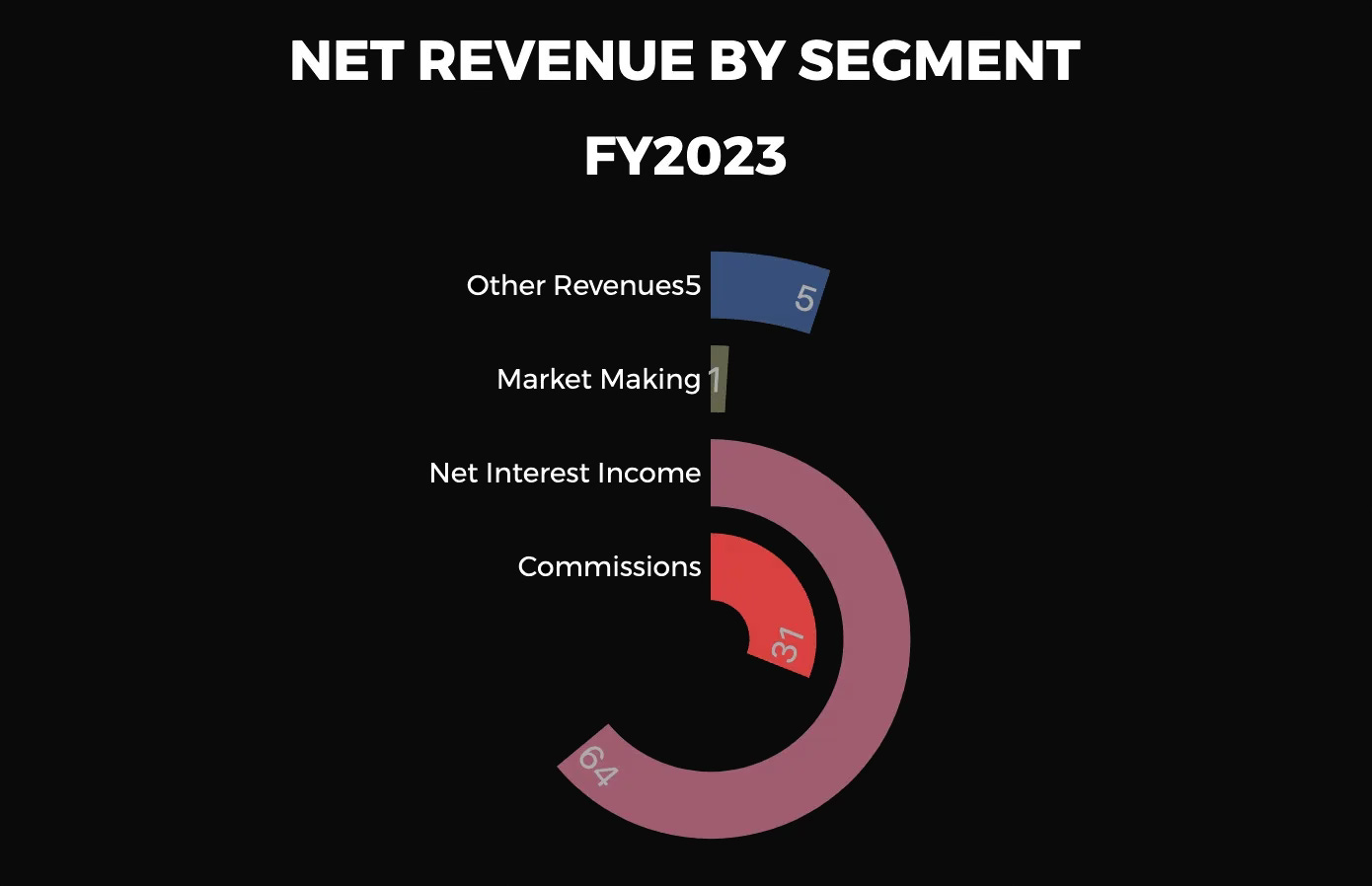

В пример можно привести годовой отчет Interactive Broker за 2023 год, где комиссии обеспечивают - 31% доходов. Комиссии полностью зависят от волатильности рынка. Чем более волатилен рынок, тем активнее трейдеры и тем больше комиссий заработает брокер. Активности могут прибавить новые инвестиционные предложения брокера.

Но куда большую часть брокер получает за чистый процентный доход - 64%.

Этот ключевой доход зависит от привлечения как можно большего количества активов. К примеру, Interactive Brokers делает это, используя остаток денежных средств клиентов на их счетах для инвестирования в американские государственные облигации, размещения в банках, застрахованных FDIC, и предоставления кредитов трейдерам для получения процентов. В то же время Interactive Brokers компенсирует инвесторам эти действия, выплачивая им проценты. Недобросовестные брокеры могут использовать более рисковые подходы использования денежных средств клиентов для собственного обогащения, но эти действия могут не раскрываться в отчетности или в информации, предоставленной клиенту, как в случаях, описанных выше.

Чистый процентный доход же полностью зависит от процентных ставок. Когда ФРС снижает процентные ставки, компания генерирует меньшую доходность и получает более узкий спред по своим активам. И наоборот, рост процентных ставок увеличит их доход, что будет сопровождаться более широким спредом по активам.

Как на торговле акциями, так и на чистом процентном доходе, брокер занят своим собственным обогащением.

Вот почему никто не видит случаи, где брокерская фирма, будто пророк, предсказывает падение фондового рынка. Брокера не волнует - растет или падает фондовый рынок. Все, что для него реально важно - купит ли клиент его новые предложения и что произойдет с процентной ставкой.

Справедливая стоимость

Известным методом инвестирования считается стоимостное инвестирование. В таком подходе, цены на акции определяются прогнозируемыми будущими доходами компаний. Если ожидается, что доходы будут расти - цены на акции растут; если ожидается, что доходы будут падать - цены на акции снижаются.

С одной стороны, стоимостные инвесторы опираются на связь между прибылью компаний и ценами на акции. С другой стороны, устоявшееся убеждение в непрерывном росте экономики США (подкрепленное историческими данными по ВВП и S&P500) создает некий перекос в сторону постоянно позитивных прогнозов. Брокеры, находясь между этими двумя концепциями, по сути используют фундаментальный анализ не как инструмент объективной оценки, а как инструмент продаж. Это действительно похоже на поведение продавца в магазине - никто не станет продавать товар, говоря клиенту "подождите, через полгода будет дешевле".

Зачем финансовым компаниям предсказывать рецессию, если это противоречит их бизнес-модели? Даже если они видят признаки приближающейся рецессии и падения прибыли компаний, публичное признание этого может привести к панике и оттоку клиентов, что снизит комиссионный доход. Выходит замкнутый круг: фундаментальный анализ, который должен быть объективным инструментом оценки, превращается в маркетинговый инструмент, обслуживающий интересы финансовой индустрии.

Помимо прочего, публичные компании сами часто способны манипулировать своими доходами. Например, фальсификация финансовой отчетности или маскировка выплат топ-менеджерам под юридические или бухгалтерские гонорары. Гораздо более широкая проблема заключается в том, что компании могут выбирать различные показатели прибыли в соответствии с своими целями.

Пример стоимостной оценки

Условный инвестор Critical начинает оценку компании Apple с анализа текущей ситуации. Apple торгуются по $150 за акцию, и прогнозируемая прибыль на акцию (EPS) в текущем году составляет $6 на акцию. Это дает текущий коэффициент цена/прибыль (P/E) равный 25 ($150 / $6 = 25).

Critical считает, что P/E = 25 - это справедливая оценка для Apple, учитывая стабильный рост компании, сильные позиции на рынке и потенциал для инноваций.

Затем происходят два важных события:

Apple анонсирует новую линейку iPhone с улучшенными функциями ИИ. Critical оценивает, что это может увеличить доходность на $0.50 на каждую акцию.

Apple также расширяет свои услуги, включая Apple TV+ и Apple Fitness+, что, по оценкам Critical-a, может добавить ещё $0.30 к EPS.

Учитывая все это, Critical пересматривает свой прогноз EPS таким образом:

$6 (исходный прогноз) + $0.50 (от новых iPhone) + $0.30 (от расширения услуг) = $6.80

На фоне всех этих позитивных новостей, цена акции Apple выросла до $160. Critical все еще продолжает свою оценку. По его мнению, P/E = 25 все еще является оценкой для Apple. Таким образом, он рассчитывает новую справедливую стоимость: $6.80 * 25 = $170

Сравнивая текущую рыночную цену ($160) с её оценкой справедливой стоимости ($170), Critical приходит к выводу, что акции Apple всё ещё недооценены. На основе этого анализа, он решает купить дополнительные акции Apple, ожидая, что со временем рынок признает увеличение стоимости компании и цена акций вырастет до её справедливой стоимости или выше.

Этот пример максимально примитивен и упрощен из-за массы факторов. Почти все стоимостные инвесторы пытаются прогнозировать будущие доходы за пределами текущего года (на несколько лет вперед). Приобретения, предоставление опционов на акции, стоимость энергоносителей, изменения в законодательстве и налогообложении также могут повлиять на оценку прогнозируемой будущей прибыли компании инвестором. В конце концов, инвестор может решить, что акции должны торговаться с более низкой или более высокой кратностью к прибыли из-за специфических проблем компании, динамики отрасли, макроэкономических тенденций, социальных или политических изменений. Но основная цель данного примера была, показать, каким образом цены на акции определяются прогнозируемой будущей прибылью компаний.

Десятки тысяч специалистов по анализу ценных бумаг, с образованием, полученным в престижных университетах, получают высокую зарплату за оценку ожидаемых будущих доходов публичных компаний, секторов рынка и фондового рынка в целом. Инвесторы платят сотни миллионов долларов за доступ к данному анализу, проводимому крупными брокерскими фирмами и всем известными инвестиционными учреждениями. В конечном счете, все эти исследования основываются на том, что прогнозируемые будущие доходы компаний на все сто процентов могут определить цену акций.

Да, фундаментальный анализ важен для долгосрочного инвестирования, но нельзя слепо доверять прогнозам, даже если они исходят от авторитетных источников. Инвестиционные банки вполне способны манипулировать расчетами стоимости компаний различными способами, преследуя свои цели, которые не всегда совпадают с интересами рядовых инвесторов.

Вымышленная стоимость и реальная прибыль

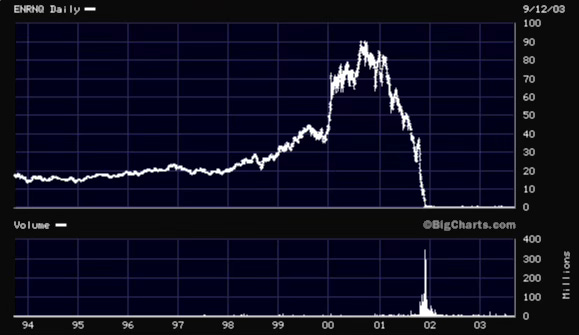

Попытаюсь отобразить различие между стоимостью и ценой акций компании, на примере пузыря доткомов 2000 года.

Cisco Systems

27 марта 2000 года акции Cisco закрылись на историческом максимуме, который составил $80,06. 8 октября 2002 года компания достигла дна на отметке $8,60 - потери составили почти 90%.

С момента достижения дна и до конца финансового года в июле 2003 года цена Cisco выросла более чем на 130% до $19,49. Но была ли справедливая стоимость движущей силой этих колебаний цен?

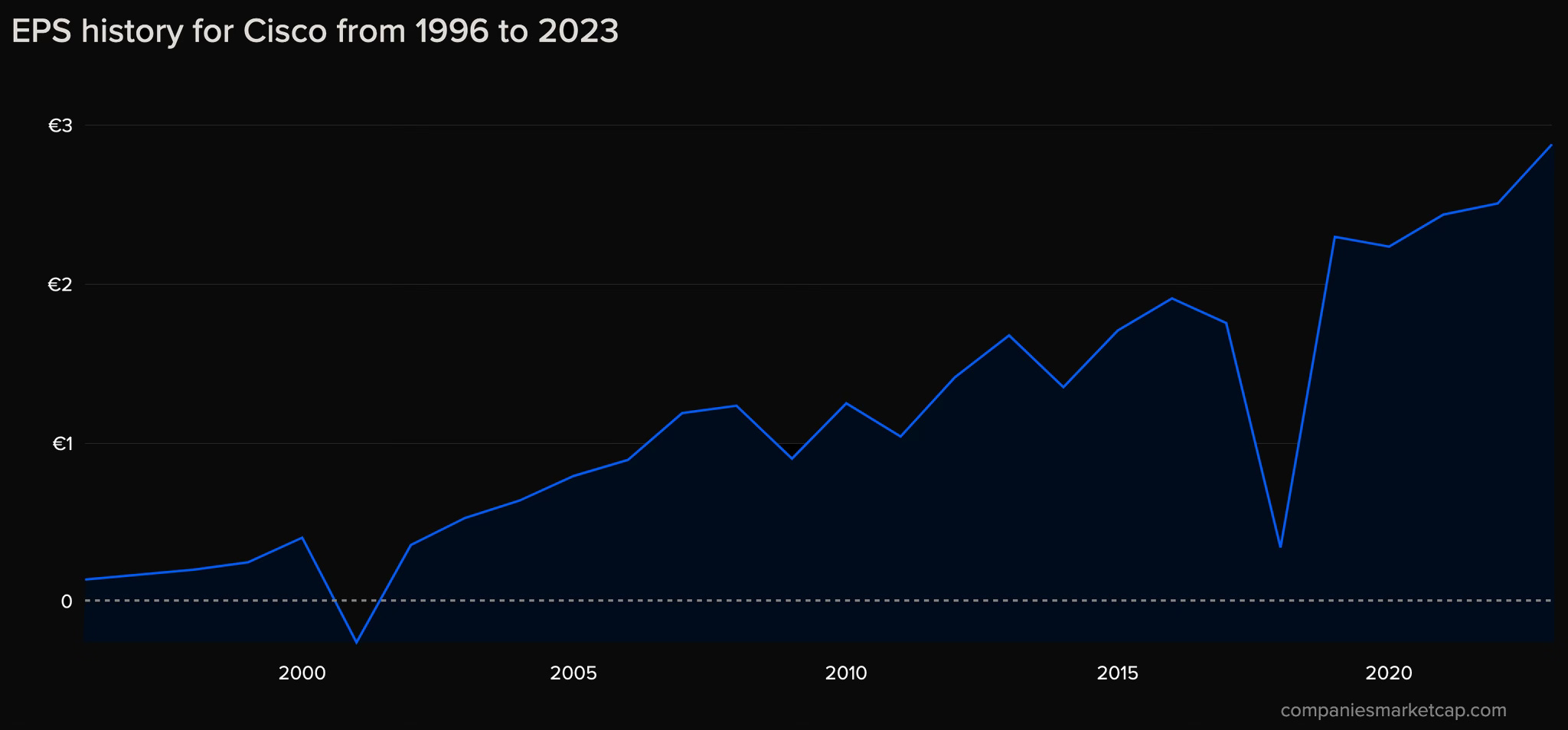

Взглянем на график прибыли на акцию.

В 1999 году чистая прибыль Cisco составила $0,29 на акцию (EPS), а в 2000 финансовом году прибыль выросла на 24% до $0,36 на акцию. В это же время цена акций Cisco выросла более чем на 100%. Цена опередила стоимость в несколько раз, по причинам чрезмерного оптимизма аналитиков и их завышенных оценок будущих доходов.

Соответствие цены акций к прибыли компании.

После краха и убытков в размере $0,14 на акцию в 2001 году, прибыль Cisco возросла до $0,25 на акцию в 2002 году и $0,50 на акцию в 2003 году.

Другими словами, в 2003 финансовом году Cisco получила прибыль на акцию на 38% выше, чем в 2000 году, когда акции Cisco достигли своего исторического максимума. Но в конце 2003 года акции Cisco торговались на 70% ниже, чем в конце 2000 года при all time high. Странно, ведь компания не утратила свою значимость за столь короткий период времени.

На пике фанатизма к технологиям, инвесторы были готовы платить за компанию Cisco деньги, превосходящие ее стоимость. По сути, в конце 2000 года акции Cisco торговались по цене, в 180 раз превышающей ее прибыль. Срок окупаемости компании - 180 лет, только вдумайтесь.

Цена акций Cisco в тот период не была обусловлена стоимостью. Вместо этого она была обусловлена спекуляциями людей, гоняющихся за одной из известнейших компаний интернет-революции и высокими оценками инвестиционных учреждений. С тех пор, цена акций так и не выросла к тем самым историческим максимумам 2000-х, с учетом, что прибыль на акцию уже в 10 раз выше, чем в то время.

Ту же картину вы сможете увидеть в других технологических компаниях, связанных с доткомами 2000-х, или же в компаниях, связанных с недвижимостью до кризиса 2008 года. В конце-концов, та же ситуация наблюдалась и в период Covid-19 в секторе здравоохранения или зеленых технологий.

Конечно, это не означает, что стоимостный подход не работает. Он работает для компаний, которые не находятся постоянно в заголовках СМИ с вечной рекомендацией к покупке.

Пример рекомендаций

Ранее я сам задавался вопросом: “Почему инвестиционные рекомендации экспертов настолько неудачны?”. Этот вопрос у меня возник из-за статистики “пятизвездочных” (лучших) аналитиков. Зайдя в оценки компании Nvidia, можно наткнуться на немалое количество оценок экспертов. Я же решил посмотреть на статистику одного из них, представителя Morgan Stanley - Джозефа Мура.

Исходя из информации в TipRanks, Джозеф находится на 523-м месте по рейтингу из 9 011 аналитиков Уолл-Стрит (и 1333-м из 38 705 финансовых экспертов в целом).

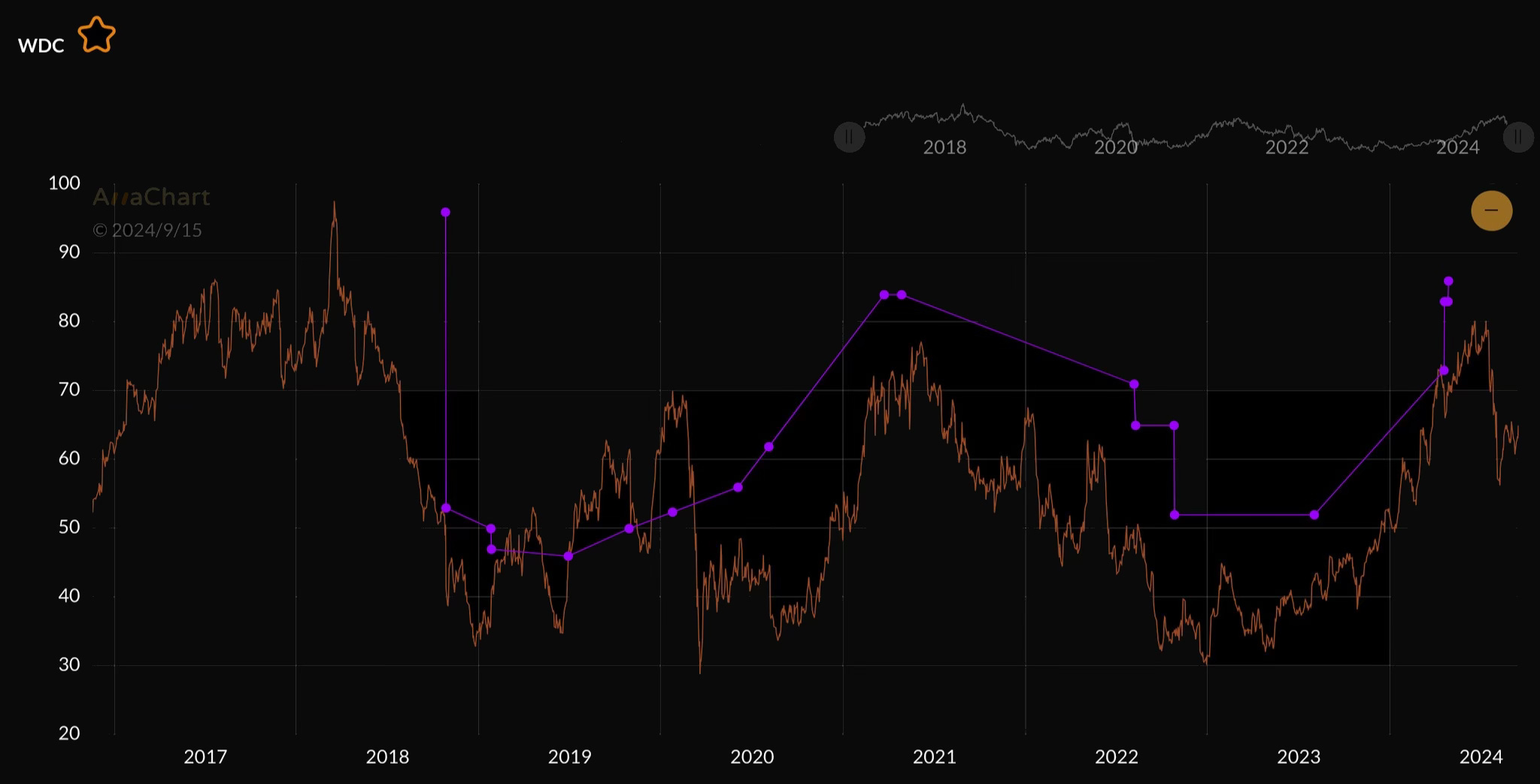

На первый взляд оценки выглядят достаточно справедливо. Но если взглянуть на график внимательнее, то оценки постфактум коррелируют с изменением цены, но никак не предсказывают ее. Например, рекомендация по компании Western Digital Corporation:

Первое, что бросается в глаза - исключительные рекомендации к покупке при изменении справедливой стоимости компании на протяжении последних 6 лет.

Или же рекомендация по компании Аmbarella:

Рекомендации к покупке, даже в пик Covid-периода или начале войны в Украине. Много ли это прибыли принесло? Сомнительно.

Хорошо, взглянем в таком случае на рекомендации по компании Nvidia:

Визуально можно сравнить с оценкой Ambarella. Рекомендации только к покупке.

Причину “ошибочных” рекомендаций можно объяснить. В инвестиционных учреждениях, где работает большинство аналитиков, существует конфликт интересов. Повторюсь, брокерские фирмы и инвестбанки существуют только для того, чтобы продавать продукты - новые предложения и услуги по управлению активами, а не для того, чтобы проводить инвестиционные исследования. Львиная доля исследований - маркетинговый инструмент для выполнения основной задачи, продать как можно больше продуктов. Конечно, так было не всегда.

Конфликт интересов

Ранее, исследования на Уолл-стрит пользовались уважением. Исследовательские отделы поддерживались в основном за счет брокерских комиссионных, которые когда-то составляли фиксированные $0,25 с акции.

Но в мае 1975 года произошло событие под названием Mayday. Биржа NYSE отменила регулирование ставок брокерских комиссионных. Это привело к тому, что брокерские фирмы могли свободно устанавливать размер комиссий за свои услуги, что увеличило конкуренцию между ними и снизило комиссионные на 80% до $0,05 за акцию. С одной стороны, такие действия зародили конкуренцию и нововведения среди брокеров, что снизило издержки для инвесторов и увеличило приток инвестиций. Но с другой, брокерские фирмы больше не могли использовать брокерские комиссии для поддержки аналитических отделов из-за высокой конкуренции и демпинга цен на услуги.

В условиях уменьшения доходов от торговли акциями, брокеры начали искать новые источники доходов. Поэтому из основных направлений брокерских фирм стал инвестиционный банкинг (предоставление консультационных услуг по слияниям и поглощениям, IPO, андеррайтингу и другим финансовым операциям для корпоративных клиентов). Это создало конфликт интересов, так как банки заинтересованы в поддержке компаний, которые являются их клиентами, даже если объективная оценка их финансового состояния может быть не благоприятной.

Инвестбанкиры, которые, по сути своей - продавцы, со временем получили влияние на аналитиков. После чего стали использовать их исследования в целях продаж.

Во время пузыря доткомов большинство аналитиков давали позитивные отзывы об определенных акциях, даже если понимали, что это плохой вариант для покупки. У аналитиков просто нет выбора, за счет давления их фирмы. Иронично то, что даже Goldman Sachs подтвердили это в одной из статей:

“Подбадриваемые финансовыми аналитиками, розничные и институциональные инвесторы с жадностью покупали внебиржевые акции в расчете на то, что их продадут по еще более высоким ценам.”

Будто в GS нет финансовых аналитиков. В Goldman Sachs также можно найти дисклеймер, который звучит так:

“Мы являемся интегрированной инвестиционно-банковской, инвестиционно-управляющей и брокерской компанией с полным спектром услуг. Специалисты, подготовившие этот материал, получают зарплату, частично зависящую от прибыльности The Goldman Sachs Group, Inc., которая включает в себя доходы от трейдинга, рынков капитала, инвестиционно-банковской и другой деятельности фирмы. Они, а также другие продавцы, трейдеры и другие специалисты могут давать устные или письменные комментарии по рынку или торговым стратегиям для наших клиентов, которые отражают мнения, противоречащие мнениям, изложенным в настоящем документе, или мнениям, выраженным в исследовательских отчетах, выпущенных нашими исследовательскими отделами, а наши подразделения, занимающиеся рынком, инвестированием и кредитованием, могут принимать инвестиционные решения, которые не соответствуют мнениям, выраженным в настоящем документе. Кроме того, специалисты, подготовившие данный материал, могут также готовить материалы для наших торговых отделов, которые торгуют ценными бумагами, упомянутыми в данном материале, и время от времени консультировать их или иным образом входить в их состав. Таким образом, данный материал не является независимым от наших интересов, связанных с проведением операций на рынке, инвестированием и кредитованием, что может противоречить вашим интересам. Мы и наши аффилированные лица, должностные лица, директора и сотрудники, включая лица, участвующие в подготовке или выпуске данного материала, можем время от времени иметь “длинные” или “короткие” позиции, выступать в качестве принципала, покупать или продавать ценные бумаги или производные инструменты (включая опционы) на них, выступать в качестве маркет-мейкера или специалиста, а также быть директорами компаний, упомянутых в данном материале. Кроме того, в течение последних трех лет мы могли выступать в качестве менеджера или соменеджера публичного размещения ценных бумаг любой из таких компаний.”

Или Bаrclays:

“Barclays Capital Inc. и/или одна из ее дочерних компаний ведет и стремится вести бизнес с компаниями, упомянутыми в ее исследовательских отчетах. В результате инвесторы должны знать, что у фирмы может быть конфликт интересов, который может повлиять на объективность этого отчета. Инвесторам следует рассматривать этот отчет только как один из факторов при принятии инвестиционного решения.”

JPMorgan, Citigroup, UBS, Bank of America и многие другие учреждения. Документы по типу “пользовательского соглашения” или “отказа от ответственности” мало кто читает.

Инвестиционные компании занимаются бизнесом, а не спасением/увеличением капитала розничных клиентов. Как правило, самые важные оценки касаются компаний, с которыми все стремятся вести бизнес. Есть ли смысл публиковать негативные отчеты о текущем или потенциальном крупном клиенте?

Против течения

Бывали также случаи, где именитые аналитики давали справделивую оценку. Одним из самых ярких примеров была компания Enron.

Enron была крупнейшим трейдером природного газа и электроэнергии в США, достигнув седьмого места по выручке в стране. В середине 1990-х CEO Джеффри Скиллинг продвигал идею "легкой по активам" компании, которая могла торговать чем угодно - “от воды до погодных условий”.

К концу 1990-х почти все аналитики давали рекомендацию "покупать" акции Enron. Но был единственный скептик, Джон Олсон из Merrill Lynch, который дал негативную оценку компании, после чего потерял работу за отказ следовать общему тренду.

В октябре 2001 года вскрылась реальная картина, где Enron объявила квартальные убытки в $618 млн и потери в $1,2 млрд от сети подставных организаций, созданных для сокрытия долгов. В ноябре компания призналась в многолетнем завышении прибыли на $600 млн начиная с 1996 года. Эти разоблачения привели к отказу Dynegy от планируемого слияния компаний стоимостью $8,4 млрд. Менее чем через два месяца после разоблачений, Enron подала на банкротство (на тот момент крупнейшее в истории).

Крах компании имел катастрофические последствия. Тысячи работников не только потеряли работу, но и лишились пенсионных накоплений – 62% пенсионного фонда было инвестировано в акции Enron, которые обесценились до менее $1. Но топ-менеджмент обогащался: только Лэй и Скиллинг получили $31,7 млн на опционах. В разгар кризиса 500 ключевых руководителей получили бонусы на $100 млн, в то время как рядовые сотрудники остались без компенсаций.

Помимо Олсона были еще скептики - Джим Чанос из Kynikos Associates и Питер Ивис из TheStreet.com. Они указывали на проблемы в бухгалтерии компании, но даже они не предоставляли неопровержимые доказательства вплоть до банкротства.

Со стороны выглядит так, будто Уолл-стрит закрыли глаза. За месяц до объявления огромных убытков, 16 из 17 аналитиков рекомендовали покупать акции Enron. По данным Washington Post, даже когда акции рухнули:

Salomon Smith Barney снизил рейтинг с “buy” до “hold” только 26 октября при цене $16;

Credit Suisse First Boston сохранял рекомендацию "strong buy" до 29 ноября, когда акции стоили $0,50;

Lehman Brothers так и не отменил рейтинг "strong buy".

Кейс с Enron ставит важный вопрос: если опытные аналитики Уолл-стрит не смогли разглядеть проблемы, каковы шансы обычного инвестора избежать подобных ловушек? Масштаб проблемы делает ситуацию показательной - годами никто не замечал гигантское мошенничество, из-за чего миллионы инвесторов, как прямых, так и через фонды, понесли огромные потери.

Истории конфликта интересов - не единичный случай. В пример также можно привести увольнение аналитика Майка Майо из Credit Suisse First Boston за рекомендацию “sell” по банковскому сектору перед кризисом доткомов, в то время как окружающие были крайне оптимистичны в прогнозах; увольнение Дэвида Мариса за рекомендацию “sell” компании Biovail; двойную игру аналитика Solomon Brothers Джека Грубмана по телекоммуникационному сектору, который прямо влиял на слияния и разрыв сделок между компаниями, после чего делал свои оценки и отчеты по компаниям; история бывшего топ-аналитика Генри Блоджета (впоследствии основателя Business Insider), который публично убеждал инвесторов в покупке акций технологических компаний в эру доткомов, после чего в личных переписках называл эти же акции “мусором”.

FuckCheckers

Немаловажную роль играют и СМИ. В данном случае идеально подходит цитата Эдварда Бернейса, “отца пропаганды”:

“В теории все мы приобретаем самые лучшие и самые дешевые товары из тех, что предлагаются на рынке. Однако на практике если бы мы собирали информацию о ценообразовании и тестировании химического состава перед тем, как приобрести один из сотен сортов мыла, ткани или хлеба, имеющихся в продаже, экономическая жизнь безнадежно забуксовала бы. Чтобы избежать такой путаницы, общество соглашается сократить поле выбора, принимая во внимание лишь те товары и идеи, о которых ему сообщают разнообразные формы пропаганды. Следовательно, постоянно прикладываются массированные усилия, направленные на то, чтобы определенные товары, идеи и принципы захватывали наши умы.”

В основе данной проблемы стоит проверка фактов, источником которых является Poynter Institute for Media Studies - “некоммерческая” школа журналистики, которая получает финансирование от известных фондов миллиардеров.

Poynter обучает различные фактчекинговые компании тому, как предоставлять факты. Это учреждения, которые предоставляют Poynter факты, гарантируя, что между ними нет отличий.

Через Poynter фактчекинговые организации вносят свой вклад не только в PolitiFact (оценка точности и заявлений выборных должностных лиц) или MediaWise (развитиe цифровой медиаграмотности), но и во многие другие организации по проверке фактов через центральную структуру контроля (IFCN):

“Международная сеть проверки фактов - это подразделение Института Пойнтера, призванное объединить проверяющих факты по всему миру. IFCN была запущена в сентябре 2015 года для поддержки растущего числа инициатив по проверке фактов путем продвижения передового опыта и обмена в этой области.”

Цели IFCN:

“Международная сеть проверки фактов (IFCN) публикует анализы последних разработок в области проверки фактов для выявления и прогнозирования тенденций в отрасли, выявления общих позиций проверяющих факты по всему миру и мониторинга глобальной политики в отношении проверки фактов. Еженедельный информационный бюллетень IFCN Factually помогает проверяющим факты, педагогам, журналистам и гражданам находить правду с помощью статей о последних ресурсах, историях и возможностях обучения, чтобы ориентироваться в дезинформации.”

Грубо говоря, все фактчекеры должны следовать одному и тому же посылу, исходя из нарративов IFCN. Любой фактчекер должен обратиться к источнику проверки фактов или получить заранее определенные “факты” в информационном бюллетене.

Если что-то является фактом, все действительно “независимые и честные” источники придут к одному и тому же выводу. Если есть нюансы или вопросы, то начнутся дебаты.

Но на это можно ответить следующее: ранее не было столь развитого фактчекинга, что приводило к тому, что журналисты могли быть слишком зависимы от определенных источников, за счет чего информация ставала субъективной. В свою очередь медиакомпании, входящие в более крупные конгломераты, могли избегать критики других подразделений, связанных с своей корпорацией.

Но с другой стороны, не делает ли создание единой структуры фактчекинга отсутствием альтернативной точки зрения? Ведь по сути это централизация СМИ.

Перейдем к списку спонсоров.

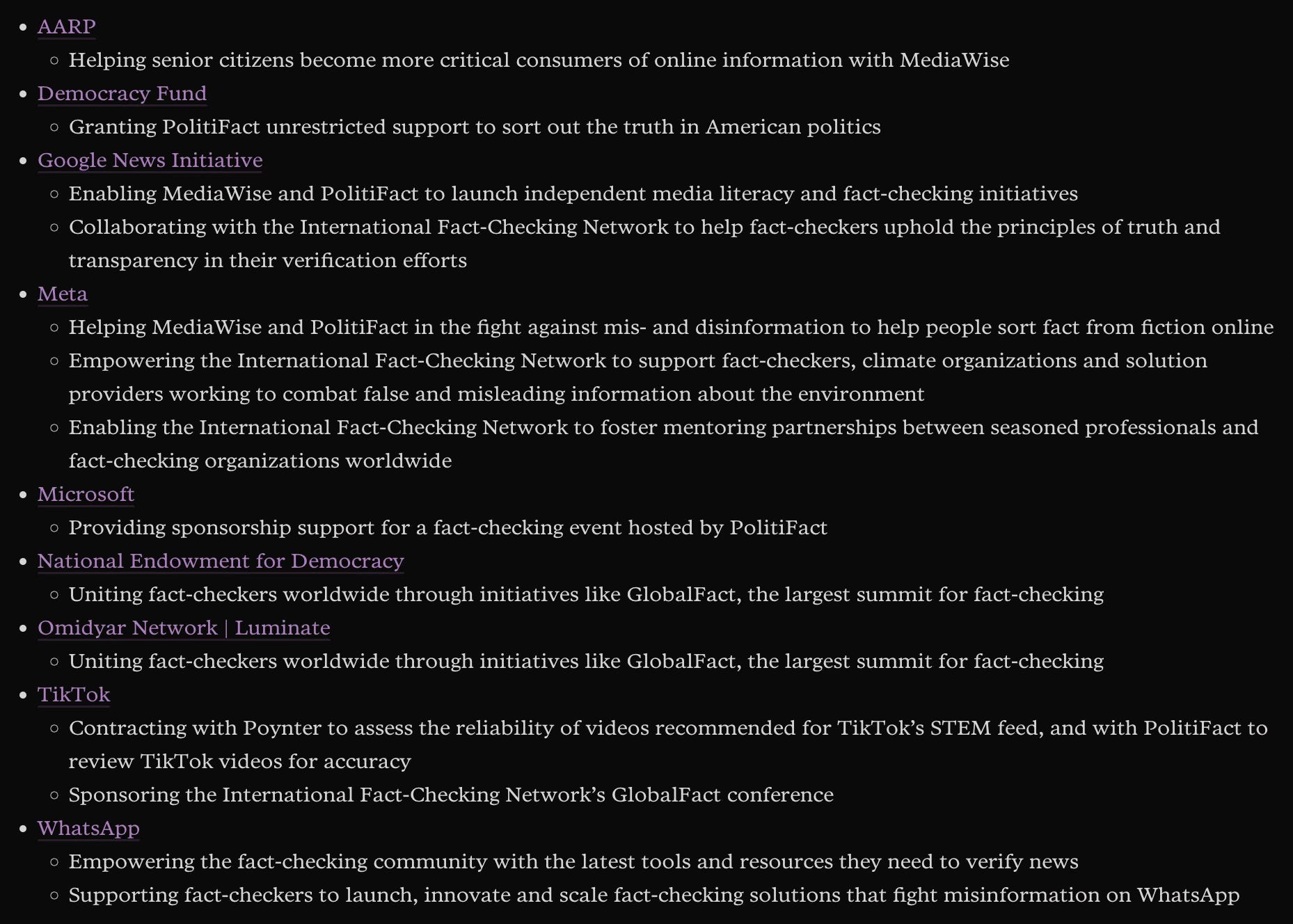

Выходит так, что PolitiFact получает финансирование от трех крупнейших источников информации (Meta, Google, TikTok), которые сами являются объектами проверки. Это создает очевидный конфликт интересов: те, кого проверяют, напрямую спонсируют процесс проверки. Такая финансовая взаимосвязь ставит под сомнение сам принцип независимой журналистски. В то же время каждый из этих спонсоров финансируется крупнейшими инвестиционными компаниям (Vanguard, BlackRock etc.).

У IFCN также есть “кодекс принципов” и “процесс подачи заявки и проверки”. Внизу первой ссылки находится список “одобренных проверяющих факты”, который содержит огромное количество известных информационных источников.

Любой желающий стать проверяющим факты должен пройти этот процесс проверки и заплатить взносы, иначе ему не разрешат стать частью сети проверки фактов. Схожие организации присутствуют и в еврозоне, такие как EDMO.

Также существует совместная инициатива Trusted News Initiative (TNI), которая гарантирует, что все голоса репортеров и проверки фактов являются одним голосом по всему миру (отсылка к Sinclair Broadcast Group).

По сути, BBC объединилась со всеми своими друзьями из числа ведущих СМИ, чтобы “остановить распространение дезинформации” для выборов. В течение месяца, предшествующего дню голосования, партнеры предупреждают друг друга о дезинформации, которая представляет непосредственную угрозу жизни или честности выборов, чтобы платформы могли оперативно проверять контент, а издатели гарантировать, что они не будут непреднамеренно повторно публиковать опасную ложь. И раз уж тема затронула выборы, стоит упомянуть тот факт, что демократические выборы невозможны математически.

Оценку “дезинформации” или “риска реального вреда” делают те же организации, которым позволено говорить “правду”, и которые также определяют, что именно является “правдой”.

В частности, TNI было основано для пресечения дезинформации o Covid-19. Но есть нюанс. Генеральный директор Reuters (2012-2020 гг) Джеймс Смит, который руководит TNI, также входит в совет директоров Pfizer, что является конфликтом интересов, когда дело касалось проверки фактов о вакцинах. В тот момент, когда Reuters и другие СМИ говорили о отсутствии последствий от вакцин в виде тромбоза, научные статьи из национальной библиотеки о медицине в США говорили об обратном. Конечно же, научные статьи были проигнорированы. Продолжая цитировать Бернейса:

“Групповое сознание не размышляет в строгом смысле этого слова. Вместо мыслей у него есть импульсы, привычки и эмоции. Когда требуется принять решение, то первое побуждение человека, как правило — последовать примеру лидера, которому он доверяет. Таков один из наиболее ярко выраженных принципов психологии масс. Под его влиянием происходит подъем или спад популярности летнего курорта, наплыв клиентов в банке и паника на фондовой бирже.”

Таким образом, отсутствие “дезинформации” только подпитывало рост спроса на акции сектора здравоохранения. Можно догадаться, какие именно инвестиционные учреждения являются перекрестными владельцами Pfizer, и какой конфликт интересов мог быть при инвестиционных оценках фармацевтических компаний в период пандемии. Ведь ровно те же фонды имеют все большее влияние в голосовании акционеров компаний с помощью средств розничных инвесторов (юридический блог Оксфордского университета):

“Фидуциарные обязанности обязывают индексные фонды голосовать акциями “в соответствии с наилучшими интересами” инвесторов индексных фондов. Проблематично то, что индексные фонды Большой тройки по сути не прилагают никаких усилий для того, чтобы распознать предпочтения или запросить мнение своих инвесторов о том, что могут повлечь за собой эти “наилучшие интересы”. В целом, результаты показывают, что Большая тройка, возможно, уже в состоянии определить исход большинства предложений акционеров. Эти предложения часто затрагивают квазиполитические темы , такие как изменение климата, гендерное неравенство в оплате труда, мандаты совета директоров и сотрудников на разнообразие, расходы на политические кампании и экологические инициативы.”

Неудивительно, что эти компании могут иметь влияние и на СМИ. Когда авторитетный источник сообщает о высоком спросе на актив/товар, это создает базовое доверие к информации. Но когда к этому добавляются подтверждения от множества других источников (СМИ, банков, аналитиков) - их согласованность и повторяемость превращают первоначальный тезис в якобы неоспоримый факт. Срабатывает логика "не могут же десять солидных институтов ошибаться или намеренно вводить в заблуждение". Это похоже на продажу товара в онлайн-магазине, где в комментариях к условному телевизору вы видите массу позитивных отзывов, которые увеличивают ваше доверие к его качеству, что увеличивает вероятность принятия решений к покупке.

Выходит так, что крупные инвестиционные компании через перекрестное владение акциями способны оказывать давление и на медиа-компании, и технологические платформы, и различные корпорации из других секторов экономики.

В свою очередь технологические компании, имея доступ к огромным массивам пользовательских данных, могут анализировать поведенческие паттерны, эмоциональные реакции и привычки людей. Как отметил Бернейс в своей цитате о групповом сознании и импульсах, эта информация становится мощным инструментом влияния. Но в современном контексте это влияние может быть намного более целенаправленным и эффективным благодаря big data и ИИ. Собранные данные используются фактически для увеличения прибыли тех же компаний, которые их собирают, создавая замкнутый круг, где информация о пользователях используется для более эффективного воздействия на их же поведение и решения. При этом тесная связь между медиакомпаниями, технологическими платформами и крупным капиталом позволяет координировать эти усилия на системном уровне.

Кризиса быть не может

В любой стране, ключевым финансовым органом является центральный банк, который управляет денежно-кредитной политикой страны. Его основная роль заключается в поддержании экономической стабильности через регулирование процентных ставок, контроль инфляции и обеспечение нормального функционирования банковской системы. В США данную роль выполняет ФРС.

ФРС действует как независимый регулятор, который может печатать деньги, выдавать кредиты банкам в сложных ситуациях и влиять на общую экономическую динамику. Проще говоря, это "дирижер" американской экономики, который следит за тем, чтобы финансовая система работала слаженно и эффективно.

Один из важнейший инструментов влияния на экономику и финансовые рынки - публичные выступления главы ФРС. Его речи должны отражать текущее положение экономики и дальнейшие действия регулятора, что становится почвой для дискуссий СМИ и основой для инвестиционных прогнозов.

Поэтому приведу пример нескольких тезисов бывшего главы ФРС, Бена Бернанке.

В далеком 2002 году, на конференции в честь Милтона Фридмана, Бернанке выступил с речью, где произнес:

“Лучшее, что могут сделать центральные банкиры для мира - это избегать таких кризисов (как Великая депрессия), предоставляя экономике “стабильный денежный фон”, отраженный в низкой и стабильной инфляции. Позвольте мне закончить свое выступление, немного злоупотребив своим статусом официального представителя ФРС. Я хотел бы сказать Милтону и Анне: относительно Великой депрессии. Вы правы, мы сделали это. Нам очень жаль. Но благодаря вам мы больше этого не повторим.”

Далее, в 2005 году, во время прослушивания Бернанке перед назначением на пост главы ФРС, при вопросе о деривативах, он заявил:

“Я оптимистичен в отношении деривативов. Я думаю они очень ценны. Что касается их безопасности, деривативы, по большей части, торгуются между очень сложными финансовыми институтами и лицами, у которых есть значительный стимул понимать их и использовать их должным образом. Ответственность Федерального резерва заключается в том, чтобы убедиться, что регулируемые им институты имеют хорошие системы и хорошие процедуры для обеспечения того, чтобы их портфели деривативов хорошо управлялись и не создавали чрезмерного риска для их институтов.”

Эти два фактора крайне важны, так как далее мы перейдем к его выступлениям в период ипотечного кризиса 2008 года:

7 мая 2007 год - Речь в Чикаго - “Мы считаем, что влияние проблем в секторе субстандартного кредитования на более широкий рынок жилья, вероятно, будет ограниченным, и мы не ожидаем значительных перетоков от рынка субстандартного кредитования к остальной экономике или финансовой системе. Подавляющее большинство ипотечных кредитов, включая даже субстандартные ипотечные кредиты, продолжают приносить хорошие результаты.”

10 января 2008 год - Речь в Вашингтоне - “Федеральный резерв в настоящее время не прогнозирует рецессию.”

10 июня 2008 - Выступление на конференции банкиров в Чатеме, Массачусетс - “Риск того, что экономика вступит в фазу существенного спада, по-видимому, уменьшился за последний месяц или около того.”

10 марта 2009 год - Речь в Вашингтоне - “Пока мы не стабилизируем финансовую систему, устойчивое восстановление экономики останется недостижимым.”

5 мая 2009 год - На слушаниях в Объединенном экономическом комитете Сената - “По нашим прогнозам, рост экономики начнется позже в этом году, но вначале он не будет соответствовать потенциальным темпам, а это означает, что безработица и дефицит ресурсов продолжат расти в 2010 году. Мы считаем, что уровень безработицы, вероятно, достигнет пика в начале 2010 года, а затем будет снижаться относительно медленно. В настоящее время мы не думаем, что уровень безработицы достигнет 10 процентов, мы находимся где-то в районе 9 процентов, но очевидно, что это слишком высокий показатель.”

Ирония заключается в том, что в 2005 году, будучи кандидатом на пост главы ФРС, Бернанке выражал оптимизм в отношении деривативов и уверенность в способности ФРС регулировать финансовые институты, чтобы те правильно управляли рисками. Но именно эти инструменты, в частности кредитные дефолтные свопы, стали одной из ключевых причин финансового кризиса 2008 года, который он “не смог предвидеть”, находясь на посту главы ФРС. Когда начались массовые дефолты по субстандартным ипотекам, это привело к обесценению ипотечных кредитов. А поскольку на них были выпущены CDS на огромные суммы, возник эффект домино.

С самого начала рецессии и до ее кульминации, Бернанке придерживался риторики, что в экономике все стабильно. Но 18 сентября 2008 года на встрече с политическим руководством в Овальном кабинете Бен признал, что экономика находится на “пороге кризиса” (который уже шел полным ходом).

В свою очередь, именно период риторики “недостижимого восстановления экономики” оказался “дном” в S&P 500, а экономическая активность в США сменила курс на восстановление.

ФРС и другие центробанки независимы лишь формально, они неизбежно действуют в контексте политической реальности и часто вынуждены учитывать интересы правительства. В случае с Бернанке, как и с другими главами ФРС, сложно однозначно определить, чьи интересы в первую очередь двигали принятием решений - центрального правительства или крупного бизнеса. Ведь в консультативная группа по финансовым рынкам BlackRock для предоставления консультаций правительствам, центральным банкам и финансовым учреждениям, была создана именно в 2008 году. А в 2021 году и вовсе можно было провести не только консультационную параллель, и не одну.

Но куда важнее то, что эта непрозрачность системы и сложность понимания истинных мотивов регулятора создает серьезные проблемы для инвесторов, которым крайне трудно вовремя распознать признаки надвигающейся рецессии. Это делает розничных участников рынка крайне уязвимыми перед экономическими кризисами.

Ниже представлен старый график фьючерсной кривой на процентную ставку ФРС и фактические результаты, которые говорят о том, что участники рынка вообще неспособны хоть сколько-нибудь прогнозировать будущее ставок. Даже крупные инвестиционные банки и фонды с Уолл-стрит, управляющие триллионными активами, демонстрируют точность предсказаний на абсурдно низком уровне.

Интересно, что и сама ФРС тоже дает неточные прогнозы - члены FOMC три года назад предполагали нулевую ставку к текущему моменту. Но в случае ФРС это была не попытка прогнозирования, а инструмент управления ожиданиями участников рынка, где ФРС вынуждена давать ложные сигналы.

С одной стороны, полная прозрачность и честность в коммуникации ФРС - это фундаментальный принцип демократического общества. Но в случае с монетарной политикой ситуация парадоксальна: откровенность может привести к негативным последствиям для всей экономики.

Если бы ФРС, например, честно сообщили о планах резкого повышения ставок во время пандемии, это могло бы спровоцировать панику на рынках и усилить инфляционное давление - то есть создать именно те глубокие проблемы, которых регулятор пытается избежать. Под влиянием взвешенных решений и слов ФРС, паника становится контролируемой, в интересах глобальной экономики, для роста которой, розничный инвестор (он же потребитель) является инструментом. Получается своего рода "благородная ложь" в духе Платона - когда неполное раскрытие информации оправдывается общественным благом. Но благо ли это на самом деле?

Эффект богатства

“Эффект богатства - это идея о том, что когда домохозяйства становятся богаче в результате роста стоимости активов, таких как цены корпоративных акций или стоимость жилья, они тратят больше и стимулируют экономику в целом”, - National Bureau of Economic Research.

Политика ФРС, хотя и представляется якобы нейтральной, “предотвращая” глубокие кризисы, фактически способствует увеличению разрыва между богатым и бедным слоями населения путем своего вмешательства.

Во время своей речи в Вашингтоне в 2002 году, Бен Бернанке прямым текстом описал возможности ФРС:

“У правительства США есть технология, называемая печатным станком (или, сегодня, его электронным эквивалентом), которая позволяет ему производить столько долларов, сколько оно пожелает, по сути, бесплатно. Увеличивая количество долларов в обращении или даже правдоподобно угрожая сделать это, правительство США может также снизить стоимость доллара в терминах товаров и услуг, что эквивалентно повышению цен в долларах на эти товары и услуги. Мы приходим к выводу, что в системе бумажных денег решительное правительство всегда может генерировать более высокие расходы и, следовательно, положительную инфляцию.”

Когда ФРС снижает процентные ставки и проводит количественное смягчение (”печатание денег”), это прежде всего приводит к росту стоимости финансовых активов – акций, облигаций, недвижимости. Но основная часть этих активов сконцентрирована в руках самых состоятельных слоев населения. Хотя низкие процентные ставки также теоретически должны делать кредиты более доступными для всех, на практике крупные корпорации и состоятельные люди имеют гораздо лучший доступ к дешевому финансированию, что позволяет им наращивать капитал быстрее, чем остальному населению. Кроме того крупные игроки имеют лучший доступ к информации и ресурсам для ее анализа, что позволяет им лучше прогнозировать и использовать информацию. В то время как розничный инвестор узнает обо всем постфактум, когда возможности могут быть упущены.

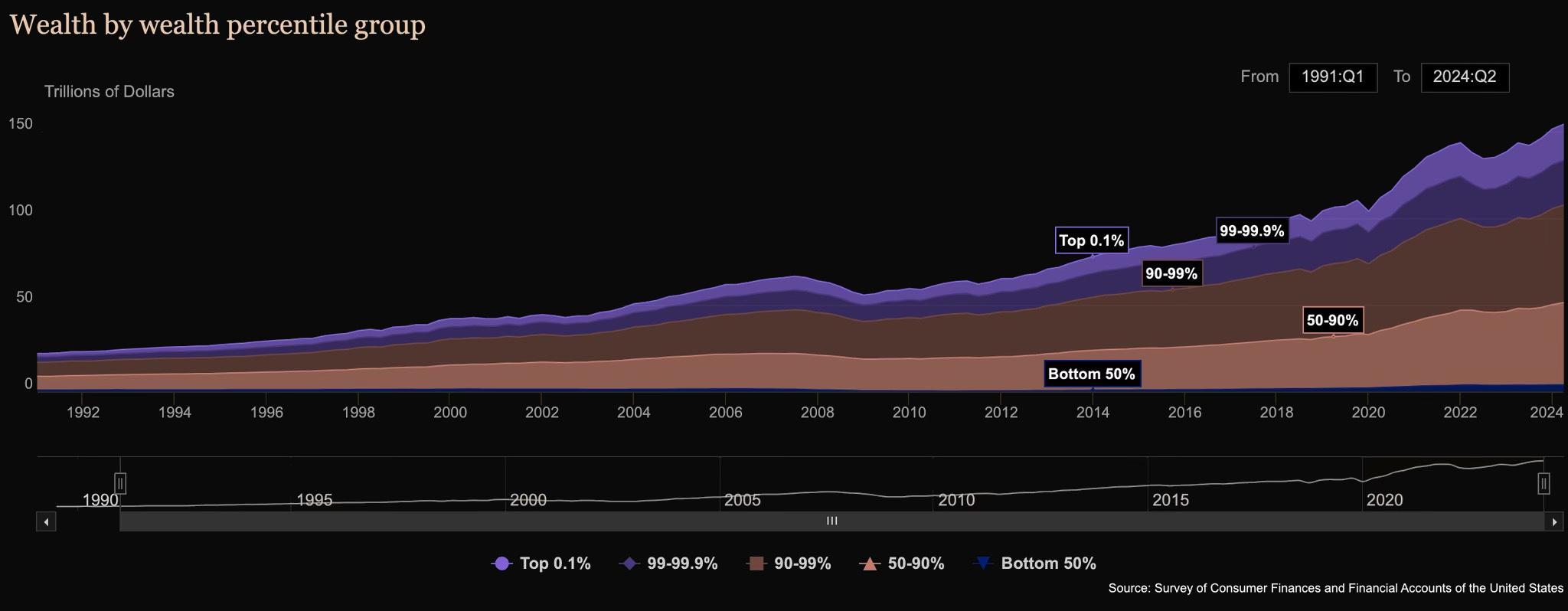

Таким образом, даже когда ФРС действует с благими намерениями по стабилизации экономики, сама структура финансовой системы приводит к тому, что выгоды от этих действий распределяются крайне неравномерно. Богатые становятся еще богаче, а бедные - беднее, что можно увидеть на графике уровня достатка разных слоев населения в США:

0,1% - $20,87 trillions;

Следующие 0.9% - $25,84 trillions;

Следующие 9% - $56,31 trillions;

Следующие 40% - $47,55 trillions;

Нижние 50% (которых на графике почти не видно) - $3,82 trillions.

В 1991 году нижние 50% населения владели $0.77 трлн, что составляло примерно 3.5% от общего богатства. К 2024 году их богатство увеличилось до $3.82 трлн, но это составляет только около 2.5% от общего богатства. Это указывает на снижение их доли владений, несмотря на видимый рост.

Чтобы не было недопонимания: процентный эквивалент распределения капитала играет большую роль, нежели рост благосостояния в денежном эквиваленте. Ведь деньги - это фантики, подкрепленные лишь доверием к государству. Если у вас в кармане стало больше фантиков, но но при этом вы можете купить на них меньшую долю товаров и услуг, то фактически вы стали беднее, а не богаче.

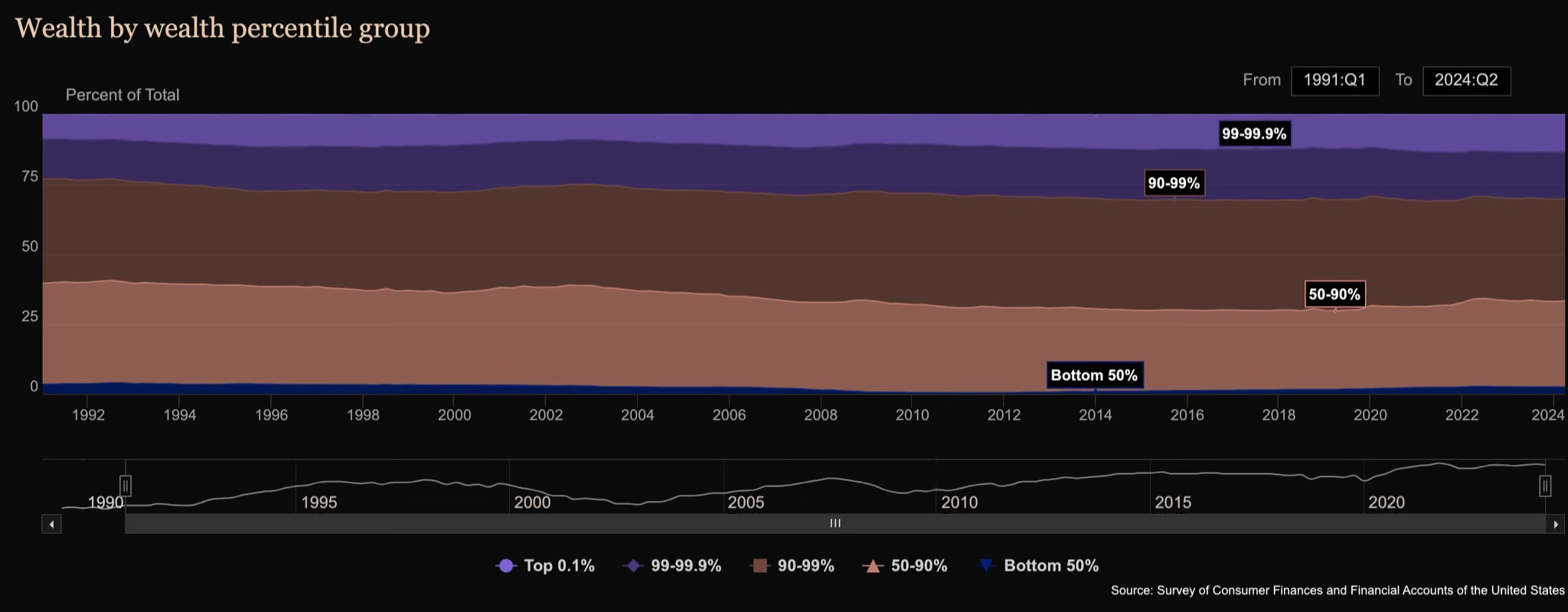

Или же распределение акций среди разных групп населения:

0,1% - 13,5%;

Следующие 0.9% - 16,7%;

Следующие 9% - 36,5%;

Следующие 40% - 30,8%;

Нижние 50% - 2,5%.

Нижние 50% населения практически не владеют акциями, облигациями и имеют очень мало недвижимости, согласно данным о распределении богатства ФРС. Многие живут от зарплаты до зарплаты. Они не зарабатывают достаточно денег, чтобы что-то откладывать. Эти люди совершенно не могут извлечь выгоду из эффекта богатства. Для них жизнь (включая расходы на жилье, покупку и аренду) просто становится дороже в результате эффекта богатства. Даже если человек из нижних 50% будет финансово грамотным и попытается инвестировать, у него просто нет того стартового капитала и постоянного потока свободных средств, которые необходимы для значимых инвестиций. Его доходов хватает только на базовые потребности.

А крупные игроки, 10% населения, в руках которых сконцентрировано почти 67% всех акций, имеют не просто больше денег - у них есть доступ к дешевым кредитам, профессиональной аналитике, инсайдерской информации, лоббистским возможностям. Они могут влиять на рынок и политику в свою пользу. При текущей финансовой системе разрыв между богатыми и бедными - это не только вопрос подхода или личных качеств, а и встроенный механизм, который делает богатых богаче, а бедных беднее. Все это в крупнейшей экономике мира. Что в таком случае сказать о других странах?

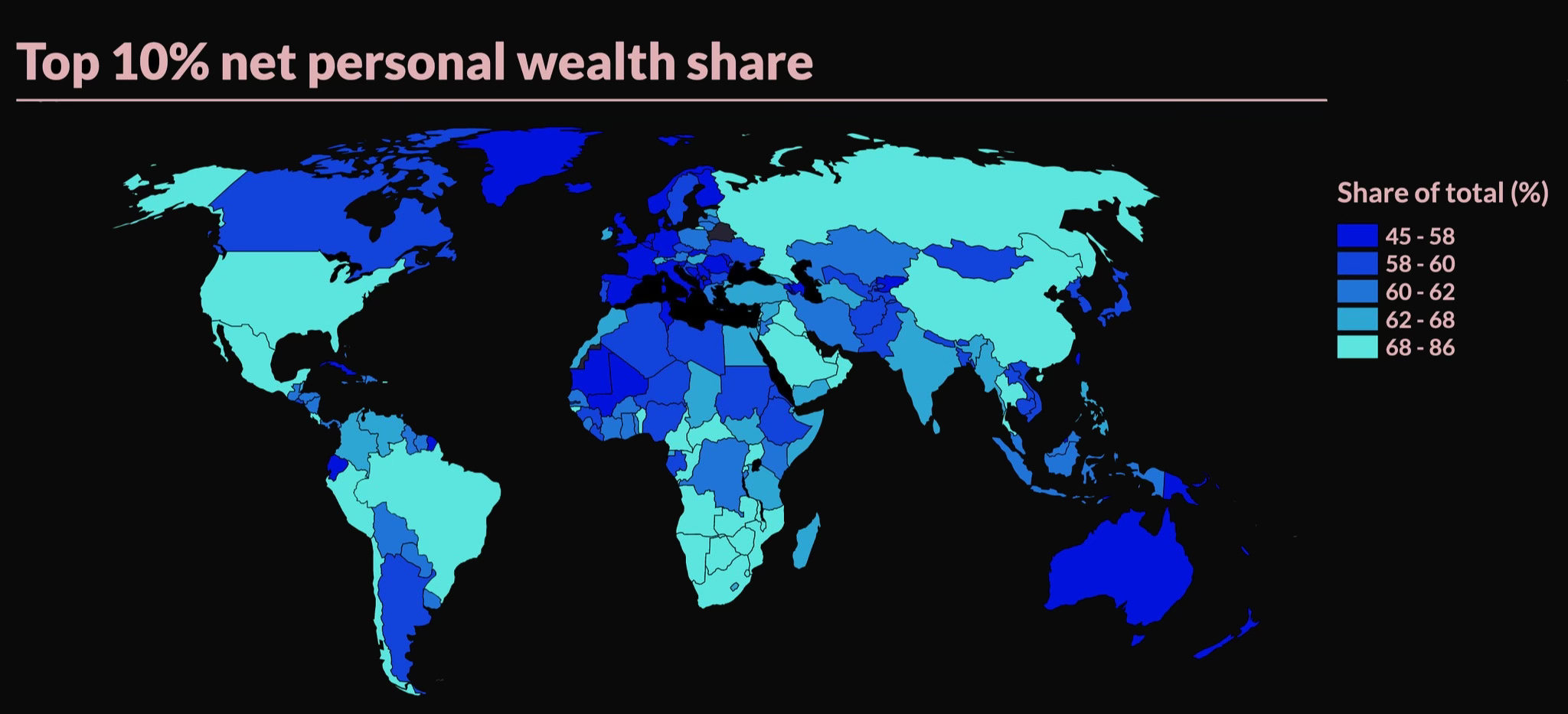

Согласно всемирной базе данных о неравенстве, распределение богатства среди 10% населения каждой страны выглядит таким образом:

Естественно, США на фоне некоторых стран выглядят очень демократично. Тем не менее, тенденция разрыва в благосостоянии между богатым и бедным слоем населения остается высоким во всем мире, 77.2% богатства в руках 10% населения, 40.5% - в руках 1% населения. Чем сильнее становится разрыв, тем меньшая вероятность отдельному индивидууму финансово преуспеть. К сожалению это применимо и к финансовым рынкам. Так как инвестирует огромное количество людей, а действительно зарабатывает на этом верхний слой населения за счет потребителей, которые также являются розничными инвесторами.

По словам профессора Оксфордского универститета Биге Кахрамана:

“Розничные инвесторы всегда будут терять деньги, потому что им не хватает “образования”, тогда как финансовые специалисты хорошо информированы. Это именно то, от чего мы предостерегаем – азартные игры как форма инвестиций на фондовом рынке. Это очень опасно.”

Также можно процитировать Уоррена Баффета:

“По каким-то причинам рынки сейчас гораздо более похожи на казино, чем во времена моей молодости. Хотя фондовый рынок сейчас намного больше, чем в наши ранние годы, сегодняшние активные участники не более эмоционально стабильны и не более обучены, чем во времена, когда я учился в школе.”

Ровно тот же тезис подтверждает журнал Financial Times, где более 70% розничных инвесторов, самостоятельно управляющих своим счетом, теряют деньги.

Но если розничный инвестор не потеряет деньги на своих торговых операциях, то за него это сделает инфляция. График S&P 500 с 1930 по 2024 год с учетом инфляции:

Ведь были инвесторы, которые на пике пузыря доткомов инвестировали в ETF, отражающий индекс S&P 500. С поправкой на инфляцию, за 10 лет удержания акций, их капитал фактически сократился на 50% за счет инфляции. И лишь еще через 5 лет их сумма инвестиций вернулась в исходное положение. Стратегия “купи и держи”, в данном случае, провалилась. Ситуация выглядит еще более драматично, если вспомнить инвесторов, начавших вкладывать деньги в 1930 или 1968 годах - им пришлось ждать не менее четверти века, чтобы их инвестиции восстановили первоначальную покупательную способность. Цитируя Барака Обаму после Великой рецессии:

“В некотором смысле, я думаю, важно понимать, что часть этого богатства изначально была иллюзорной.”

В историческом контексте богатые увеличивали свое состояние и количество активов за счет прямого использования власти или принуждения (через феодальную систему, рабство, колонизацию и etc.). Современная финансовая система же представляет собой демократичную структуру, где каждый якобы может стать успешным инвестором. Но эта доступность - не более чем видимость, скрывающая глубокое системное неравенство, в котором одну из ключевых ролей играет центральный банк.

Обычный человек, приходя на рынок, сталкивается с фундаментальными ограничениями. Отсутствие серьезного капитала, профессиональных знаний и доступа к качественной аналитике практически гарантирует проигрыш в долгосрочной перспективе. Как видно из примера выше, даже стратегия долгосрочного инвестирования в самый известный фондовый индекс может не спасти от обесценивания средств из-за инфляции.

В то же время состоятельные игроки получают все преимущества системы - от профессиональных консультантов и инсайдерской информации до возможности влиять на сам рынок. Их капитал не просто работает эффективнее - он формирует правила игры, делая разрыв между богатыми и бедными все более непреодолимым. Единственное, что изменилось с историческими периодами - это иллюзия равных возможностей.

Итог

Весь материал, описанный в статье, не преследует стремление разочаровать начинающих инвесторов, а раскрывает сложную картину современной финансовой системы, где розничный инвестор, в большинстве случаев, оказывается в невыгодном положении из-за структурных особенностей финансовой системы, рынка и собственной необразованности. Эти факторы создают среду, где обычные инвесторы регулярно становятся донорами для крупных участников рынка.

Основной посыл заключается в том, что каждому розничному инвестору необходимо осознанно подойти к изучению в рыночных механизмов и возможных рисков, прежде чем использовать в фондовый рынок для создания и приумножения капитала.