BYD Co Ltd.

BYD является крупнейшим китайским производителем электромобилей, занимающим лидирующие позиции на внутреннем рынке Китая и мировом рынке.

BYD Co Ltd (”Build Your Dreams”) - это крупная китайская компания, которая специализируется на производстве автомобилей и компонентов для них, а также на производстве потребительской электроники.

Основные направления деятельности:

Производство электромобилей - легковых, грузовых, автобусов. Компания занимает лидирующие позиции на рынке Китая по продажам электрокаров.

Производство компонентов для электротранспорта - литий-ионных аккумуляторов, батарей, зарядных устройств, электродвигателей. BYD является одним из крупнейших в мире производителей батарей для электромобилей.

Производство традиционных автомобилей с двигателями внутреннего сгорания - легковых и грузовых под марками BYD, Denza, Dynavolt.

Производство электроники - смартфонов, планшетов, ноутбуков, фото- и видеотехники, бытовой техники и др.

Солнечная энергетика - производство фотоэлектрических панелей и комплектующих для солнечных электростанций.

Услуги по финансированию - лизинг оборудования, кредитование корпоративных клиентов через дочерний банк BYD.

Несмотря на технологические преимущества, BYD испытывает сильное конкурентное давление на ключевых рынках со стороны как новых китайских компаний, так и крупных международных корпораций. Если не учитывать геополитические риски, успех зависит от скорости инноваций и качества продукции BYD.

Анализ годовой отчетности

Форму 10-К в sec.gov не найдете, т.к. её нет. Но финансовую отчетность мы с вами можем увидеть на Гонконгской бирже, и все значения будут указаны в юанях.

Тикер компании в Гонконгской бирже - 1211

2022 ANNUAL RESULTS ANNOUNCEMENT

Но есть альтернатива. Можно посмотреть отчетность BYD в SeekingAlpha. Компания торгуется на внебирже (OTC), тикер - BYDDY. Отчетность будет указана в долларовом эквиваленте, что упрощает дело, если, к примеру мы решим сравнить отчет BYD с Tesla.

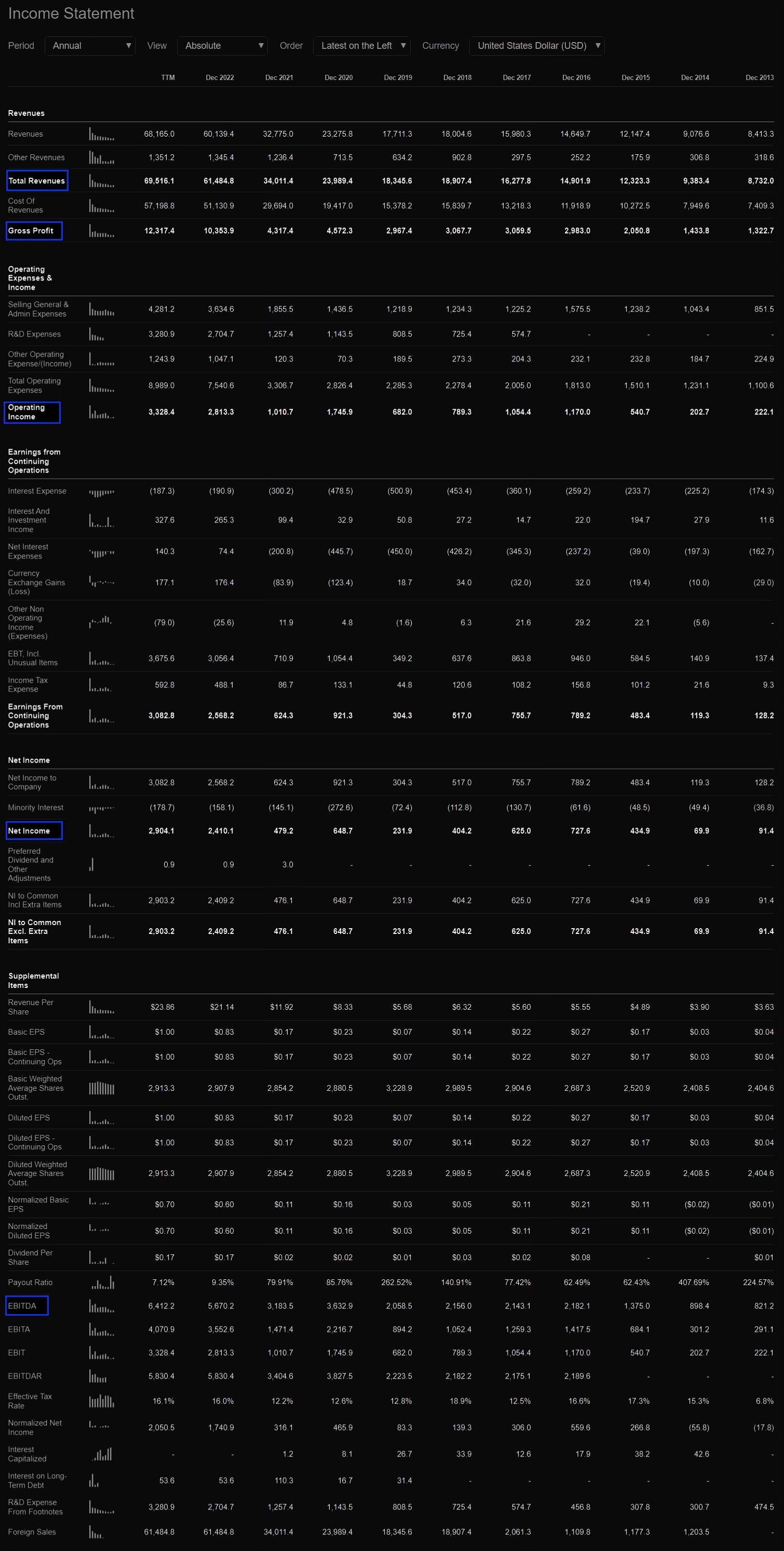

Consolidated Statements of Income

2020-й финансовый год

На что смотрят все, когда открывают график - рост в 2020-м году, т.к. ранее компания не была столь примечательной

Этот рост обусловлен следующими факторами:

Пандемия COVID-19 привела к снижению продаж автомобилей в целом, но спрос на электромобили в Китае продолжал расти. BYD удалось нарастить долю рынка.

Китай сконцентрировался на стимулировании внутреннего потребления и производства, что поддержало продажи электромобилей и электроники BYD на внутреннем рынке. В 2020 году в Китае вступили в силу новые субсидии для покупателей электромобилей, что также стимулировало этот сегмент рынка.

BYD активизировала экспорт электробусов и другой техники в 2020 году, что компенсировало слабый внешний спрос на легковые авто. Компания в 2020 г. запустила производство сразу нескольких новых моделей электромобилей, которые пользовались спросом. Также она привлекла значительное финансирование для расширения производства в условиях благоприятной конъюнктуры.

Ряд внутренних и внешних факторов повлиял на рост и развитие данной компании. Рост продолжился вплоть до 25 января 2021-го года.

2021-й финансовый год

Падение котировок с января по май 2021-го года

Вначале 2022-ого финансового года присутствовала негативная конъюнктура на фондовых рынках из-за опасений рецессии, роста инфляции и процентных ставок. Индекс NASDAQ Composite упал на 20% за этот период.

Ужесточение регулирования технологического сектора в Китае затронуло и производителей электромобилей. Снизились темпы роста продаж электромобилей BYD на фоне усиления конкуренции со стороны Tesla и других игроков. Прибыль BYD за 3 квартал 2021 года оказалась ниже прогнозов из-за проблем с поставками чипов. Возросла геополитическая нестабильность и неопределенность из-за войны, что привело к оттоку инвесторов с развивающихся рынков, в том числе из Китая.

Ухудшились экономические перспектиы и снизился глобальный спрос, особенно в Европе, которая является крупным рынком для BYD. Выросли цены на сырье и логистику на фоне войны и санкций, что увеличило издержки BYD

На позитивную динамику акций повлияло восстановление фондового рынка после резкого падения в начале года на фоне геополитической напряженности. Улучшились финансовые результаты BYD за 1 квартал 2022 года - рост выручки и прибыли на фоне активных продаж электромобилей.

Увеличились продажи электрокаров BYD в Китае благодаря расширению модельного ряда и производства и экспорт электробусов и другой продукции BYD в Европу, несмотря на логистические проблемы.

Также повлиял приток инвестиций в акции компаний сектора новой энергетики на фоне переоценки перспектив отрасли. Инвесторы стали относиться крайне оптимистично в отношении долгосрочного потенциала BYD как лидера рынка электротранспорта.

После чего вновь падение до октября 2022 года:

Ухудшилась ситуация с Covid-19 в Китае, массовые локдауны, что привело к обвалу спроса на автомобили. Кризис в сфере недвижимости Китая и замедление экономики негативно сказалось на покупательской способности потребителей.

Усилились геополитические напряженности вокруг Тайваня. Инвесторы перешли в более надежные активы на фоне рисков рецессии.

Появились перебои с поставками комплектующих, рост издержек, падение прибыли BYD. Снизились прогнозы по прибыли со стороны аналитиков. Ужесточилось регулирование технологических компаний со стороны китайских властей.

Таким образом конец 2022 года для акций выдался неблагоприятный, чего не скажешь о самой компании. Если взглянуть на отчетности, мы увидим высокие темпы роста выручки и прибылей.

Рассмотрим финансовую отчетность компании за 2022 год более детально.

Revenue

В 2022 году выручка BYD составила $61,5 млрд, что на 80% выше по сравнению с 2021 годом ($34 млрд). Рост выручки связан с увеличением продаж электромобилей.

Gross Profit/Margin

Валовая маржа BYD в 2022 году составила 17%, в 2021 году - 13%. Валовая прибыль в 2022 году выросла на 140% по сравнению с 2021 годом.

Operating Income

Операционная прибыль BYD в 2022 году составила $2,8 млрд, что в 2,8 раза выше, чем в 2021 году ($1 млрд).

Net Income

Чистая прибыль BYD в 2022 году выросла в 5 раз по сравнению с 2021 годом и составила $2,4 млрд.

EBITDA

Показатель EBITDA BYD в 2022 году составил $5,7 млрд, что на 78% выше по сравнению с 2021 годом.

Компания BYD продемонстрировала значительный рост всех ключевых финансовых показателей на фоне увеличения продаж электромобилей.

Если не учитывать катаклизмы, которые происходят в мире, основным двигателем роста прибылей компании стал быстрый рост рынка электромобилей в Китае. Несмотря на проблемы экономики, спрос на электрокары в Китае все еще стремительно растет. Это ключевой рынок для BYD.

Господдержка и льготы для производителей электромобилей в Китае позволяет BYD наращивать продажи на внутреннем рынке. Успешная экспансия BYD на внешние рынки (Европа, Юго-Восточная Азия, Латинская Америка) помогает компенсировать спад спроса в других регионах.

Лидерство в производстве литий-ионных аккумуляторов. BYD захватывает этот быстрорастущий сегмент. Вертикальная интеграция, контроль над производством комплектующих. Помогает оптимизировать затраты.

Инвестиции в исследования и масштабирование производства. Это повышает эффективность и снижает издержки. Сильный бренд и продуктовая линейка (новые модели электромобилей пользуются спросом).

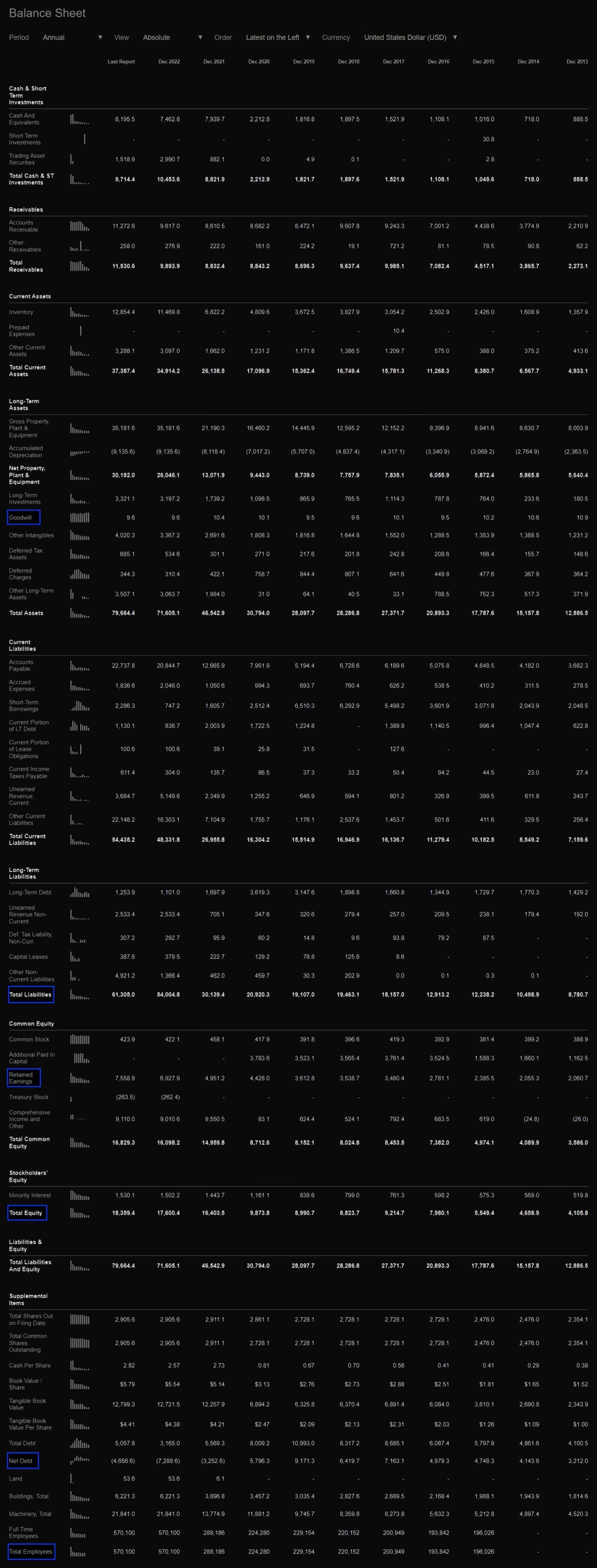

Consolidated Balance Sheets

Goodwill

Гудвилл снизился незначительно - с $10,4 млрд до $9,6 млрд. Стоимость нематериальных активов компании стабильна, практически без изменений.

Total Liabilities

Общие обязательства BYD выросли с $30,1 млрд в 2021 году до $54 млрд в 2022 году. Это существенное увеличение долговой нагрузки компании, что по большей части связано с расширением бизнеса.

Total Equity

Собственный капитал вырос с $16,4 млрд до $17,6 млрд. Положительная динамика, что указывает на рост стоимости компании.

Retained Earnings

Нераспределенная прибыль увеличилась с $4,95 млрд до $6,93 млрд. Эффективное использование полученной прибыли.

Net Debt

Чистый долг имеет отрицательное значение, что говорит нам о том что денежных средств больше, чем долгов.

Численность персонала

Численность сотрудников выросла в 2 раза, что так же логично при расширении бизнеса.

Отчет о балансе компании BYD говорит о устойчивом росте в 2022 году, несмотря на падение котировок. Несмотря на риски, связанные с ростом долговой нагрузки, динамика баланса BYD демонстрирует увеличение масштабов бизнеса и активов компании. Стоит внимательно следить за соотношением долга и операционных потоков в будущем. Рассмотрим это в разделе “Consolidated Statements of Cash Flows”.

Речь идет о соотношении операционных денежных потоков (operating cash flows) и чистого долга (net debt) компании.

Этот коэффициент показывает, насколько операционных денежных средств, генерируемых компанией, достаточно для обслуживания имеющегося у нее долга.

Чем выше это соотношение (то есть чем больше операционных потоков по сравнению с долгом), тем лучше способность компании обслуживать имеющиеся обязательства.

Для поддержания финансовой устойчивости желательно, чтобы соотношение операционных потоков к чистому долгу было больше 1.

Поэтому при значительном росте долговой нагрузки BYD, как это видно из представленных данных, очень важно отслеживать динамику этого коэффициента.

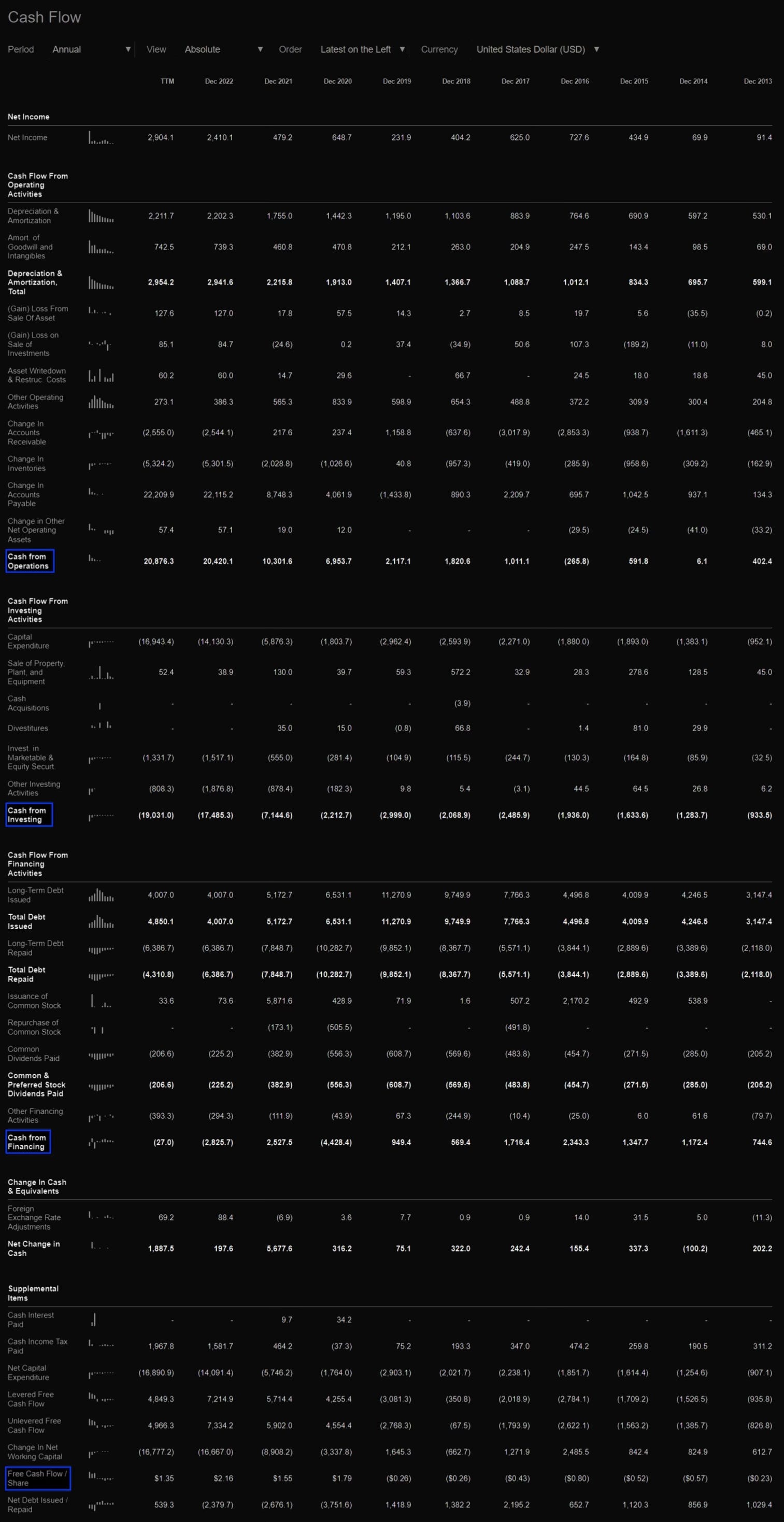

Consolidated Statements of Cash Flows

Cash from Operations

Денежные средства от операционной деятельности выросли с $10,3 млрд в 2021 году до $20,4 млрд в 2022 году. Это свидетельствует о хорошем росте операционной эффективности бизнеса BYD.

Cash from Investing

Отток денежных средств по инвестиционной деятельности увеличился с $7,1 млрд до $17,5 млрд. Это говорит об активных инвестициях BYD в расширение производства.

Cash from Financing

Приток денежных средств от финансовой деятельности сменился оттоком в $2,8 млрд. Вероятно, это связано с погашением займов и кредитов.

Компания демонстрирует рост операционных денежных потоков и активно инвестирует в расширение своего бизнеса, частично финансируя его за счет займов.

Free Cash Flow

Свободный денежный поток BYD вырос с $28,12 млрд в 2021 году до $43,38 млрд в 2022 году.

Такой значительный прирост свободного денежного потока на 55% свидетельствует об эффективной операционной деятельности и улучшении способности BYD финансировать инвестиции и обслуживать долги.

Таким образом, вместе с предыдущими метриками, значительный рост свободного денежного потока BYD в 2022 году показывает нам общее улучшение финансовых результатов и операционной эффективности компании.

Анализ квартальной отчетности

2023 FIRST QUARTERLY REPORT - отчетность 1-го квартала на гонконгской бирже, который окончился в марте 2023.

Но мы опять же вернемся к BYDDY.

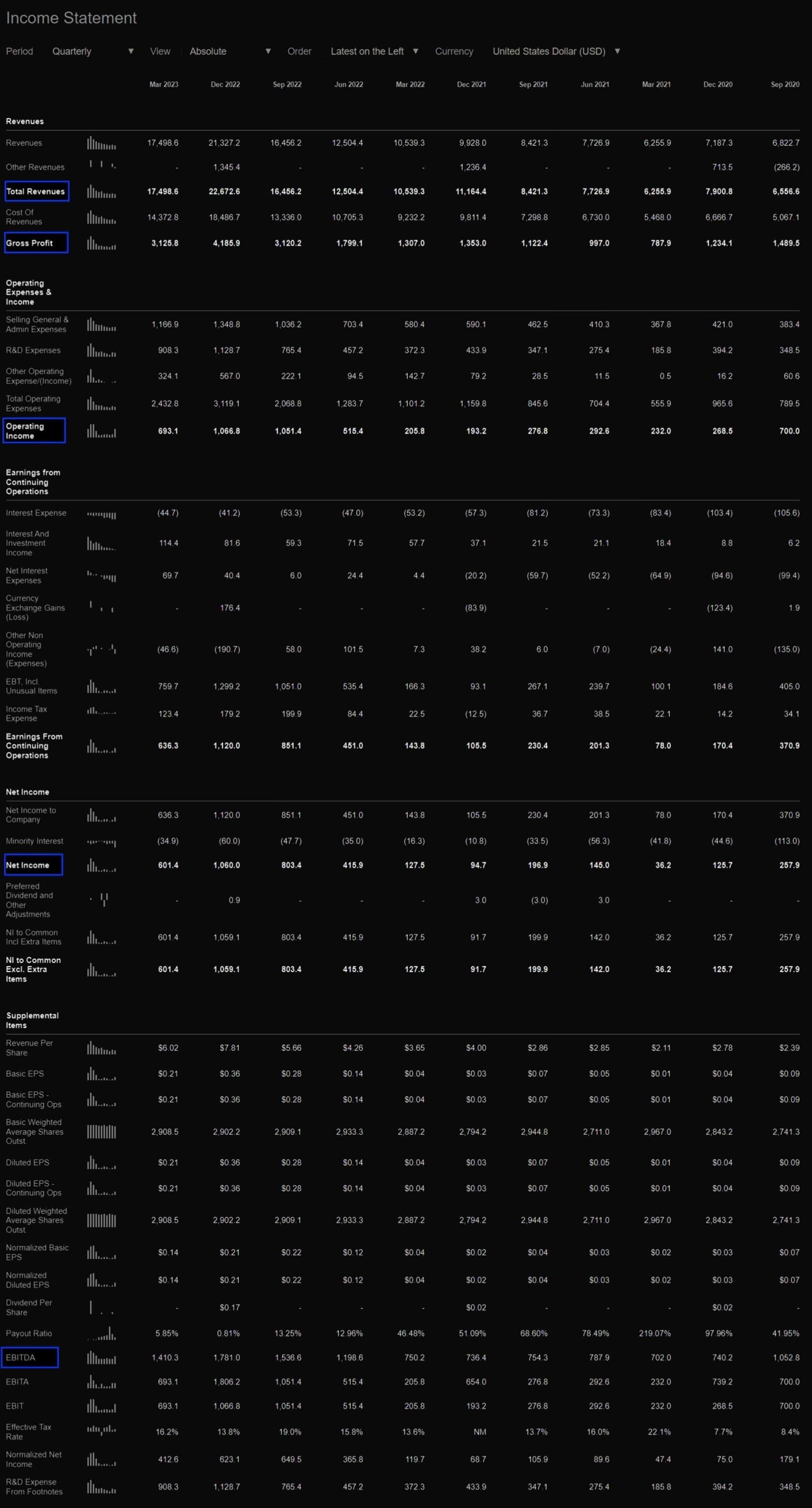

Consolidated Statements of Income

Revenue

Выручка в 4 квартале 2022 года выросла на 38% по сравнению с 3 кварталом до $22,7 млрд. Рост обусловлен увеличением продаж электромобилей. Но в 1 квартале 2023 года видим снижение выручки на 23% до $17,5 млрд.

Gross profit

Динамика валовой прибыли повторяет тенденцию выручки - рост в 4 квартале и снижение в 1 квартале 2023 года. Такие тенденции уже несколько лет, что похоже в целом на сезонность.

Operating income

Операционная прибыль остается стабильной в 4 квартале 2022 года.

В 1 квартале 2023 года снижение на 35% до $693 млн, что может быть следствием сокращения продаж.

Net income

Чистая прибыль демонстрирует значительный рост на 32% в 4 квартале 2022 года.

Однако в 1 квартале 2023 года также наблюдается спад чистой прибыли на 43%.

EBITDA

Показатель EBITDA растет в 4 квартале 2022 года, что указывает на улучшение операционных результатов.

В 1 квартале 2023 года EBITDA снижается вслед за выручкой.

Снижение цен Tesla в Китае вынудило и других производителей, включая BYD, снизить цены на некоторые модели электромобилей. Это оказало давление на прибыль. Средняя цена реализации электромобилей BYD снизилась примерно на 10% по сравнению с прошлым годом. Операционная рентабельность BYD снизилась до 4% по сравнению с 6% в предыдущем квартале, что говорит о сужении операционной маржи.

Замедление темпов роста китайского рынка электромобилей, возможное насыщение спроса после бума продаж негативно повлияло на финансовые показатели компании. Усилилась конкуренция, в том числе ценовой, со стороны других китайских производителей электромобилей. Основное давление на прибыль BYD оказывала ценовая конкуренция на китайском рынке электрокаров, усилившаяся в 1 квартале 2023 года.

Consolidated Balance Sheets

Goodwill

Гудвилл остается стабильным на уровне. По факту отражает стоимость нематериальных активов (бренд, клиентская база, патенты), которая не меняется быстро.

Total Liabilities

Общие обязательства продолжают расти - на 23% в 4 квартале 2022 года и еще на 13% в 1 квартале 2023 года. Это отрицательный момент, указывающий на быстрый рост долговой нагрузки BYD из-за увеличения кредитов и займов для расширения производства, а также роста кредиторской задолженности в условиях более медленного роста выручки.

Total Equity

Собственный капитал также демонстрирует положительную динамику, увеличившись на 11% и 4% по кварталам. Увеличивается за счет роста нераспределенной прибыли и возможного дополнительного выпуска акций.

Retained Earnings

Нераспределенная прибыль растет, что говорит об эффективном использовании чистой прибыли на развитие BYD. Растет, т.к. компания не выплачивает всю прибыль дивидендами, а направляет часть средств на развитие производства.

Net Debt

Показатель чистого долга имеет отрицательное значение, что является позитивным фактором. Отрицательное значение в связи с избытком денежных средств и их эквивалентов по сравнению с общим долгом.

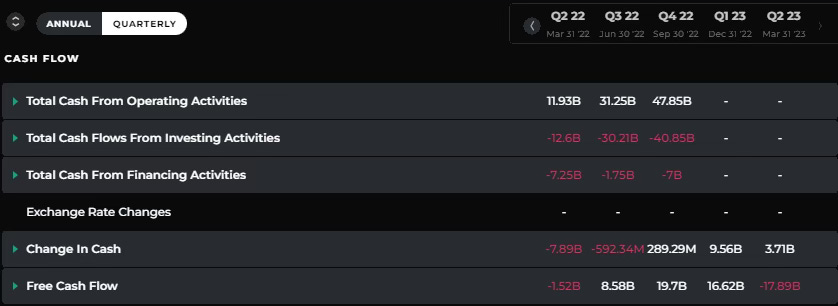

Consolidated Statements of Cash Flows

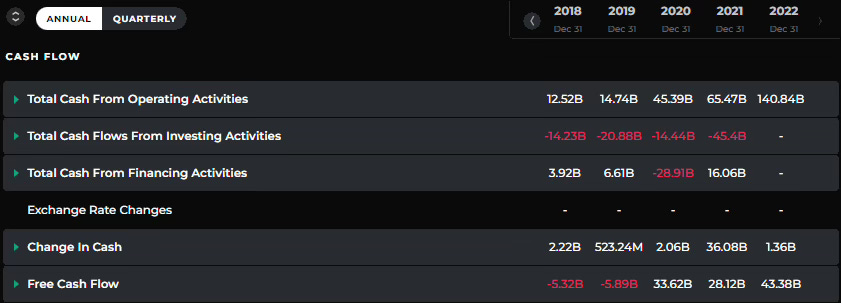

Cash from Operations

В 4 квартале 2022 года операционный денежный поток вырос на 7% по сравнению с 3 кварталом. В 1 квартале 2023 года наблюдается резкое падение операционного CF на 71%. Это может указывать на проблемы с инкассацией дебиторской задолженности.

Cash from Investing

Отток средств по инвестиционной деятельности снижается, но остается значительным - $3-5 млрд за квартал. Это говорит об активных вложениях BYD в расширение. Компания активно расширяет производство, вкладывает средства в исследования и разработки, так же покупает новое оборудование.

Cash from Financing

В 1 квартале 2023 года наблюдается сильный приток денежных средств от финансовой деятельности в размере $1,75 млрд. BYD занимается активным привлечением заемного финансирования для поддержания высоких темпов инвестиций на фоне снижающегося операционного денежного потока.

Таким образом, обращает на себя внимание резкое снижение операционного денежного потока при сохранении высоких темпов инвестиций и росте долгового финансирования.

Free Cash Flow

Видим резкое ухудшение ситуации со свободным денежным потоком BYD: с положительных многомиллиардных значений до сильно отрицательного уровня всего за два квартала.

Снизился операционный денежный поток из-за замедления темпов роста бизнеса на фоне спада продаж электромобилей. Сохранился высокий уровень капитальных затрат на расширение производства и НИОКР при снижающемся операционном CF. Вырос оборотный капитал, в частности, увеличилась дебиторская задолженность и затоваривание готовой продукцией на складах. Увеличились операционные расходов (маркетинг, зарплаты) и давление на прибыльность бизнеса. По итогу, на динамику свободного денежного потока BYD влияет комплекс факторов - как внешних (спад продаж электромобилей), так и внутренних (инвестиции и расходы).

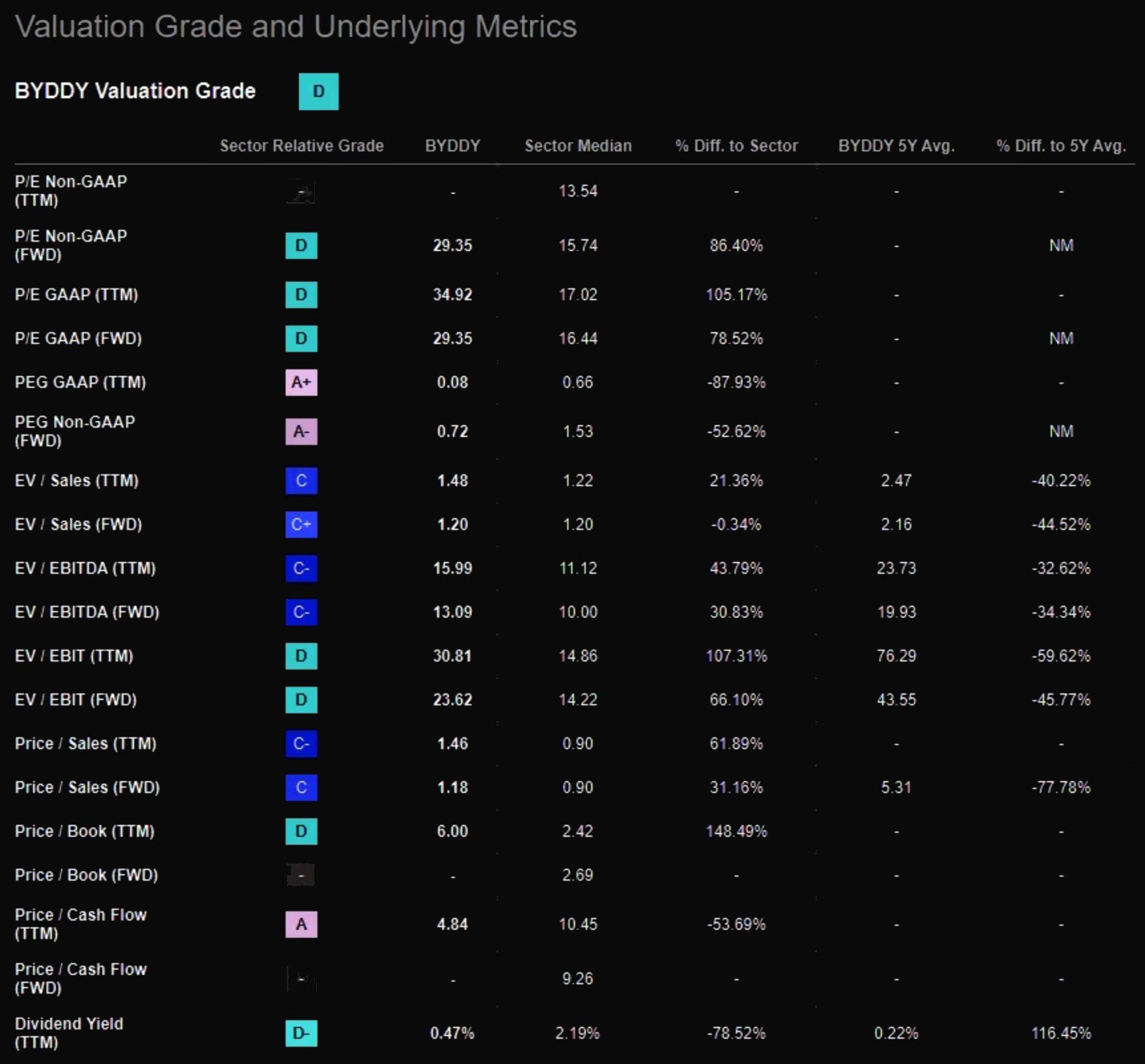

Оценка стоимости и базовые показатели

Мультипликаторы цена/прибыль (P/E), как исторические, так и прогнозные, находятся на уровне существенной премии к среднерыночным значениям и показателям конкурентов из того же сектора. Это означает, что инвесторы готовы переплачивать за акции BYD, ожидая высоких темпов роста компании в будущем.

Коэффициенты EV/Sales и EV/EBITDA также находятся выше отраслевых средних значений, что подтверждает более высокую оценку BYD по сравнению с другими компаниями сектора.

Вместе с тем, показатель цена/денежный поток (P/CF) для BYD ниже среднерыночного уровня, что является положительным фактором.

Дивидендная доходность BYD невысока в сравнении со средними значениями по отрасли.

По сути, абсолютные уровни ключевых мультипликаторов указывают на то, что акции BYD в настоящее время выглядят переоцененными относительно как текущих финансовых показателей, так и среднерыночных метрик. Это накладывает повышенные ожидания по росту на компанию. Поэтому компании BYD в оценке стоимости присвоена оценка D.

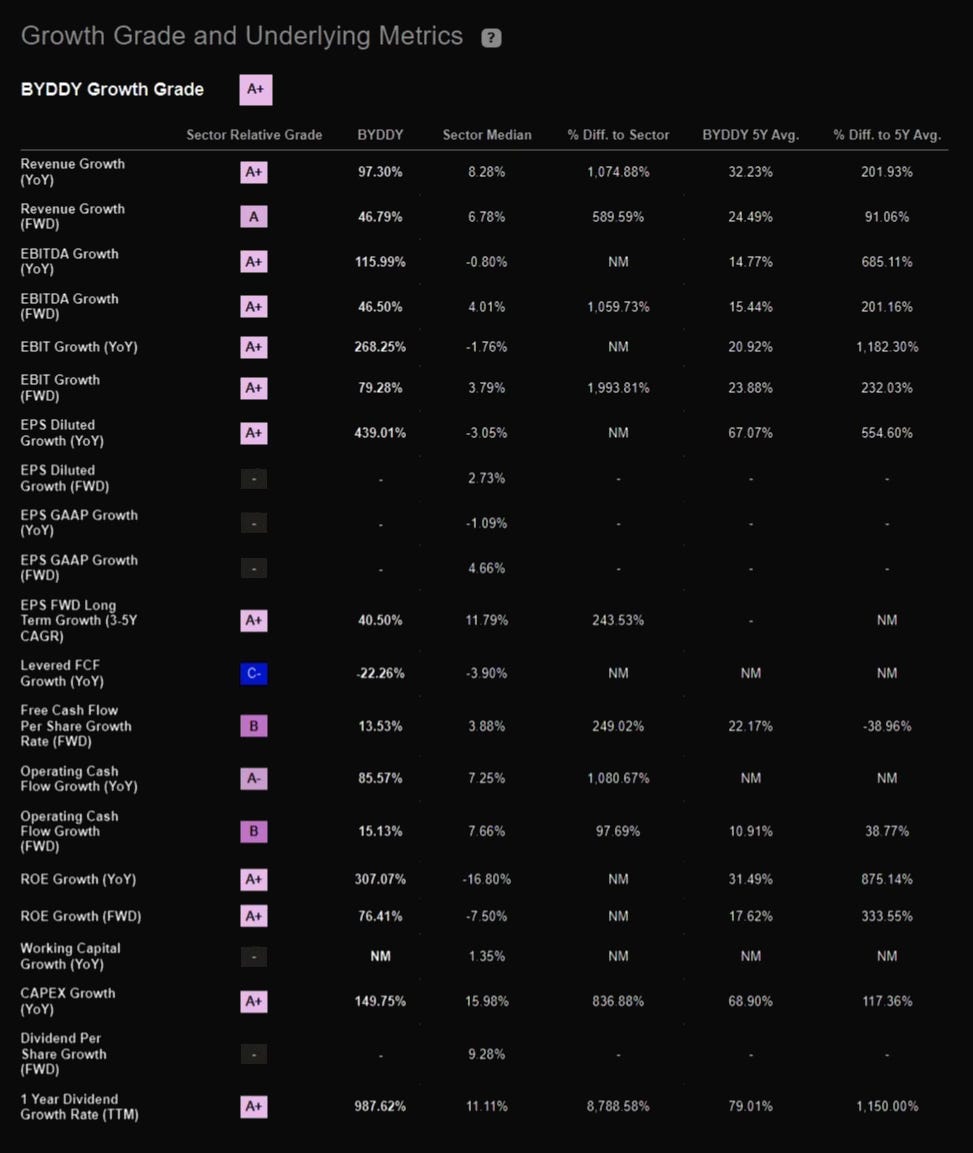

Уровень роста и базовые показатели

Компания демонстрирует впечатляющую динамику роста по ключевым параметрам - выручка, операционная прибыль, чистая прибыль. Темпы роста значительно опережают средние показатели по сектору.

BYD сохраняет высокие темпы роста на протяжении последних периодов, и, согласно прогнозам, сможет поддерживать опережающую динамику в среднесрочной перспективе.

Положительная динамика наблюдается и по показателям эффективности бизнеса - рентабельность капитала и денежных потоков.

Вместе с тем, быстрый рост сопровождается значительным увеличением инвестиций и расходов BYD, что требует привлечения финансирования.

Таким образом, с точки зрения темпов роста, компания выглядит очень привлекательно и заслуживает высокой оценки (А+). Но всегда стоит учитывать риски, с которыми может столкнуться рынок Китая (геополитические и внутриэкономические).

Итог

Несмотря на то, что BYD работает в разных сегментах, в первую очередь компанию воспринимают как производителя автомобилей и комплектующих к ним. Основная часть выручки BYD (порядка 60-70%) приходится на автомобильный сегмент и производство компонентов к автотранспорту.

Компания также специализируется на выпуске компонентов для электротранспорта, потребительской электроники и солнечных батарей.

Но существуют риски, которые стоит учитывать при оценке инвестиционной привлекательности BYD наряду с позитивной динамикой роста финансовых показателей и лидирующими позициями на рынке электромобилей Китая. В данном случае мы наблюдаем спад и понижение спроса в экономике Китая. Главную роль в росте может сыграть стимуляция рынка государством, что так же в свою очередь является и риском.

Финансовые результаты BYD в 2022 году продемонстрировали впечатляющую динамику - рост выручки на 80%, операционной и чистой прибыли более чем в 2 раза.

Оценочные мультипликаторы BYD (P/E, EV/EBITDA) находятся на существенной премии к средним по отрасли. Это указывает на заложенные в текущую цену высокие ожидания инвесторов относительно роста компании.

Прогнозируемые темпы роста BYD по выручке, прибыли и денежным потокам также значительно выше средних показателей по сектору.

Таким образом, на основе фундаментального анализа можно сделать вывод об инвестиционной привлекательности BYD, учитывая сильные рыночные позиции, впечатляющую операционную динамику и потенциал дальнейшего быстрого роста.

Однако текущие высокие оценочные мультипликаторы накладывают повышенные ожидания на компанию и несут риски разочарования инвесторов при замедлении темпов роста. Кроме того, стоит учитывать потенциальные макроэкономические и геополитические риски для бизнеса BYD.

Я рассматриваю акции BYD как потенциально привлекательный инструмент для долгосрочных инвестиций. Однако при этом крайне важно учитывать и хеджировать существующие риски.

На бизнес BYD может негативно повлиять снижение спроса на китайском рынке, поскольку компания сильно зависит от внутреннего потребления. Кроме того, перспективы компании во многом определяются внешней и внутренней политикой Китая.

Поэтому, на мой взгляд, рассматривать инвестиции в BYD исключительно как ставку на "зеленое" будущее Китая было бы опрометчиво. Скорее, это один из потенциальных сценариев развития.

В целом же при принятии решения об инвестициях в акции BYD крайне важно обеспечить диверсификацию инвестиционного портфеля и использовать инструменты хеджирования рисков, такие как опционные стратегии. Это позволит сбалансировать потенциальную доходность и риски инвестиций в BYD.