Баланс центрального банка

Данная статья затрагивает тему денежно-кредитной политики центральных банков, а именно - увеличение и уменьшение собственного баланса активов.

Quantitative Easing (QE)

QE, или политика “количественного смягчения” - это инструмент денежно-кредитной политики, при котором центральные банки покупают на собственный баланс большие объемы государственных облигаций и других финансовых активов для "стимулирования" экономики.

Этот способ поддержки экономики начал применяться во всем мире после кризиса 2008 года, для спасения финансового сектора (балансы центральных банков с тех пор сильно выросли).

По сути, центральные банки включают “печатный станок”. Новые деньги, напечатанные центробанком для покупки облигаций и других финансовых инструментов, увеличивают предложение денег в экономике. Это ведёт к снижению стоимости денег.

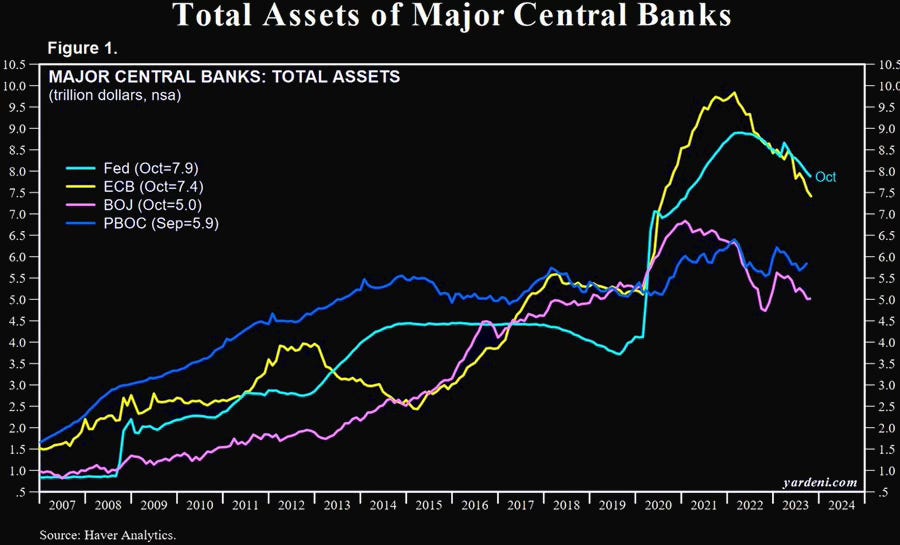

Заметьте, как изменился баланс центральных банков с 2008 года (график справа), он полностью отражает рост инфляции и увеличение денежной массы.

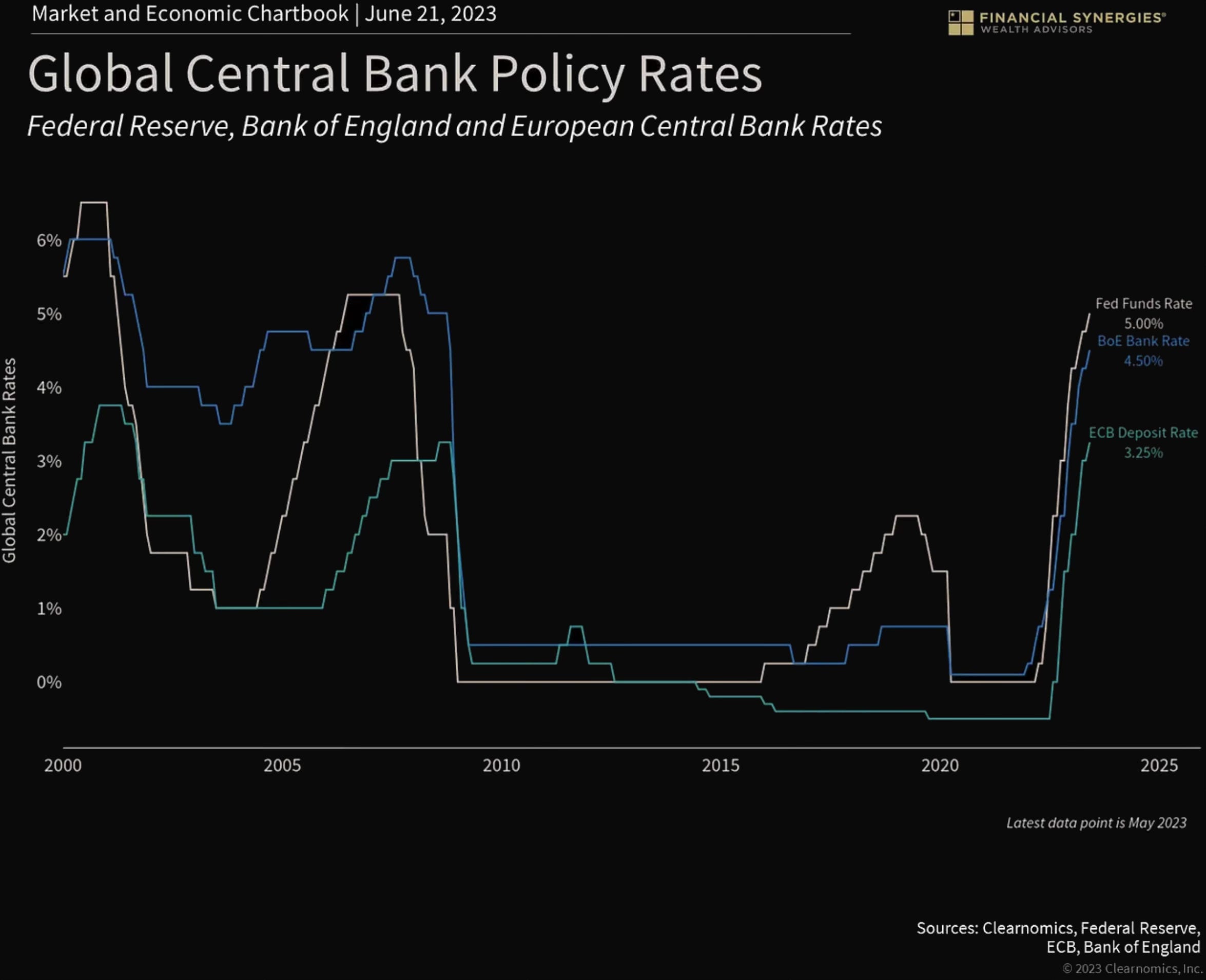

Центральные банки обычно используют количественнеое смягчение (QE), когда их целевая процентная ставка (указано на графике слева) приближается к нулю или достигает его, как это было в 2008 году.

Дело в том, что центральные банки могут напрямую контролировать только краткосрочные процентные ставки (например, процентные ставки по кредитам и депозитам со сроком до 1 года). А вот на долгосрочные ставки, такие как доходность 10-летних облигаций, центробанки имеют непрямое влияние.

Когда ключевая ставка уже близка к нулю, дальше снижать её невозможно. Но экономике всё равно может требоваться поддержка для восстановления.

В этом случае центробанки начинают покупать государственные и другие облигации в рамках QE. Это позволяет снизить процентные ставки по доходностям всех активов, и краткосрочных, и долгосрочных.

То есть, если ключевая ставка уже 0%, центральный банк может ещё понизить долгосрочные ставки через QE. Это дополнительно поддерживает экономику и кредитование.

Механизм количественного смягчения

Центральный банк печатает новые деньги.

На эти новые деньги ЦБ покупает государственные облигации у коммерческих банков.

Коммерческие банки получают взамен облигаций резервы (депозиты) в центральном банке.

Эти резервы коммерческие банки могут использовать только для расчетов между собой в финансовой системе. Выдавать эти резервы в качестве кредитов реальному сектору экономики коммерческие банки не могут. Таким образом, напечатанные центральным банком для выкупа облигаций деньги остаются в финансовом секторе и не вызывают инфляцию в реальном секторе.

Кроме коммерческих банков, центральный банк покупает облигации у пенсионных и инвестиционных фондов. Когда у пенсионных фондов выкупают облигации, они получают взамен депозиты в коммерческих банках.

Таким образом, у коммерческих банков растут депозиты (обязательства) и резервы в центрального банка (активы), их баланс увеличивается.

QE (без бюджетного стимулирования) не приводит к инфляции индекса потребительских цен (CPI), так как деньги не попадают в реальную экономику через кредиты (как это было в 2008 году).

QE действительно создает денежную инфляцию (увеличение цены активов). ЦБ покупает гособлигации у банков и других участников рынка, увеличивая предложение денег. У банков и фондов появляется избыток ликвидности (денег), который они вкладывают в другие активы - акции, облигации корпораций, недвижимость.

Эффект QE на финансовые активы

Количественное смягчение (QE) сильно влияет на рост стоимости финансовых активов. Всё начинается с того, что процентные ставки по краткосрочным гособлигациям резко снижаются. Это запускает цепную реакцию на рынке:

Инвесторы, которые покупают краткосрочные облигации (например, 1-3 года), видят, что доходность близка к нулю. Чтобы получить более высокий доход, они продают краткосрочные облигации и покупают более длинные (10-30 лет).

В результате спрос на длинные облигации растёт, их цена повышается, а доходность снижается. Инвесторы в долгосрочные облигации начинают считать, что 1,5% доходности в год - это мало и покупают более рискованные корпоративные облигации.

Инвесторы в корпоративные облигации в свою очередь идут в структурные кредитные продукты, где доходность выше 5%. Это инструменты на основе пулов кредитов, которые дают более высокую доходность за счет повышенного риска (ценные бумаги, обеспеченные пулами кредитов или облигаций, ипотечные ценные бумаги и т.п.).

Инвесторы в структурные продукты начинают больше вкладывать в акции, так как они дают еще более высокую доходность.

Инвесторы в акции в свою очередь, могут увеличить вложения в криптовалюты.

QE заставляет всех брать на себя больший риск в погоне за доходностью. Это ведёт к росту инфляции и к финансовым “пузырям” (переоцененности рынка).

Эффект на благосостояние населения

QE способствует росту цен на финансовые активы (акции, облигации, недвижимость). От этого выигрывают те, у кого уже есть значительные вложения в такие активы:

Домохозяйства с высокими доходами, как правило, имеют больше сбережений в ценных бумагах, недвижимости. Рост цен увеличивает их благосостояние на бумаге (mark-to-market).

У компаний и корпораций также происходит рост стоимости активов. Это положительно влияет на их чистую прибыль.

В то же время, домохозяйства с невысокими доходами обычно не имеют значимых финансовых активов. Рост цен для них означает:

Сложности с покупкой финансовых активов (или к примеру, жилья) в будущем из-за выросших цен.

Снижение их доли благосостояния по сравнению с более состоятельными группами.

Простыми словами: те, кто инвестирует в период QE в финансовые активы (акции, облигации, недвижимость) - зарабатывают, так как цены на эти активы растут, а те, кто не инвестирует и не имеет сбережений в таких активах, относительно беднеют.

Quantitative Tightening (QT)

Это противоположная по отношению к количественному смягчению политика центральных банков, направленная на сокращение избыточной ликвидности в финансовой системе и сдерживание инфляции. Иными словами - политика “количественного усиления”.

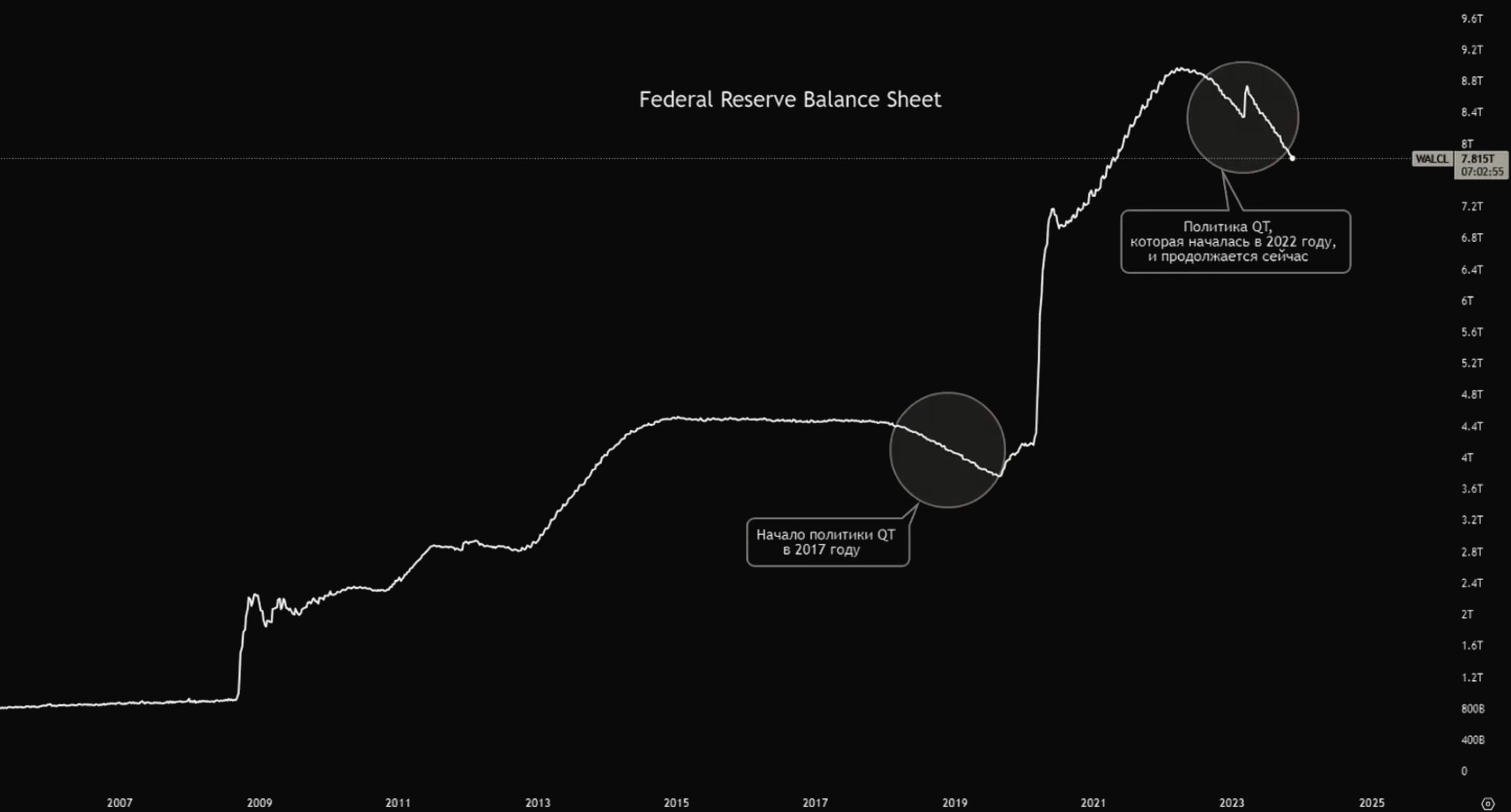

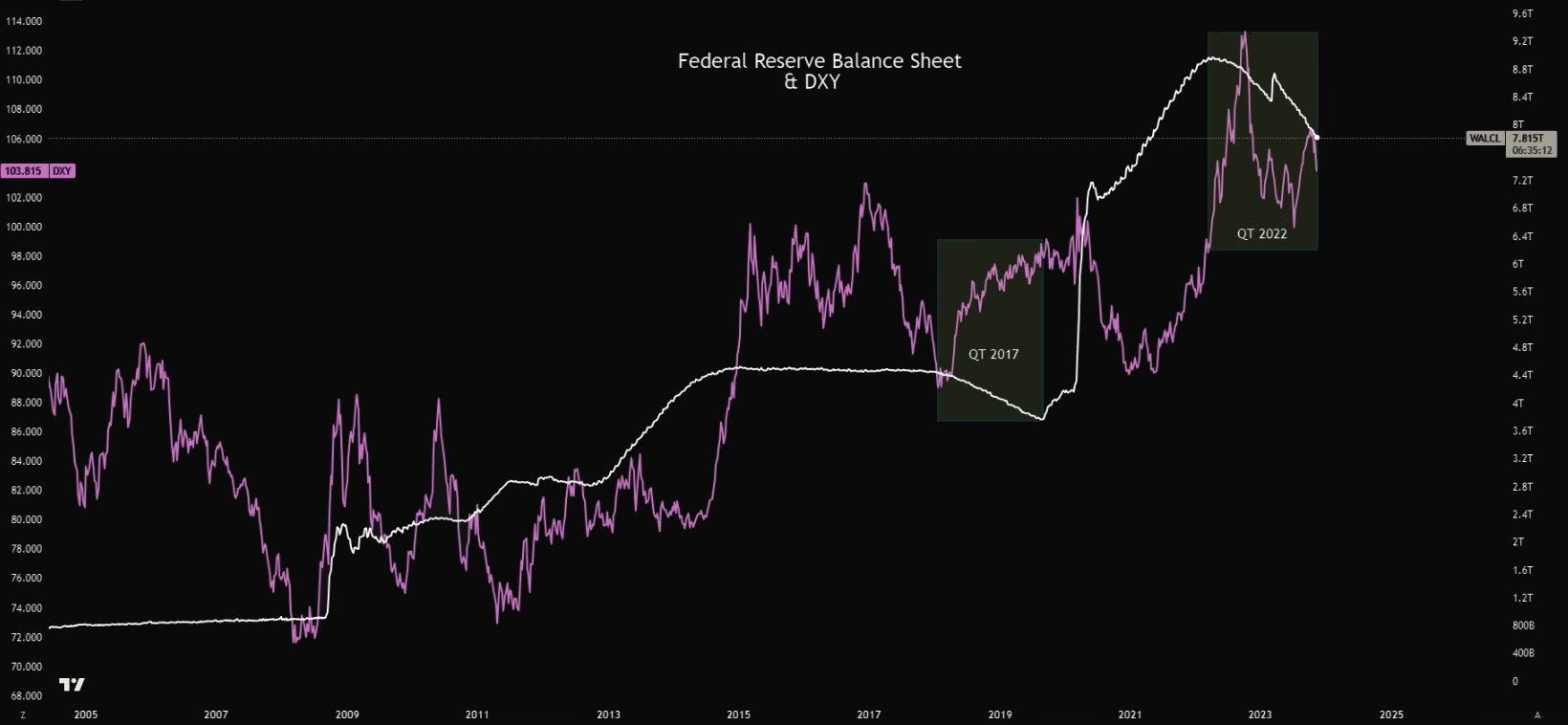

Полноценная политика QT начала применяться ФРС США с 2017 года после масштабных программ QE. Она выражается в постепенном сокращении баланса ФРС за счет продажи ранее выкупленных активов.

Рассмотрим это на графике баланса ФРС, который изображен справа. Виден не только рост баланса, но и его снижение. Цель QT - не допустить перегрева экономики, сдержать инфляцию и “пузыри” на финансовых рынках, вызванные избыточной ликвидностью.

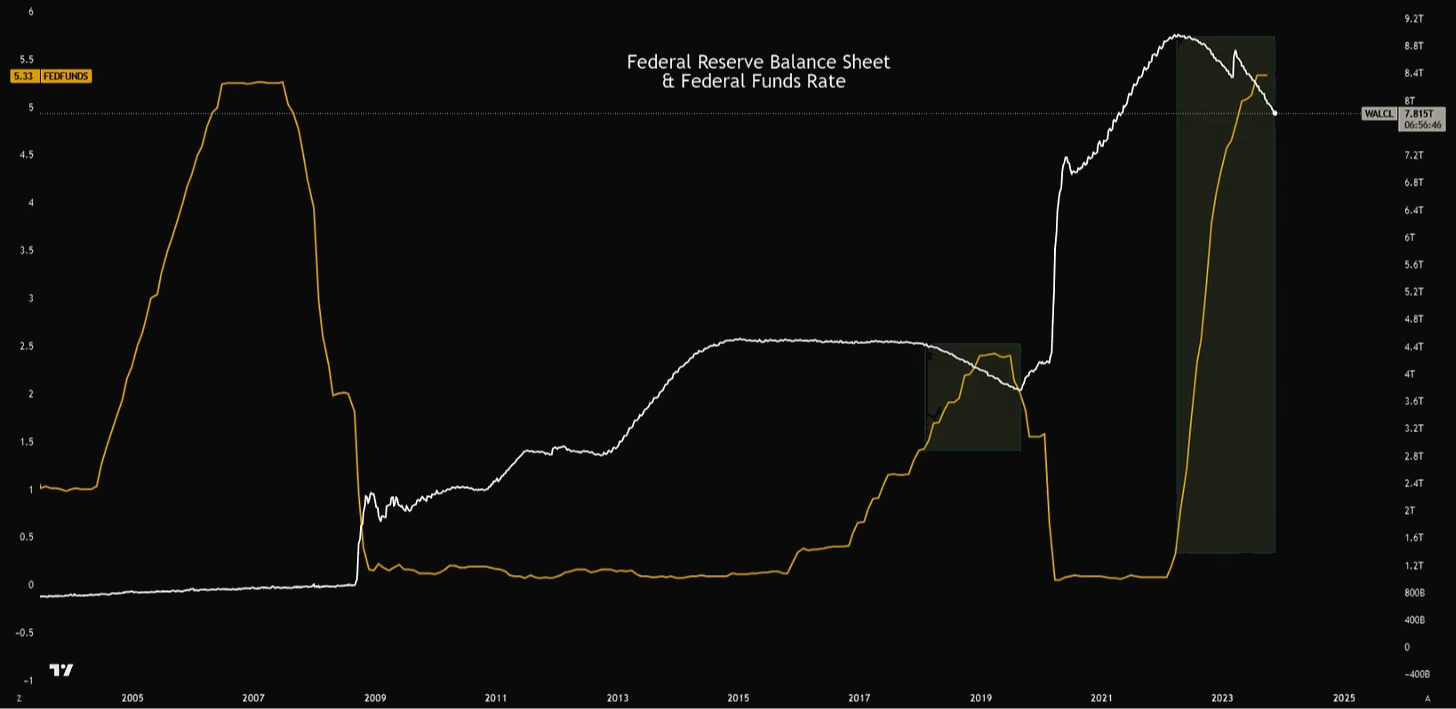

QT в сочетании с повышением процентных ставок, как изображено слева на графике - это логичный и ожидаемый шаг ФРС по нормализации денежно-кредитной политики после длительного периода сверхмягкой политики QE.

Высокие темпы инфляции в США вынуждают ФРС ограничивать ликвидность и сдерживать спрос, чтобы не допустить перегрева экономики. QT и повышение ставок - меры с одной целью. Избыточная ликвидность давит на курс доллара, а QT помогает укрепить доллар путём сокращения предложения.

Механизм количественного ужесточения

Центральный банк в рамках программы количественного смягчения (QE) покупала крупные объемы государственных облигаций у банков и других финансовых институтов, расплачиваясь новыми долларами. Это увеличивало предложение долларов.

Теперь, в рамках QT, центральный банк продает часть этих облигаций обратно на открытом рынке.

Чтобы купить эти облигации у центрального банка, коммерческие банки и инвесторы вынуждены использовать имеющиеся у них доллары. Таким образом, доллары, которые были ранее напечатаны центральным банком в рамках QE, теперь изымаются из обращения и возвращаются на баланс ЦБ.

В результате в экономике становится меньше долларов в обращении. А cокращение предложения долларов, в свою очередь, оказывает повышательное давление на американскую валюту. На графике справа изображен индекс доллара и баланс ФРС. Политика QT как в 2017, так и 2022 позитивно влияла на курс доллара.

Но ситуация, которая происходит в 2023 все же отличается. Происходит одновременно три фактора на рынке казначейских облигаций, которые негативно влияют на долговую нагрузку США:

Продажа облигаций Федеральной резервной системой;

Продажа облигаций крупнейшими держателями (Япония, Китай, Канада);

Выпуск новых казначейских облигаций для покрытия расходов государства.

Все это влияет на увеличение бюджетного дефицита США и дальнейшему оттоку капитала из рынка облигаций. Постоянное увеличение бюджетного дефицита и государственного долга США способствует ослаблению доллара. Поэтому политика QT в данном случае не способна повлиять на укрепление доллара, так как это лишь один из факторов.

Еще один эффект QT на финансовые активы

Количественное ужесточение (QT) оказывает обратное воздействие на стоимость финансовых активов. Всё начинается с повышения процентных ставок по краткосрочным гособлигациям. Это также запускает цепную реакцию:

Инвесторы в краткосрочные облигации видят, что доходность растёт. Они начинают активно их скупать, продавая при этом долгосрочные облигации.

В результате спрос на долгосрочные облигации падает, их цена снижается, а доходность растёт. Инвесторы в долгосрочные облигации начинают активнее покупать более надёжные гособлигации.

Инвесторы в корпоративные облигации также предпочитают гособлигации из-за меньших рисков. Выводят деньги из структурных кредитных продуктов.

Инвесторы начинают меньше вкладывать в акции, потому что они выбирают менее рискованные активы при увеличении процентных ставок.

QT заставляет всех снижать уровень риска в портфелях. Это ведёт к снижению инфляции, но и к падению стоимости многих финансовых активов.

Еще один эффект на благосостояние населения

QT, в отличие от QE, наоборот, ведёт к снижению цен на финансовые активы. От этого страдают в первую очередь те группы, которые имеют значительные вложения:

Домохозяйства с высокими доходами теряют часть своего благосостояния из-за падения котировок акций, облигаций, недвижимости.

У компаний снижается чистая прибыль и стоимость активов.

Для домохозяйств с невысокими доходами снижение цен означает:

Возможность в будущем приобрести финансовые активы или недвижимость по более доступной цене.

Возможное повышение их доли благосостояния относительно более состоятельных групп населения.

Те, кто инвестировал в период QE, несут убытки от падения цен в период QT. А те, у кого не было возможности накопить активы, лишь относительно выигрывают. На самом деле при высоких процентных ставках и количественном ужесточении (QT) страдают все слои населения:

У обеспеченных групп населения снижается благосостояние из-за падения стоимости их инвестиций и активов.

Домохозяйства с невысокими доходами сталкиваются с ростом безработицы, замедлением темпов роста зарплат. Им сложнее получить кредит из-за более высоких ставок.

Снижается потребительский и инвестиционный спрос, что ведёт к спаду бизнес-активности. Компаниям приходится сокращать расходы, в том числе на персонал.

Сокращение социальных программ и пособий со стороны государства, которое оптимизирует бюджетные расходы.

Снижение возможностей для развития бизнеса и самозанятости в условиях экономического спада.

По сути, ухудшается качество жизни для всего общества, но особенно сильно эти проблемы бьют по его наименее защищённой части.

Вывод

Несмотря на всю сложность и непредсказуемость финансовых рынков, политика центральных банков, по сути, задаёт основные долгосрочные тренды. Когда идёт активная фаза количественного смягчения (QE), можно довольно уверенно инвестировать в различные финансовые активы - акции, облигации, недвижимость. Их цены растут на фоне избытка денег в системе.

Но нужно быть готовым, что рано или поздно центральные банки начнут политику количественного ужесточения (QT). Это неизбежно приведёт к оттоку инвесторов из рискованных активов и падению цен на фондовых и других рынках.