Intellia Therapeutics, Inc.

Компания была одной из первых, кто начал применять технологию CRISPR напрямую на людях для лечения болезней.

Intellia Therapeutics, Inc. - американская биотехнологическая компания, работает над разработкой методов геномного редактирования, таких как технология CRISPR-Cas9. Фактически это изменение генов у пациентов с целью лечения различных болезней. Это может включать в себя коррекцию мутаций, ответственных за наследственные заболевания, а также разработку новых методов лечения рака и других болезней путем редактирования генетического материала.

Основные направления работы Intellia:

Редактирование генов внутри организма для лечения наследственных заболеваний, вызванных мутациями в одном гене, таких как болезнь Кентингтона (гибель клеток головного мозга), гемофилия (дефицит свертывания крови). Компания проводит клинические испытания для таких заболеваний. Разработка технологий редактирования генов прямо внутри клеток пациента для создания клеточных препаратов. Например, для лечения онкологических и аутоиммунных заболеваний.

Создание CRISPR-систем доставки для эффективного внесения изменений в нужные клетки и ткани организма. Когда ученые используют технологию генетического редактирования CRISPR-Cas9, им нужно как-то "доставить" эту технологию внутрь клеток и тканей организма. Это как передача информации внутри клетки для внесения желаемых изменений в генетический материал. Для этой цели они разрабатывают специальные системы и методы доставки, которые обеспечивают эффективное внедрение CRISPR-Cas9 в нужные места внутри организма. Это позволяет им точно изменять гены и проводить генетические модификации с желаемыми результатами.

Разработка CRISPR-инструментов, позволяющих вносить более точные и сложные изменения в геном, чтобы расширить возможности генной терапии.

Основные перпараты, которые находятся на раннем клиническом испытании:

NTLA-2001 - для лечения транстиретиновой амилоидозы (генетическое заболевание, при котором белок в организме начинает скапливаться и вызывать проблемы в разных частях тела, таких как сердце и нервы).

NTLA-2002 - для лечения наследственного ангиоотека (отек внутренних или внешних тканей организма).

Сейчас рынок генного редактирования находится на начальной стадии развития и сопровождается высокой конкуренцией между основными игроками в этой области. Поэтому многие компании вынуждены одновременно сотрудничать и конкурировать друг с другом.

Основные конкуренты:

CRISPR Therapeutics, Regeneron Pharmaceuticals, Editas Medicine, Sangamo Therapeutics, Beam Therapeutics, Precigen, Caribou Biosciences, Verve Therapeutics, Cellectis.

Компания каждый квартал обновляет обзор своей деятельности в виде презентации, который охватывает все аспекты её бизнеса, направления исследований и списка заболеваний на лечение которых она разрабатывает продукты.

Анализ годовой отчетности

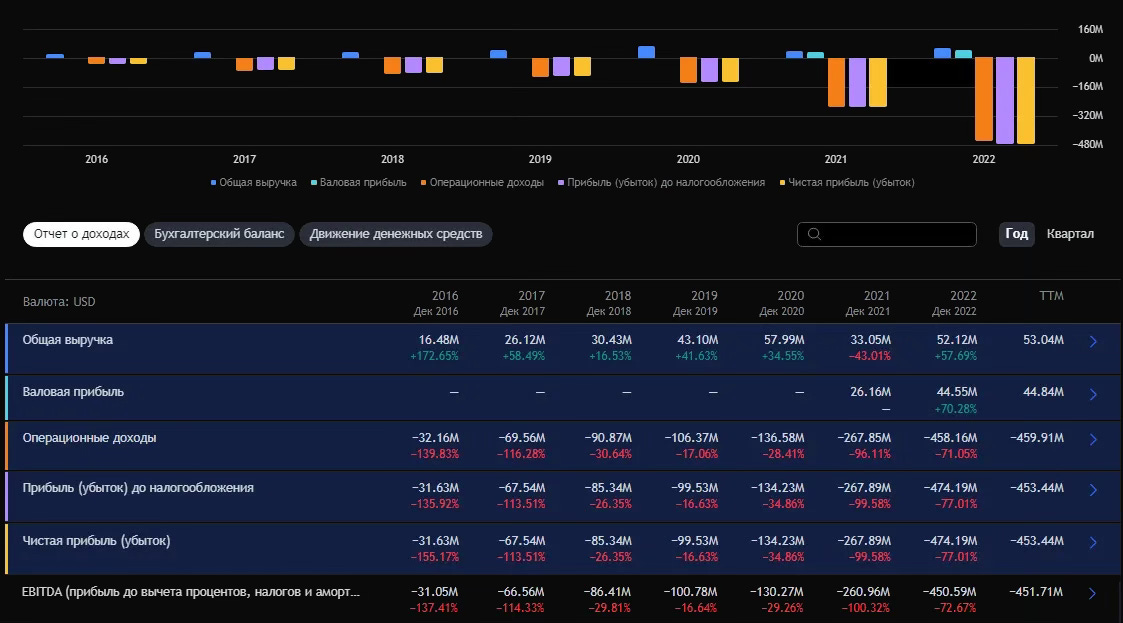

Consolidated Statements of Operations and Comprehensive Loss

Общая выручка

В 2022 году выручка компании составила $52,12 млн, что на 57.69% выше по сравнению с 2021 годом ($33.05 млн). Рост выручки связан с увеличением лицензионных платежей и грантов.

Валовая прибыль

Валовая маржа в 2022 году составила $44.55 млн, что на 70.28% выше, в сравнении с 2021 ($26.16 млн).

Операционные убытки

Операционный убыток компании в 2022 году составил $458.16 млн, что на 71.05% ниже, чем в 2021 году ($267.85 млн).

Чистый убыток

Чистый убыток Intellia в 2022 году снизился на 77.01% по сравнению с 2021 годом и составил $474.19 млн.

EBITDA

Показатель EBITDA компании в 2022 году составил -$450.59 млн, что на 72.67% ниже по сравнению с 2021 годом ($260.96 млн).

Компания Intellia Therapeutics на текущий момент несет существенные убытки, несмотря на постепенный рост выручки. Это объясняется тем, что Intellia пока не выпустила на рынок ни одного коммерческого продукта, а выручка формируется за счет партнерских соглашений и грантов. Основная доля расходов компании приходится на исследования и разработку новых препаратов, а также проведение длительных и дорогостоящих клинических испытаний этих препаратов, которые пока не получили разрешения регуляторов.

Высокая конкуренция в сфере геномного редактирования вынуждает Intellia поддерживать высокий уровень инвестиций в R&D (исследование и развитие) для сохранения лидерства. В результате компания пока не достигла необходимого масштаба, чтобы снизить издержки и выйти на положительные финансовые показатели.

По факту, убыточность Intellia на данном этапе является природной и нормальной для развивающейся биотехнологической компании, особенно если учесть практически весь сектор здравоохранения, где большинство компаний убыточные. Переход к прибыльности ожидается по мере выхода на рынок ее инновационных продуктов в будущем.

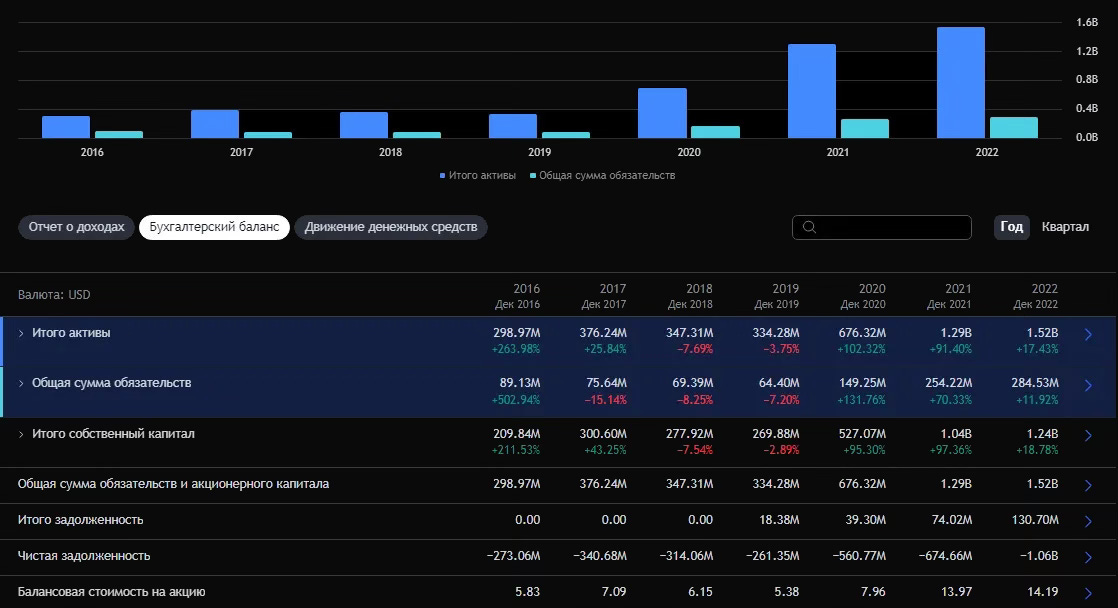

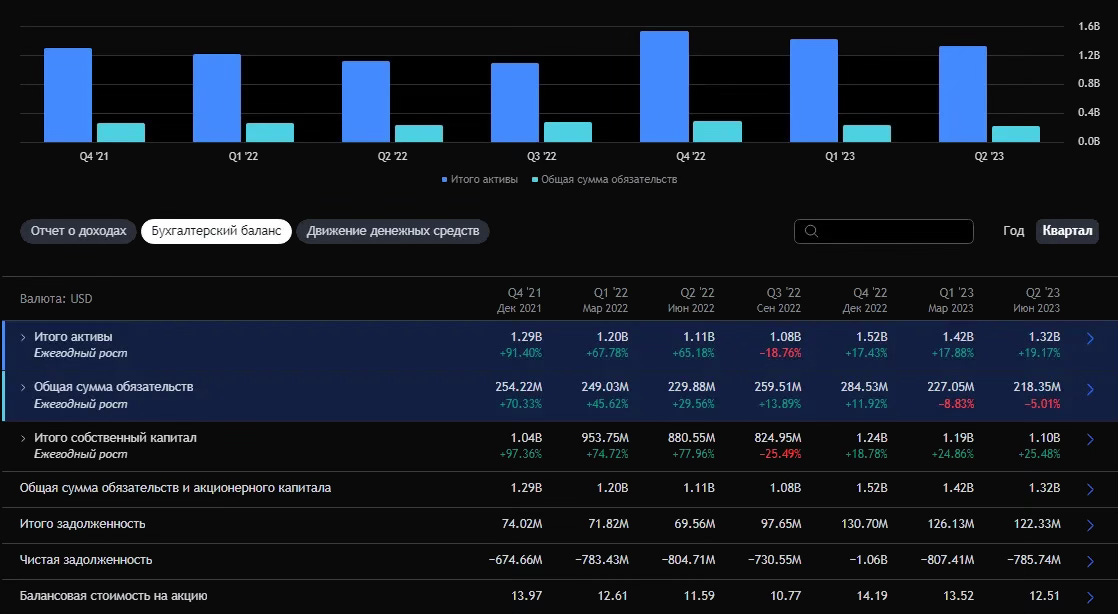

Consolidated Balance Sheets

Общие обязательства

Общие обязательства Intellia Therapeutics выросли с $254.22 млн в 2021 году до $284.53 млн в 2022 году. Это существенное увеличение долговой нагрузки компании, что по большей части связано с расширением бизнеса.

Собственный капитал

Собственный капитал вырос с $1,04 млрд до $1,24 млрд. Положительная динамика, что указывает на рост стоимости компании.

Чистая задолженность

Чистый долг имеет отрицательное значение, что говорит нам о том что денежных средств и краткосрочных инвестиций компании напорядок больше, чем долгов.

Численность персонала

Численность сотрудников выросла с 485 в 2021 до 598 человек в 2022-м году.

Intellia Therapeutics активно растет и расширяет свой бизнес, несмотря на текущие убытки. За последний год у компании существенный прирост общих обязательств, что свидетельствует об увеличении инвестиций в исследования и разработки новых лекарственных препаратов, а также расширении клинических испытаний. Компания наращивает свою деятельность в области геномного редактирования.

В то же время, несмотря на отрицательную чистую прибыль, растет собственный капитал Intellia. Это говорит о повышении рыночной стоимости компании, а значит инвесторы позитивно оценивают потенциал ее разработок и патентов в сфере CRISPR технологий.

Благодаря значительным денежным средствам и низкой долговой нагрузке, компания довольно в устойчивом финансовом положении для дальнейшего расширения и масштабирования бизнеса. Подтверждением этого является и увеличение численности сотрудников компании, что позволяет наращивать научно-исследовательский потенциал в области геномного редактирования.

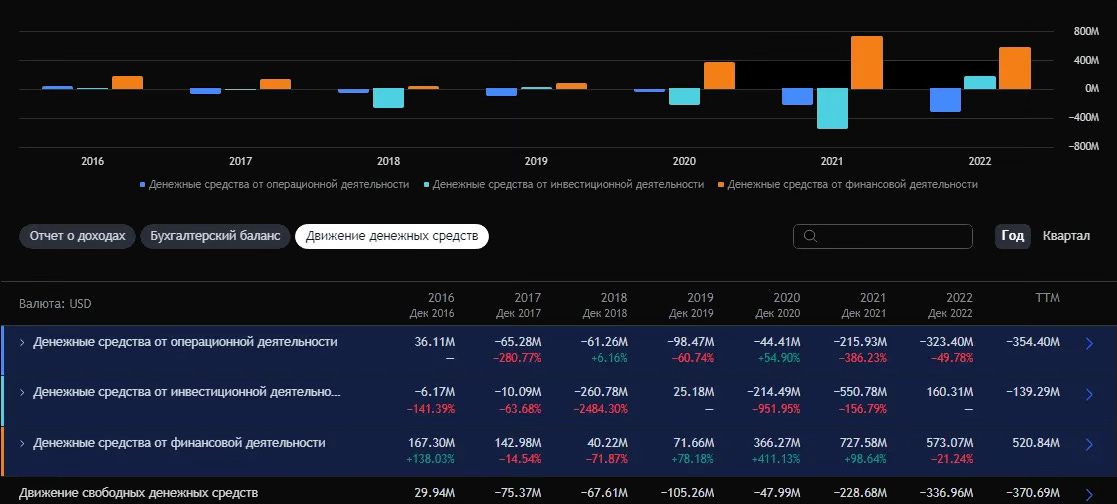

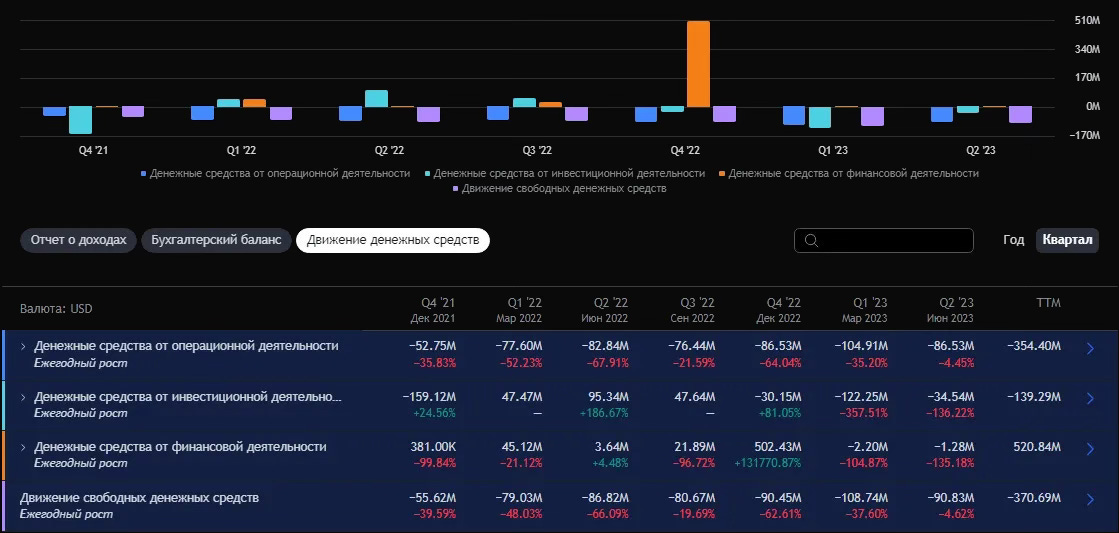

Consolidated Statements of Cash Flows

Денежные средства от операционной деятельности

Денежные средства от операционной деятельности снизились с - $215.93 млн в 2021 году до - $323.40 млн в 2022 году.

Денежные средства от инвестиционной деятельности

Приток денежных средств по инвестиционной деятельности увеличился с -$550,78 млн до $160.31 млн.

Денежные средства от финансовой деятельности

Приток денежных средств от финансовой деятельности сменился оттоком на 21.24% (573.07 млн).

Движение свободных денежных средств

Свободный денежный поток Intellia снизился с -$228,68 млн в 2021 году до -$336.96 млн в 2022 году.

Движение денежных средств в Intellia Therapeutics в 2022 году показало значительный отток средств, причиной которому была текущая убыточность бизнеса на фоне активного расширения и инвестиций в развитие.

Отрицательный денежный поток от операционной деятельности увеличился, поскольку растущие убытки компании требуют больше средств для поддержания текущей деятельности. При этом приток денежных средств от инвестиционной деятельности вырос, так как в 2022 году Intellia меньше вкладывала в приобретения активов и больше получала от возврата финансовых вложений.

Кроме того, изменился характер денежного потока от финансовой деятельности - вместо привлечения средств через размещение акций компания направляла денежные средства на погашение обязательств.

В итоге свободный денежный поток Intellia в существенно сократился. Но, несмотря на серьезный отток средств, у компании достаточный запас ликвидности для продолжения инвестиций и развития бизнеса в среднесрочной перспективе.

Анализ квартальной отчетности

Consolidated Statements of Operations and Comprehensive Loss

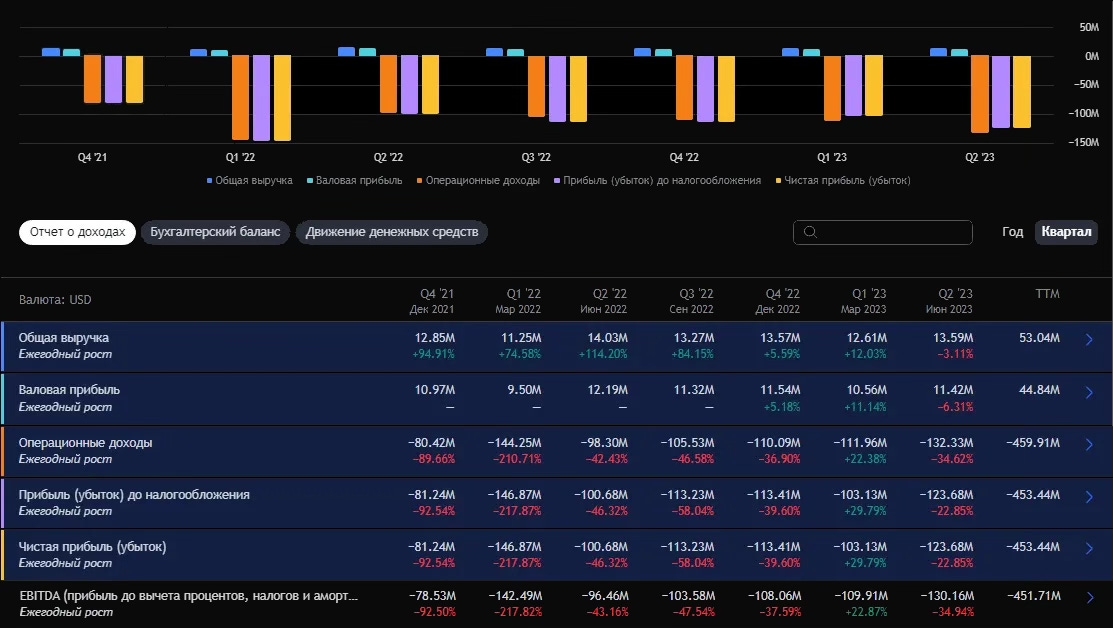

Общая выручка

Выручка в 2 квартале 2023 года выросла на 7.845 по сравнению с 1 кварталом ($13.59 млн). Это связано с получением платежей от партнеров по лицензионным соглашениям, а также государственных грантов на разработки.

Валовая прибыль

Рост в 2 квартале на 8.22% по отношению к предыдущему ($11.42 млн). Говорит об эффективном контроле над себестоимостью продукции.

Операционные убытки

Операционная прибыль остается отрицательной в 2 квартале 2023 года, снижение на 18.2% до -$132.33 млн. Вызван увеличением инвестиций в научные разработки и развитие в связи с расширением портфеля клинических исследований.

Чистый убыток

Компания демонстрирует увеличение чистого убытка на 19.93% в 2 квартале 2023 года до -123.68 млн в связи с дополнительными расходами на операции хеджирования и выплату вознаграждений в виде акций сотрудникам.

EBITDA

Показатель EBITDA снижается в 2 квартале 2023 года на 18.43% до -$130.16 млн. Говорит о сохранении высокого уровня операционных расходов компании

Consolidated Balance Sheets

Общие обязательства

Общие обязательства снижаются - на 3.83% в 2 квартале 2023 года (с $227.05 млн до $218.35 млн) в связи с сокращением текущей кредиторской задолженности и прочих краткосрочных обязательств компании.

Собственный капитал

Собственный капитал также демонстрирует отрицательную динамику, снизившись на 7.22% за 2 квартал 2023 в связи с получением чистого убытка компанией в 1 квартале 2023 года.

Чистый долг

Показатель чистого долга имеет отрицательное значение, что является позитивным фактором, в связи с избытком денежных средств и их эквивалентов по сравнению с общим долгом.

Даже при сокращении собственного капитала, текущее финансовое положение Intellia Therapeutics можно оценить как стабильное благодаря контролю над долговой нагрузкой, что крайне важно для компании.

Consolidated Statements of Cash Flows

Денежные средства от операционной деятельности

В 2 квартале 2022 года операционный денежный поток вырос на 17.52% (-$86.53 млн) по сравнению с 1 кварталом (-$104.91 млн). но остается отрицательным. Это связано с продолжающимися убытками (затратами на разработки продуктов) компании.

Денежные средства от инвестиционной деятельности

Приток средств по инвестиционной деятельности во 2 квартале 2023 увеличился (+71.75%), но остается отрицательным, -$34.54 млн за квартал, что говорит о оптимизации инвестиционных расходов компании в текущем квартале.

Денежные средства от финансовой деятельности

В 2 квартале 2023 года наблюдается приток денежных средств от финансовой деятельности в сравнении с предыдущим кварталом на 41.75% (-$1.28 млн). Связано с привлечением компанией дополнительного финансирования.

Движение свободных денежных средств

Свободный денежный поток Intellia также увеличился с -$108.74 млн до -$90.83 млн во 2-м квартале 2023 года. Отрицательное значение означает, что компания тратит больше денег, чем зарабатывает. Для быстрорастущих инновационных компаний, как Intellia Therapeutics, нормальной практикой является реинвестирование доходов в развитие, что ведет к отрицательному движению свободных денежных средств. Intellia вкладывает средства в инновации и разработки, производственные мощности, клинические исследования своих препаратов для геномного редактирования. Это стратегические инвестиции в будущий рост.

На первый взгляд кажется противоречивым сам факт, что при отрицательном свободном денежном потоке компания может иметь отрицательный чистый долг (то есть превышение денежных средств над долгом). Но это вполне возможная ситуация. Отрицательное движение свободных денежных средств означает, что в текущем периоде компания тратит больше денег, чем зарабатывает, но при этом на балансе у нее могут быть накопленные за прошлые периоды денежные средства, превышающие имеющиеся долги. Компания также может взять кредиты/займы под будущие доходы или под залог активов. Это увеличит долг, но не сразу отразится на денежных средствах. Плюс ко всему, Intellia получает финансирование от инвесторов - это увеличивает денежные средства, но не увеличивает долг.

Риски и возможности

Инвестирование в компанию, такую как Intellia Therapeutics, представляет собой высокорисковую сделку. Существует потенциальный риск потери более 50% инвестиций в случае неудачи в клинических исследованиях, и такие случаи были в этом году с другими компаниями, такими как Mersana (Тикер - MRSN) и Vir Biotechnology (Тикер - VIR), которые потеряли значительные доли своей стоимости из-за неудачных клинических результатов.

С учетом этого, вот пять ключевых проблем и рисков, связанных с будущим Intellia, переформулированных в порядке их значимости:

Неудача, связанная с клинической разработкой – например, если NTLA-2001 пройдет клинические испытания, а затем сообщит, что были случаи кровотечения или что-то небезопасное или недостаточно эффективное, цена их акций резко упадет. И наоборот, в случае успеха цена акций возрастет.

Действия ****FDA - FDA (в США) или EMA (в ЕС) несет ответственность за одобрение любого нового препарата. Даже если препарат пройдет все клинические испытания, нет никакой гарантии, что он будет одобрен, а если FDA или EMA потребуют дополнительных данных, отложат одобрение или вообще отклонят заявки, это приведет к значительному падению ценности Intellia. Но, если FDA одобрит один из препаратов Intellia, их акции вырастут.

Выполнения планов компании. Могут возникнуть проблемы с производством лекарств, проблемы с набором и удержанием персонала, управлением бюджетными расходами или более медленный, чем ожидалось, прогресс со временем нанесет ущерб цене акций Intellia. И наоборот, если мы получим исполнение лучше, чем ожидалось, или быстрее, чем ожидалось, то акции вырастут.

Коммерческие риски. К примеру, FDA одобряет лекарство, и если компания не соответствует оценкам ожидаемого аналитиками дохода от определенного лекарства, цена акций упадет. И наоборот, если одобренный препарат окажется лучше, чем ожидалось, акции вырастут.

Разводнение акций. Этот процесс происходит, когда компания выпускает дополнительные акции для привлечения капитала. Например, через дополнительный выпуск или конвертацию конвертируемых облигаций в акции. При этом общее количество акций увеличивается, а доля каждого существующего акционера в собственности компании уменьшается.

К примеру, если компания привлекает $1 млрд, выпустив 10 млн новых акций, то доля владения для акционера с 1% сократится до 0,91% (если до допэмиссии было 100 млн акций).

Это негативно для акционеров по причине снижения доли владения и контроля над компанией, размывание прибыли (прибыль делится на большее количество акций, соответственно меньше прибыли на акцию) и снижения стоимости акций.

Но при этом разводнение может быть оправдано, если привлекаемый за счет этого капитал позволит компании делать качественный продукт, который способствует росту и в конечном итоге увеличит стоимость для акционеров.

Звонок акционеров 2-й кв. 2023 года

Позитив

Быстрый прогресс в клинических исследованиях ведущих программ NTLA-2001 и NTLA-2002. Ожидается начало пивотальных испытаний для обеих программ в ближайшее время.

Высокий интерес к программе NTLA-2002 для лечения наследственного ангиоотёка со стороны врачей и пациентов. Фаза второго исследования полностью укомплектована пациентами. Обнадеживающие предварительные данные по эффективности и безопасности препаратов NTLA-2001 и NTLA-2002.

Сильная финансовая позиция компании с денежными средствами более $1 млрд, которой достаточно более чем на 2 года. Разнообразный портфель клинических программ и перспективных кандидатов на основе технологии CRISPR. Значительный потенциал количества пациентов для NTLA-2001 и NTLA-2002 в случае одобрения (сотни тысяч пациентов). Высокий интерес и активное участие ведущих медицинских центров в клинических испытаниях Intellia.

Негатив

Компания еще не имеет одобренных препаратов на рынке и получает убытки, так как находится на ранних стадиях разработки. Потребуются дополнительные репродуктивные исследования на животных для программы NTLA-2002 по требованию FDA. Это может несколько замедлить разработку.

Программа NTLA-2001 для лечения ATTR-CM пока отстает от конкурентов, которые уже проводят испытания. Потребуется проведение крупных длительных и дорогостоящих клинических испытаний третьей фазы для одобрения основных программ.

Высокие операционные расходы и быстрое снижение денежных средств компании, потребуют привлечения дополнительного финансирования в будущем.

Конкуренция в области терапии на основе генного редактирования будет нарастать. Есть риски неудачи клинических испытаний и неполучения регуляторного одобрения ключевых программ. Неопределенность коммерческого потенциала экспериментальных препаратов и возможной ценовой политики.

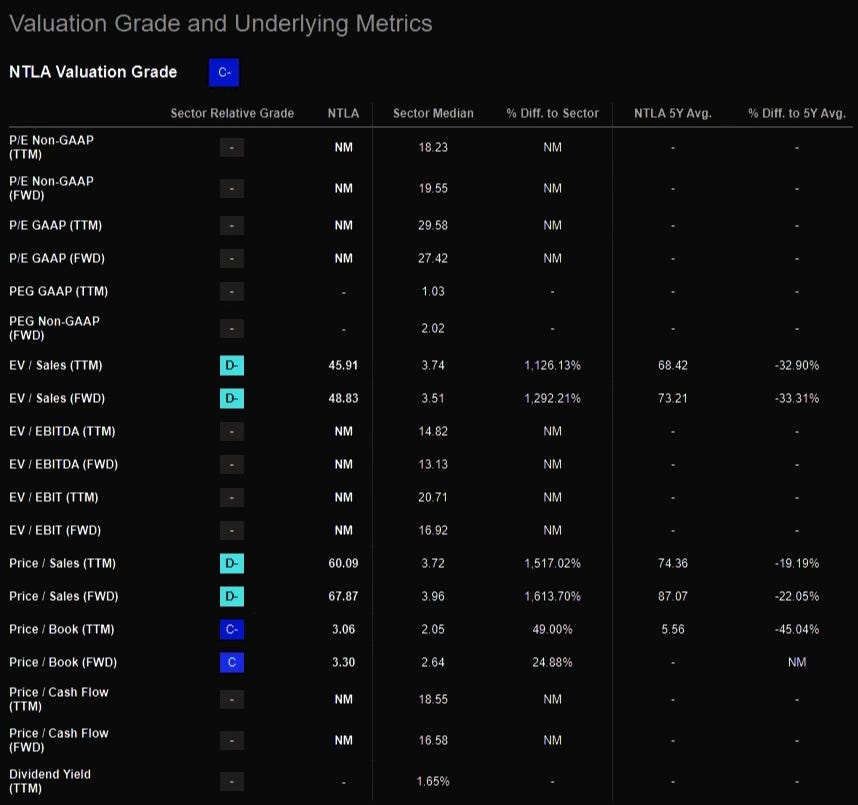

Оценка стоимости и базовые показатели

В данном случае мы видим отсутствие многих показателей и низкое соотношение цены акций и цены компании к её продажам, так как Intellia Therapeutics пока не имеет существенных продаж - компания находится на ранней стадии разработки препаратов и еще не вывела их на рынок. Поэтому индикатор Pice/Sales и EV/Sales очень мал. Основная стоимость компании в ее интеллектуальной собственности и перспективных препаратах, которые пока не генерируют дохода. Высокие расходы на научные исследования и длительные сроки разработки лекарств в отрасли снижают текущую оценку компании.

По мере продвижения препаратов Intellia к коммерциализации и начала генерации значимых продаж, соотношение Price/Sales и EV/Sales должно увеличиваться, отражая потенциал компании. Но на текущем этапе низкое значение этого показателя вполне объяснимо особенностями бизнеса.

Но ключевое внимание все же стоит обратить к показателю Price/Book:

Текущий (TTM) показатель Price/Book (цена/балансовая стоимость) равен 3.06, что выше среднего значения по сектору 2.05. Это говорит о том, что рынок оценивает акции Intellia выше балансовой стоимости компании по сравнению с другими компаниями отрасли.

Прогнозный (FWD) показатель Price/Book (цена/балансовая стоимость) равен 3.30, что также выше медианы сектора 2.64. Возможно, инвесторы ожидают дальнейшего увеличения цены акций Intellia к балансовой стоимости.

Высокие значения P/B могут быть оправданы для быстрорастущих инновационных компаний, чья основная стоимость заключается в нематериальных активах (Научно-исследовательские и опытно-конструкторские работы), которые практически не отражаются по балансу компании.

Уровень роста и базовые показатели

Тут мы также наблюдаем отсутствие многих показателей ввиду убытков компании. При отрицательных значениях в показателях прибылей мультипликаторы не рассчитываются.

Что касается рассчитанных индикаторов:

Revenue Growth. Темп роста выручки компании значительно опережает медианное значение по сектору как в прошлом году (YoY), так и по прогнозам на будущее (FWD). Это свидетельствует о быстром расширении бизнеса.

Working Capital Growth. Положительный рост оборотного капитала в отличие от снижения в среднем по сектору говорит о том, что компания наращивает запасы и дебиторскую задолженность, ожидая дальнейшего увеличения продаж.

Capex Growth. Высокий рост CAPEX по сравнению с медианой по сектору показывает, что Intellia активно инвестирует в производство и разработки, расширяя бизнес.

В этом случае, показатели демонстрируют динамичный рост Intellia Therapeutics, опережающий конкурентов. Компания активно инвестирует в будущее, что нельзя назвать негативным фактором.

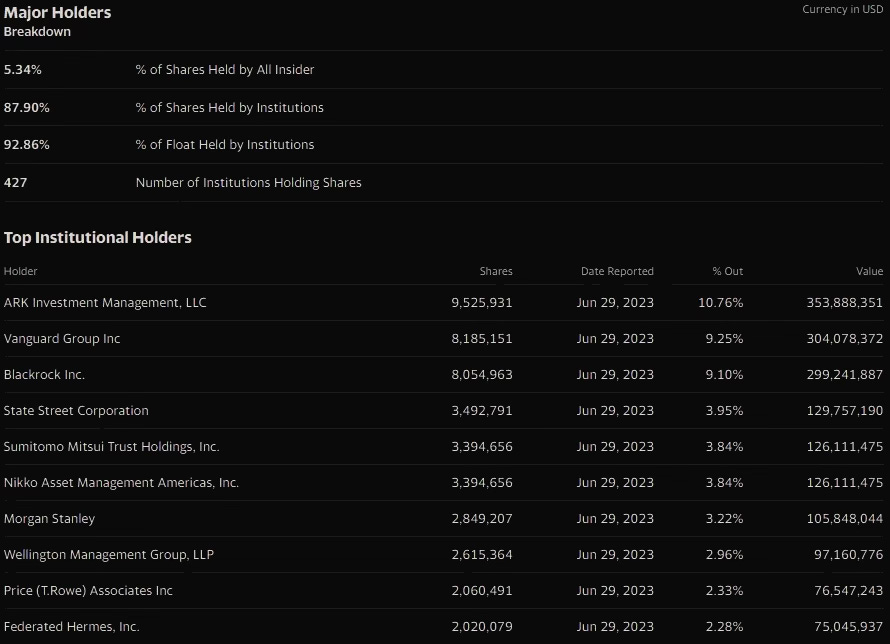

Держатели акций

5,34% акций принадлежит инсайдерам (руководителям и сотрудникам) компании. Это довольно невысокий показатель, инсайдеры контролируют лишь небольшую часть акционерного капитала. 87,9% акций находится в собственности институциональных инвесторов - крупных инвестиционных компаний и фондов. Это высокий уровень владения институционалами. 92,86% акций из числа находящихся в свободном обращении принадлежит институциональным инвесторам. Таким образом, лишь небольшая доля свободного обращения находится в руках розничных инвесторов.

Акциями Intellia владеют 427 институциональных инвесторов, что говорит о широком интересе к компании со стороны крупных игроков рынка.

Крупнейшими держателями акций Intellia являются инвестфонд ARK Invest (10,76%), The Vanguard Group (9,25%), BlackRock (9,1%). Эти компании в сумме контролируют почти 30% акционерного капитала.

Акционерный капитал Intellia в значительной степени контролируется институциональными инвесторами, что говорит о высоком интересе со стороны крупных игроков рынка. Розничные инвесторы играют небольшую роль. Из этого всплывает риторический вопрос: инвестировали бы в эту компанию такие крупные игроки, как ARK Investment, если бы у неё не было перспектив?

Итог

Компания Intellia Therapeutics уже демонстрирует многообещающие результаты клинических испытаний своих препаратов NTLA-2001 и NTLA-2002 для лечения редких генетических заболеваний. Ученые и руководство Intellia ожидают, что в ближайшее время они смогут начать ключевой этап испытаний, который позволит в итоге одобрить эти препараты для широкого применения. В случае одобрения FDA, перед компанией и рынком генных модификаций откроются новые перспективы развития.

Учитывая, что львиная доля компаний из сектора здравоохранения убыточные, то с финансовой точки зрения, компания выглядит достаточно стабильно. У неё значительный запас денежных средств в размере 1 миллиарда долларов и невысокий уровень долгов. Несмотря на то, что Intellia пока работает в убыток, она активно растёт и наращивает масштаб своего бизнеса. Это нормально для развивающейся биотехнологической компании.

Еще один важный момент - акции Intellia сейчас торгуются дороже балансовой стоимости активов компании (Price/Book). Это говорит о том, что инвесторы видят потенциал роста её стоимости в будущем.

И наконец, большая часть акций Intellia сейчас принадлежит крупным инвестфондам и институциональным инвесторам. Это тоже показатель доверия профессионалов к перспективам компании.

Таким образом, несмотря на высокие риски, присущие биотехнологическому сектору, акции Intellia выглядят привлекательной возможностью для долгосрочных вложений. Но при этом нужно внимательно следить за результатами дальнейших клинических испытаний и финансовыми показателями компании.

Рассматриваю Intellia Therapeutics как одного из ведущих кандидатов на покупку в секторе здравоохранения в случае рецессии.