Newmont Corporation

Является лидером отрасли по устойчивому развитию и охране окружающей среды. Обладает самыми большими в мире запасами золота - около 100 млн унций.

Newmont Corporation - крупнейшая в мире золотодобывающая компания, штаб-квартира в городе Денвер, США. Основана в 1921 году, одна из старейших горнодобывающих компаний в мире.

Конкуренты: Barrick Gold, AngloGold Ashanti, Kinross Gold, Gold Fields, Newcrest Mining, Agnico Eagle Mines.

Компания каждый квартал обновляет информацию для инвесторов, в которой публикует финансовые отчетности, презентации и конференц. звонки с акционерами.

Влияние экономики на цену золота

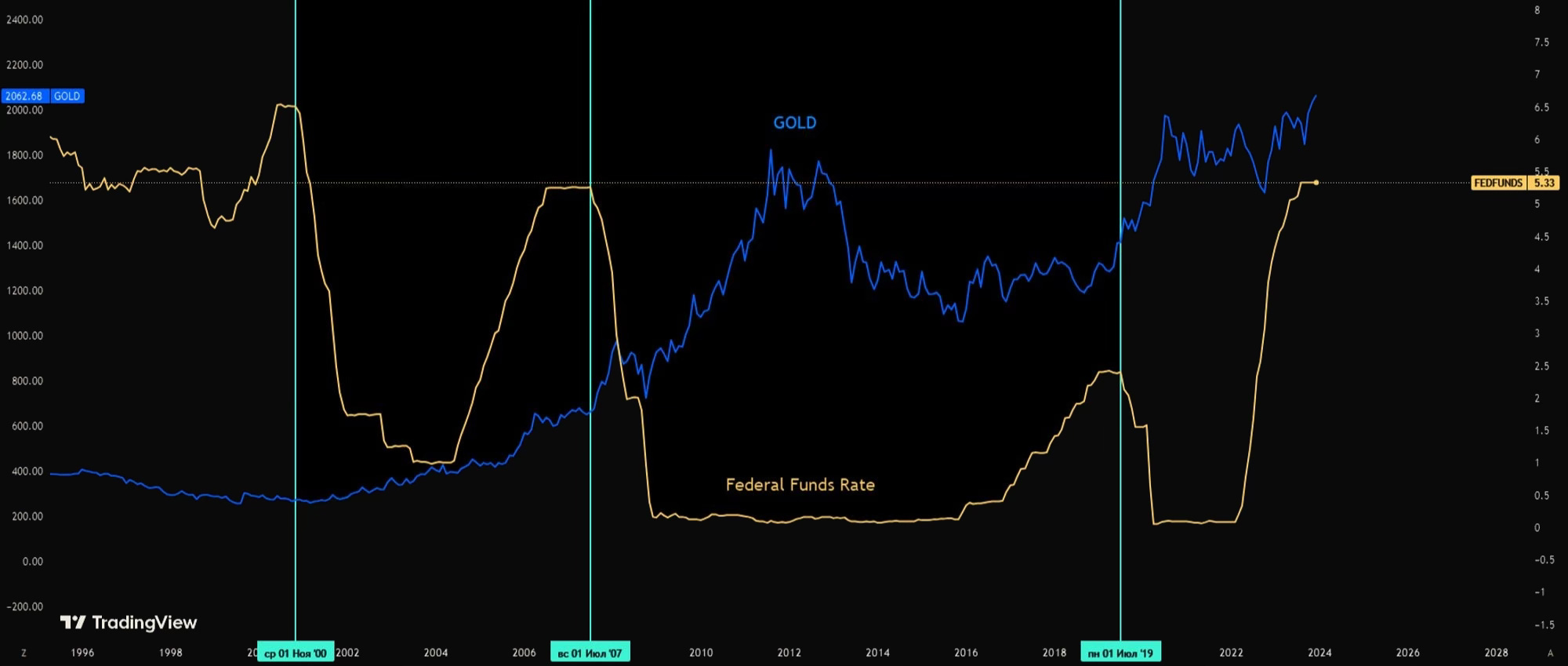

Процентная ставка

Золото исторически считалось одним из самых надежных активов в условиях кризисов и неопределенности. На фоне обострения геополитической ситуации (войны между РФ и Украиной, между Израилем и ХАМАС, конфликт вокруг Тайваня), а также вероятного замедления темпов роста экономик ведущих стран, спрос на "тихую гавань" в образе золота существенно возрастает.

Кроме того, ожидаемое снижение процентных ставок ФРС также исторически положительно влияло на цены золота, поскольку уменьшает стоимость альтернативных активов (облигации, депозитов в банках). При снижении ставок их доходность падает. В то же время золото является активом, который сам по себе не приносит процентный доход.

Соответственно когда стоимость альтернативных процентных активов снижается из-за "дешевых" денег, спрос переориентируется на золото как на более привлекательный вариант сохранения капитала. Это наглядно демонстрирует сам график сочетания снижения процентной ставки ФРС, отсчет которого я обозначил красной вертикальной линией и цен на золото.

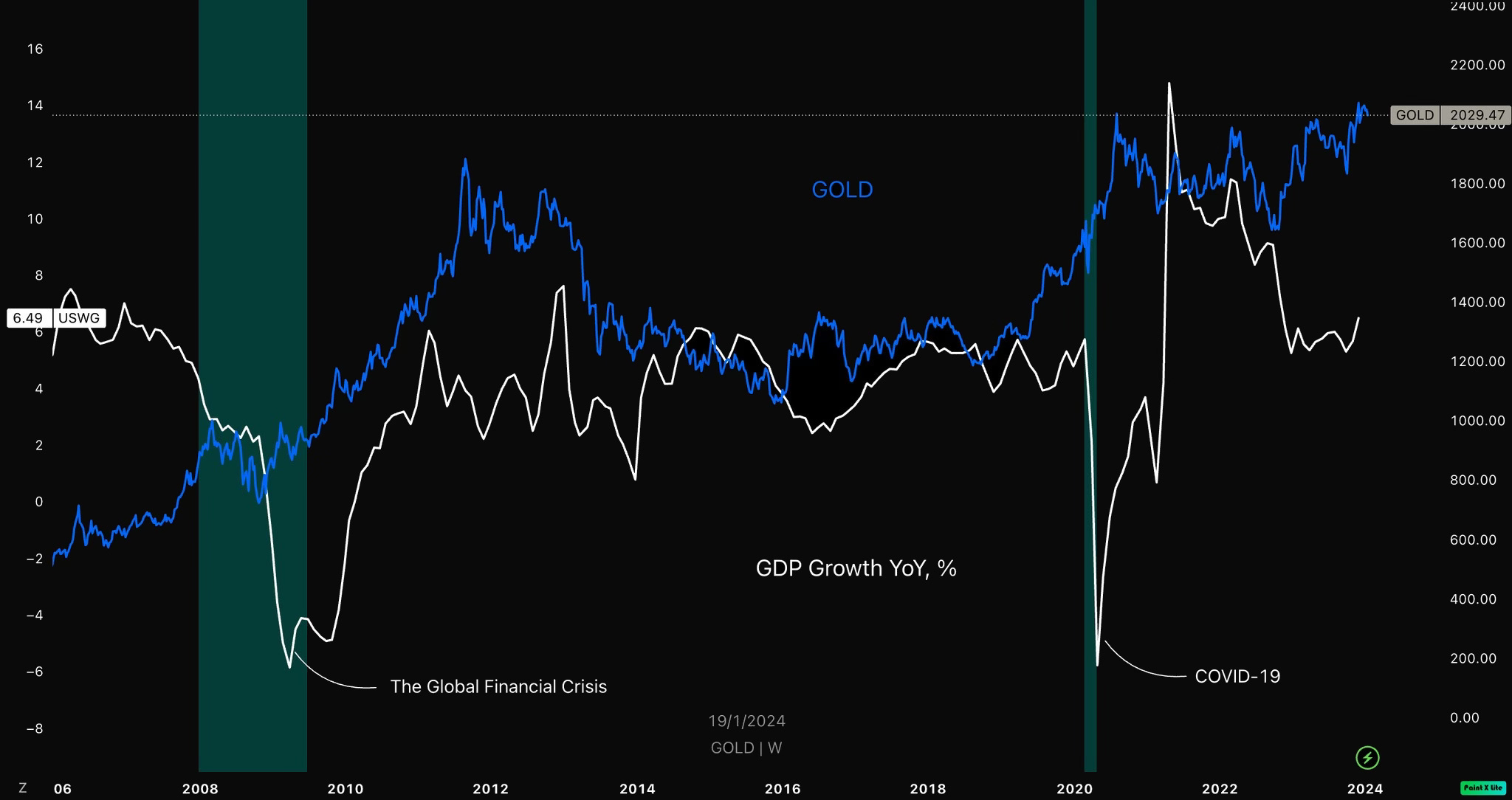

ВВП

Еще одной фундаментальной причиной является то, что каждый раз, когда ВВП США значительно отклонялся в сторону снижения от среднего темпа роста за последние полвека, равного 2,7%, цены на золото действительно росли. На графике изображено два ярких примера из новейшей истории - 2009 и 2020 годы. Во время пандемии 2020 года ВВП США сократился на 2,8% от среднего показателя, а цены на золото выросли на 24,4%. Постфинансовый кризис 2009 года также привел к снижению ВВП на 2,6% от среднего показателя, во время которого произошел рост цен на золото на 27,6%. На графике красным цветом указаны рецессии, в которых видно движение ВВП и цен на золото.

Процентные ставки центрального банка США, потенциально малые темпы роста ВВП и сдержанная инфляция указывают на начало цикла снижения ставок в этом году. Поскольку доходность от инвестиций с фиксированным доходом выглядит менее привлекательной в следующем году, спрос на золото может вырасти, ведь альтернативные расходы на его хранение снизятся.

DXY

Кроме того, общая макроэкономическая ситуация в США выглядит менее привлекательной на фоне растущего государственного долга. Вполне возможно обесценивание доллара США, что также является положительным фактором для золота, учитывая их отрицательную корреляцию, как указано на графике.

Один из аргументов в пользу этого явления заключается в том, что поскольку золото деноминировано в долларах США, то удешевление доллара приводит к росту стоимости золота в других валютах, что делает его более привлекательным и увеличивает спрос на него.

Покупка золота центральными банками стран

Общий объем покупок золота центральными банками в 2023 году составил 1136 тонн. Это был самый высокий уровень чистых покупок за всю историю с 1950 года, в частности с момента прекращения конвертируемости доллара в золото в 1971 году. Это был 13-й год подряд чистых покупок золота центральными банками.

Наращивание золотых резервов связано прежде всего со следующими причинами:

Диверсификация резервов и хеджирование рисков, так как золото рассматривается как надежный актив в условиях геополитической напряженности и финансовой нестабильности.

Защита от инфляции, поскольку золото сохраняет ценность в долгосрочной перспективе, в отличие от бумажных денег, оно защищает от обесценивания резервов.

Перебалансировка в сторону активов, не привязанных к доллару США, что уменьшает зависимость и риски, связанные с колебаниями доллара и американской монетарной политики (для Китая это часть стратегии "дедолларизации" и уменьшения финансовой зависимости от конкурентного государства).

Подготовка к переходу на новую валютную систему, возможно золотого стандарта, в случае кризиса современной фиатной системы.

Итак, пополнение золотых резервов вероятнее всего, продолжится и в 2024 году, что позволит центробанкам подготовиться к возможным глобальным финансовым потрясениям.

Золото имеет уникальное преимущество, которого нет у других активов - в критических ситуациях, когда рушится финансовая система или экономика стран, золото не теряет своей ценности.

В отличие от бумажных денег, акций, облигаций, других финансовых инструментов, которые стремительно обесцениваются в периоды коллапсов, гиперинфляции, глубоких кризисов, - золото продолжает сохранять покупательную способность и статус надежного средства накопления и обмена. И по этой причине я считаю, что держать 5-10% инвестиционного портфеля в золоте - это хорошая идея.

Анализ годовой отчетности Newmont

Прибыль

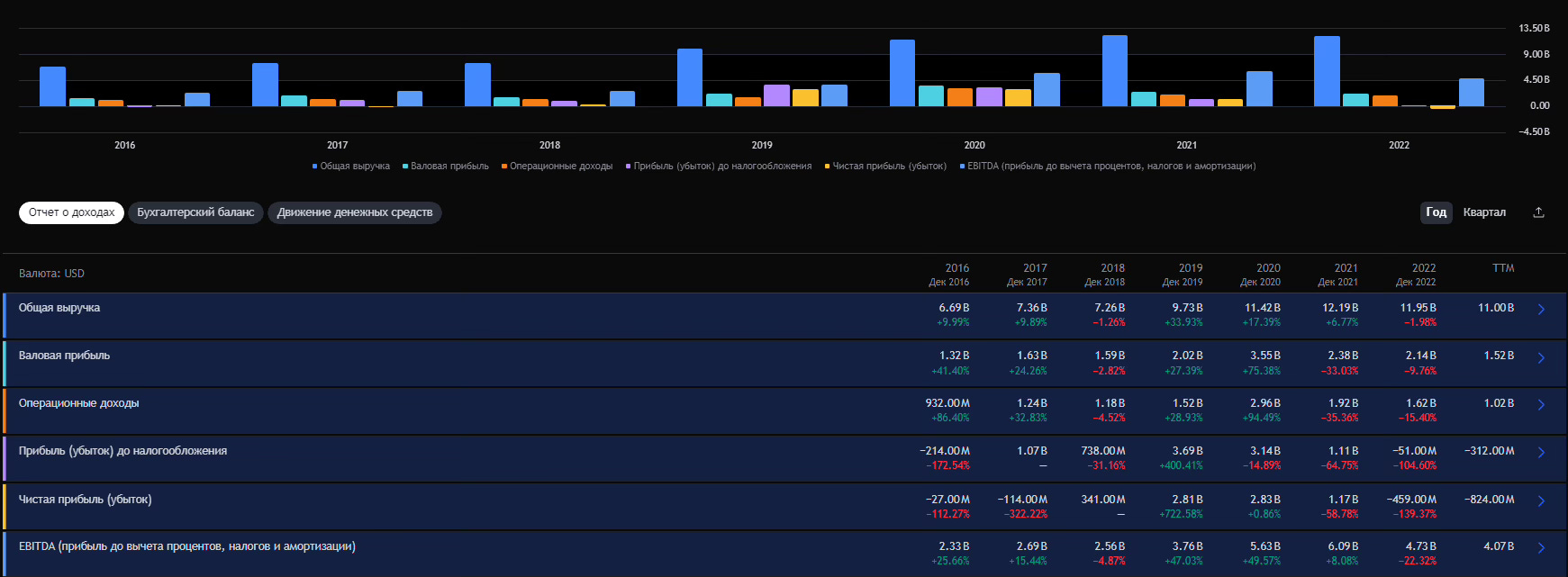

По сравнению с 2020 годом в 2021 и 2022 годах наблюдалось снижение большинства финансовых показателей - валовой прибыли, операционной прибыли, чистой прибыли и EBITDA.

Особенно значительным было падение чистой прибыли - с $2,83 млрд в 2020 году до $1,16 млрд в 2021 и убытка в -$429 млн в 2022 году.

Это связано с увеличением операционных расходов и общим спадом в отрасли добычи золота на фоне увеличения процентных ставок ФРС, о чем говорит само руководство компании в звонке с акционерами по итогам 2022 года.

Исходя из слов менеджмента в последнем квартале 2022 года, компания Newmont столкнулась с несколькими проблемами, которые повлияли на ее прибыльность. Инфляция привела к росту цен на сырье, материалы, энергоносители и другие ресурсы, необходимые для горнодобывающего производства. Например, выросли цены на сталь, взрывчатые вещества, топливо. Как следствие, у Newmont выросли операционные затраты на закупку всех этих ресурсов для обеспечения текущего производства на своих рудниках.

Кроме того, под давлением инфляции компания вынуждена была повышать зарплаты своим сотрудникам, чтобы сохранить кадры. Это тоже увеличило операционные расходы.

В итоге, несмотря на стабильный объем производства в 2022 году, прибыль Newmont снизилась из-за более высоких операционных издержек (на материалы, энергоресурсы, персонал). А поскольку инфляция затронула всю отрасль, то с подобными проблемами столкнулись и другие горнодобывающие компании в 2022 году.

Newmont провела тест на обесценение некоторых своих активов и пришла к выводу, что их балансовая стоимость завышена на сумму $1.3 млрд по сравнению с рыночной стоимостью. По руднику CC&V было признано обесценение на $500 млн. Это значит, что текущая стоимость этого рудника оценивается примерно на $500 млн ниже, чем было отражено на балансе компании. По гудвиллу Cerro Negro и Porcupine было признано обесценение на $800 млн. Гудвилл - это нематериальный актив, который возникает при покупке компании по цене выше балансовой стоимости ее чистых активов. Это обесценение гудвилла говорит о том, что Newmont в свое время, переплатила за эти активы, и их реальная стоимость ниже.

$1,3 млрд - это не реальные денежные убытки, а именно переоценка и корректировка балансовой стоимости активов до их текущей рыночной стоимости. Это влияет в основном на бухгалтерские показатели компании, но не на движение реальных денежных средств, поэтому такой фактор фундаментального значения не имеет.

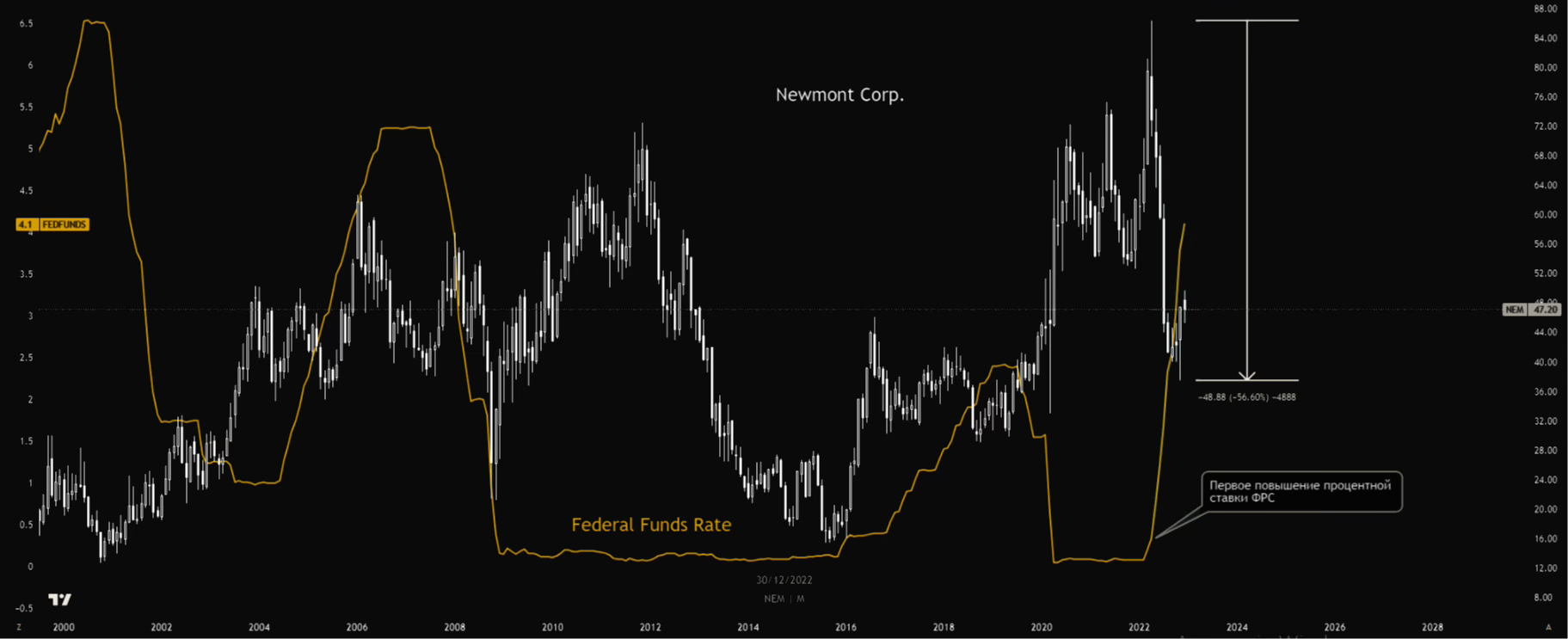

Фундаментальное значение имеет борьба ФРС с инфляцией. Ведь при росте процентных ставок инфляция снижается.

Хотя с одной стороны снижение инфляции означает, что издержки Newmont (зарплаты, материалы, топливо и т.д.) растут медленнее, более низкая инфляция в целом снижает цены на сырьевые товары, включая металлы, добычей которых занимается Newmont.

Высокие процентные ставки ФРС связаны с экономической неопределённостью, что заставляет инвесторов переходить в активы с фиксированным доходом вроде облигаций (ведь за счет роста ставок и доходность облигаций растет).

Тренд к повышению ставок создаёт для Newmont дополнительные риски и давление на бизнес.

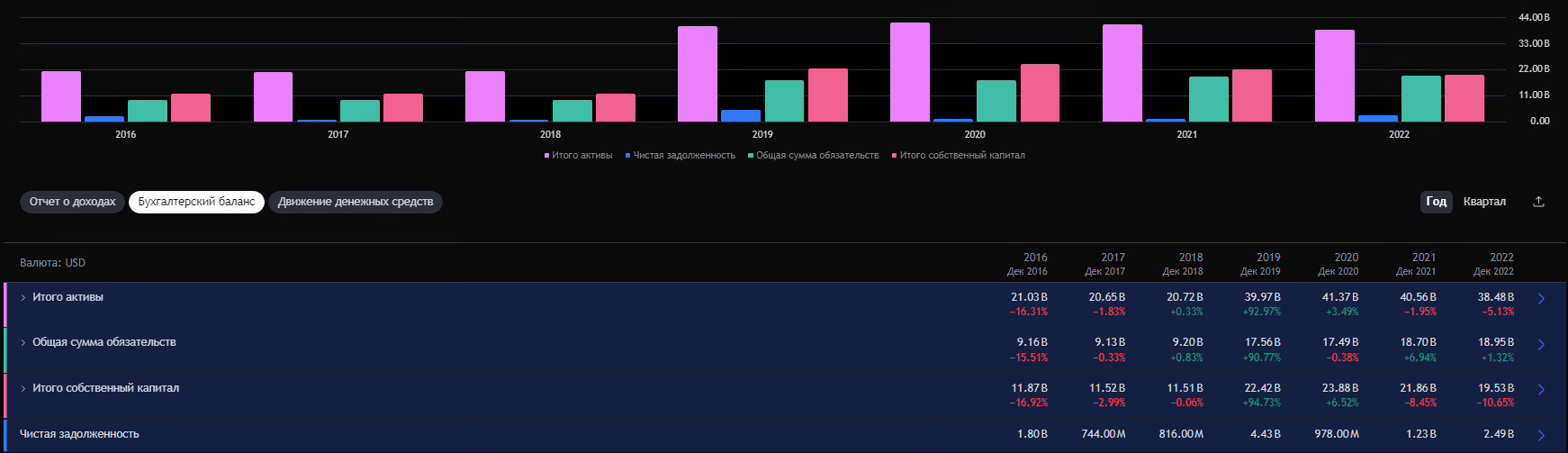

Баланс

В период с 2020 по 2022 год наблюдается снижение суммарных активов компании примерно на 7% (с $41,4 млрд до $38,5 млрд). Обязательства компании за этот период выросли на 8% (с $17,5 млрд до $18,9 млрд). Собственный капитал Newmont сократился более значительно - на 18% (с $23,9 млрд до $19,5 млрд). Чистый долг компании вырос в 4,5 раза (с $0,5 млрд до $2,3 млрд).

Финансовое положение Newmont ухудшилось: активы сократились, долговая нагрузка выросла, собственный капитал снизился. Это связано со снижением выручки на фоне падения цен на золото и с увеличением капитальных и операционных затрат компании на фоне роста процентных ставок.

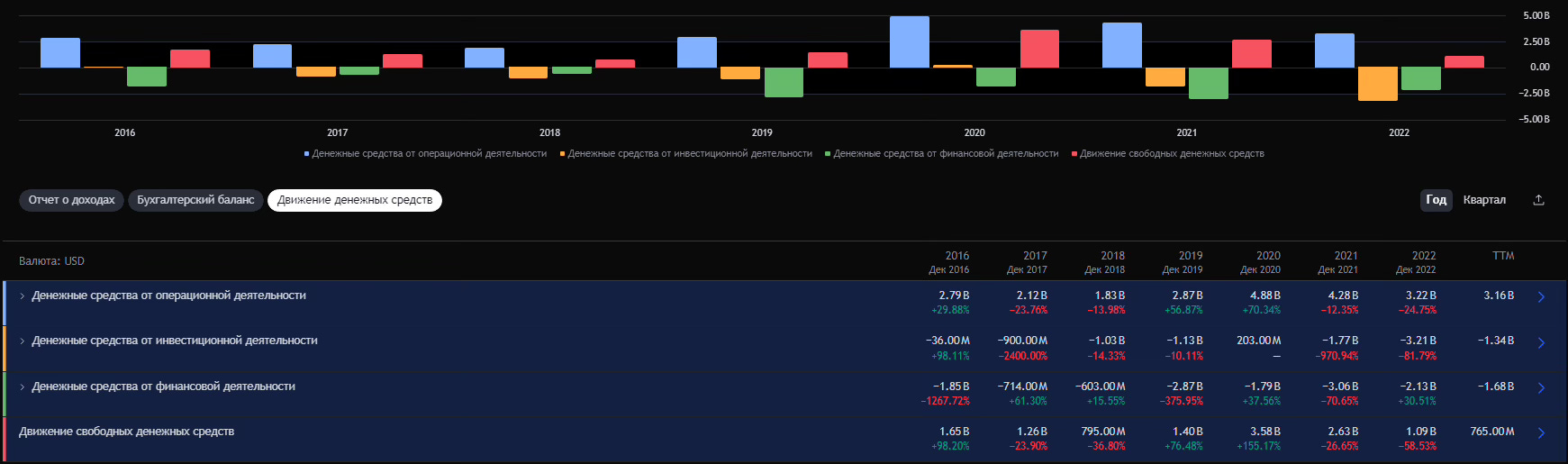

Денежные потоки

Поток денежных средств от операционной деятельности снижается - с $4,9 млрд в 2020 году до $3,2 млрд в 2022 году. Это говорит на снижение операционной прибыльности компании на фоне операционных расходов.

Отток денежных средств по инвестиционной деятельности резко вырос с $0.203 млрд в 2020 году до $3.21 млрд в 2022 году. Вероятно, компания активно инвестирует в развитие производства.

Отток денежных средств по финансовой деятельности (дивиденды, погашение долга) сначала вырос с $1.79 млрд в 2020 году до $3.06 млрд в 2021 году, а затем сократился до $2.13 млрд в 2022 году

На этом фоне свободный денежный поток компании снижается - с $3,6 млрд в 2020 году до $1,1 млрд в 2022 году.

В 2022 году генерация денежных средств компанией сократилась, при этом выросли инвестиционные затраты.

Анализ квартальной отчетности

Прибыль

Исходя из текста транскрипта конференц-звонка с акционерами, можно выделить основные причины изменений в финансовых показателях компании Newmont за 3 квартал 2023 года. Снижение выручки произошло из-за сокращения объемов производства золота. Снижение валовой прибыли связано с падением выручки и ростом производственных затрат. Падение операционной прибыли вызвано сокращением валовой прибыли. Падение чистой прибыли обусловлено более низкой операционной прибылью, а также разовыми расходами на выплаты по урегулированию трудового спора на руднике Peñasquito. Сокращение EBITDA произошло в результате снижения операционной прибыли из-за меньших объемов производства золота по сравнению с предыдущими кварталами.

При обосновании причин снижения финансовых показателей за Q3 2023 года руководство Newmont опиралось на простои и снижение производства на крупнейших активах компании - рудниках Peñasquito, Boddington, Tanami из-за забастовки, погодных условий и задержек проектов. Это напрямую повлияло на объемы производства и продаж золота. Все это сопутствуется неудовлетворительными операционными результатами совместных предприятий Nevada Gold Mines и Pueblo Viejo, где доля Newmont составляет 38,5% и 60%.

Также выросли производственные затраты и инфляционное давление, влияющие на себестоимость и прибыльность. Увеличились расходы по урегулированию трудового спора на руднике Peñasquito, повлиявшие на чистую прибыль. При этом руководство подчеркивает временный характер данных проблем и нацеленность на улучшение операционных и финансовых результатов в 4 квартале и в 2024 году.

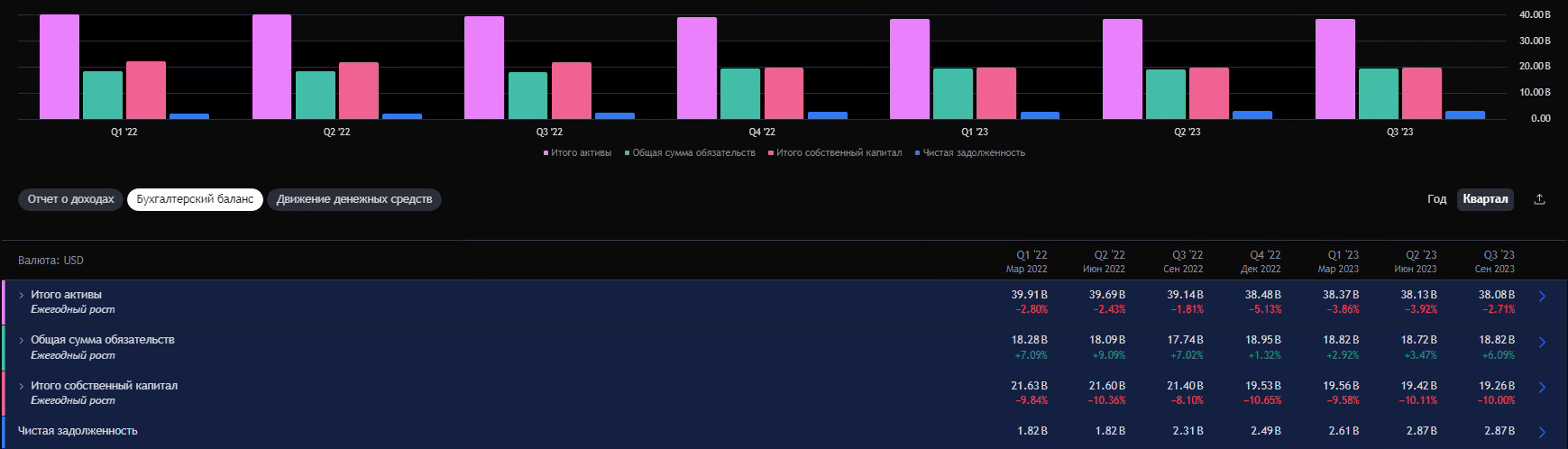

Баланс

Снижение активов связано в основном с амортизацией основных средств, не полностью компенсируемой новыми капитальными вложениями. Небольшой рост обязательств обусловлен увеличением кредиторской задолженности и прочих краткосрочных обязательств. Значительное снижение собственного капитала вызвано получением чистого убытка в течение периода, что привело к уменьшению нераспределенной прибыли. Рост чистого долга связан с дополнительным привлечением заемных средств и снижением остатков денежных средств и их эквивалентов на балансе компании.

Если обобщить, то в своих комментариях за Q3 2023 года по поводу факторов, повлиявших на динамику балансовых показателей, руководство компании Newmont акцентировало внимание на снижении чистой прибыли и собственного капитала, которые связаны в первую очередь с временными производственными проблемами, такими как забастовка на руднике Peñasquito, снижение производительности оборудования на других активах, неблагоприятные погодные условия. При этом запасы остаются прежними, просто сместились сроки их отработки. Рост долговой нагрузки обусловлен необходимостью финансировать масштабную инвестиционную программу по расширению производства и повышению эффективности в будущем. В целом финансовое положение компании остаётся устойчивым, о чем свидетельствует сохранение инвестиционного рейтинга на уровне A-.

В 4кв ожидается улучшение операционных и финансовых результатов по мере преодоления временных трудностей. В среднесрочной перспективе сделка по покупке Newcrest позволит существенно усилить бизнес и прибыльность компании.

Денежные потоки

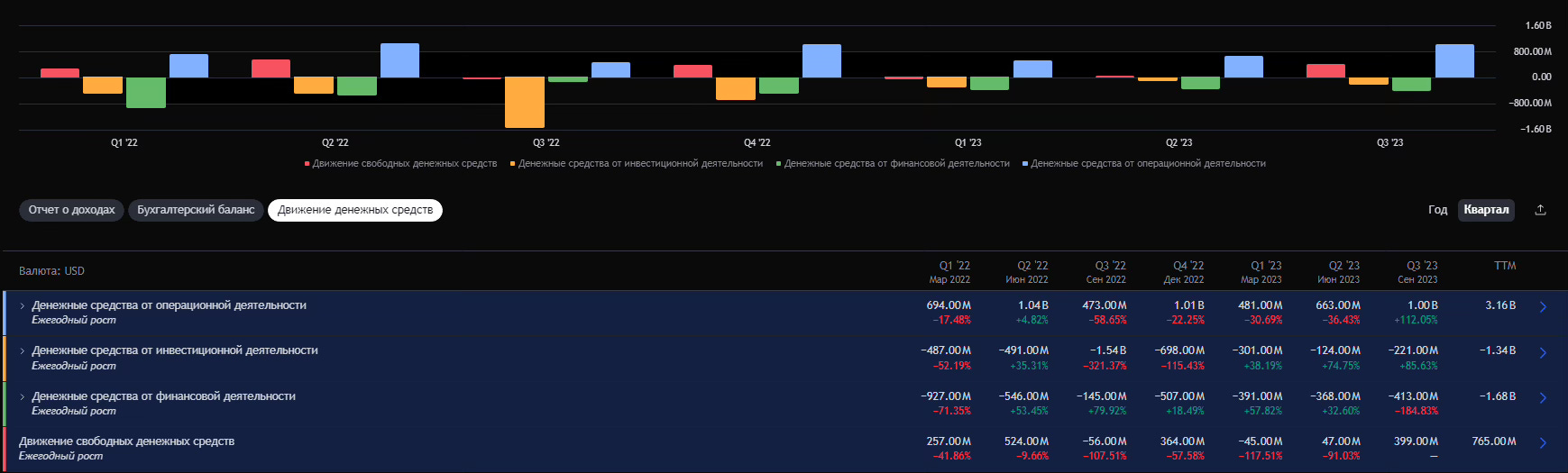

Снижение денежных средств от операционной деятельности вызвано падением чистой прибыли компании в течение года из-за производственных проблем на ключевых активах и общего ухудшения операционных результатов.

Отрицательные потоки от инвестиционной деятельности связаны с реализацией инвестпрограммы компании. При этом их снижение от квартала к кварталу обусловлено оптимизацией расходов на фоне производственных сложностей.

Рост оттока средств от финансовой деятельности вызван увеличением дивидендных выплат в соответствии с дивидендной политикой компании.

Положительный поток свободных денежных средств в Q3 связан со значительным притоком от операционной деятельности и сокращением оттока на инвестиции.

Исходя из информации звонка с акционерами за Q3 2023, можно сделать выводы о том, на что опиралось руководство Newmont в своих комментариях по поводу динамики денежных потоков компании.

Снижение денежных потоков от операционной деятельности связано в первую очередь с временными производственными трудностями - забастовкой на руднике Peñasquito, снижением производительности оборудования на других активах из-за поломок, неблагоприятной погодой. При этом запасы полезных ископаемых остаются прежними.

Отрицательные денежные потоки от инвестиционной деятельности обусловлены реализацией масштабной инвестпрограммы компании по расширению производства и повышению эффективности. При этом их снижение связано с оптимизацией расходов.

Рост отрицательных денежных потоков от финансовой деятельности вызван увеличением дивидендных выплат в рамках дивидендной политики.

В целом, руководство связывает негативную динамику с временными факторами и сохраняет уверенность в фундаментальной инвестиционной привлекательности бизнеса.

Звонок с акционерами

Основные позитивные тезисы со звонка:

Предстоящее слияние с компанией Newcrest создаст крупнейшую в мире золотодобывающую компанию с 10 месторождениями уровня Тир 1. Это создаст компанию с большим потенциалом роста и возможностью генерировать стабильные доходы в течение нескольких десятилетий. У Newmont сильная глобальная операционная модель и команда опытных лидеров, которые успешно реализовали предыдущие сделки M&A, в частности с Goldcorp. Это позволяет рассчитывать на успешную интеграцию активов Newcrest, что придает уверенность инвесторам и менеджменту.

На месторождениях Lihir и Cadia в портфеле Newcrest есть большой потенциал для снижения операционных затрат с помощью программы самосовершенствования Full Potential, которая уже демонстрировала высокую эффективность на других активах Newmont. У Newmont прочный баланс и разумная дивидендная политика. Компания генерирует значительные свободные денежные потоки даже в условиях текущей волатильности на рынках.

В целом Newmont имеет сильную позицию на рынке, на фоне растущего спроса на золото со стороны центральных банков и инвесторов. Это создает благоприятные долгосрочные перспективы для отрасли. Успешное разрешение забастовки на руднике Peñasquito в Мексике, крупнейшее полиметаллическое месторождение Newmont, и его возобновление работы значительно улучшает перспективы компании.

Важные вехи достигнуты на ключевых проектах развития, таких как Tanami, Cerro Negro и Porcupine. Это расширит ресурсную базу и продлит срок службы рудников в этих регионах. Сильные финансовые результаты за 3 квартал, несмотря на проблемы - выручка $2,5 млрд, скорректированная EBITDA $933 млн. Это демонстрирует устойчивость бизнеса Newmont. Успешная комиссия 5 новых автономных самосвалов на Boddington. Это позволит ускорить работы и открыть доступ к более богатым рудам.

Получен рейтинг А- от рейтингового агентства Fitch впервые, что подчеркивает сильные финансовые позиции и гибкость Newmont.

Негативные тезисы со звонка:

Снижение производственного прогноза на 2023 год до 5,3 млн унций золота на текущих активах из-за приостановки работы рудника Peñasquito, более низкой, чем ожидалось, производительности в Неваде и снижения производства на Pueblo Viejo.

Проблемы с износом зубчатого венца на одной из мельниц Ahafo привели к снижению производительности до 60% в 3 квартале и около 70-80% в ближайшие кварталы. Задержки в проекте расширения рудника Tanami из-за необходимости дополнительно изучить состояние нижней части ствола шахты. Это может привести к пересмотру графика и бюджета проекта.

Неуправляемые совместные предприятия, такие как Nevada Gold Mines и Pueblo Viejo показали худшую, чем ожидалось, производительность, что повлияло на общие производственные показатели Newmont. Потенциально значительные изменения в резервах и ресурсах активов Newcrest после их аудита в соответствии со стандартами Newmont.

Существенные затраты на реструктуризацию и выходные пособия в связи с интеграцией Newcrest. Неопределенность в отношении условий нового коллективного договора на руднике Peñasquito после завершения забастовки, что создает потенциальные долгосрочные риски.

Волатильность производства на Boddington в ближайшие кварталы из-за большего объема вскрышных работ и использования запасов руды перед переходом на более богатую руду.

Потенциальное давление на капитальные затраты проектов, особенно в Австралии, со стороны растущей стоимости труда. Это может привести к пересмотру бюджетов.

Сложности с прогнозированием производства и затрат на 2024 год до завершения интеграции активов Newcrest и формирования новых планов горных работ.

С учетом рисков и потенциальных выгод указанных в звонке, разумной стратегией представляется сохранение позиции (если удерживаете акции) или небольшое наращивание с целью получить выгоду от потенциального эффекта поглощения Newcrest в среднесрочной перспективе.

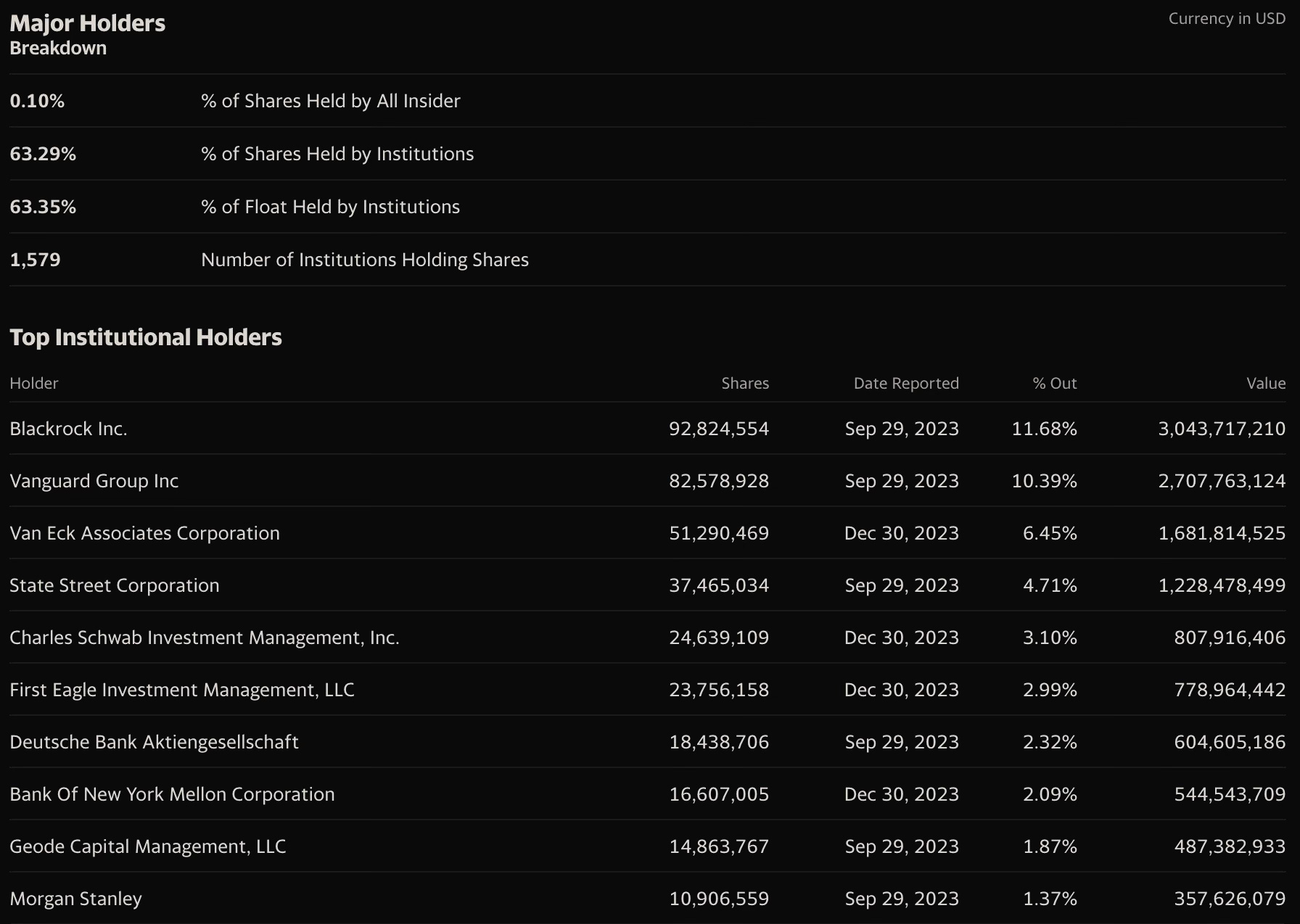

Держатели акций

Инсайдеры владеют менее 0,1% акций. Таким образом, интересы менеджмента слабо связаны с акционерной стоимостью. Основная доля акций (63%) принадлежит институциональным инвесторам. Это говорит о том, что аналитики и фонды верят в долгосрочный потенциал компании.

Ключевыми держателями являются крупнейшие мировые управляющие активами и инвестфонды - Blackrock, Vanguard, Van Eck, State Street. Это обеспечивает стабильный спрос на акции со стороны консервативных долгосрочных инвесторов. Большая доля акций в свободном обращении (Float). Это означает высокую ликвидность акций и их доступность для покупки разными категориями инвесторов.

Структура акционеров отражает инвестиционную привлекательность Newmont с точки зрения долгосрочного спроса и ликвидности.

Итог

Исходя из всестороннего анализа финансовых результатов, рыночных перспектив, конкурентных преимуществ и планов развития компании Newmont Corporation, я пришел к выводу, что в настоящее время ее акции представляют собой привлекательную инвестицию для долгосрочного портфеля. В пользу этого решения говорят следующие ключевые факторы:

Несмотря на временные трудности последних кварталов, связанные в основном с операционными проблемами на отдельных активах, Newmont сохраняет сильные конкурентные позиции и ведущие показатели эффективности в отрасли. Это дает уверенность в восстановлении финансовых результатов.

Стратегическое решение о поглощении Newcrest Mining существенно расширит масштабы деятельности и диверсифицирует бизнес Newmont за счет высококачественных активов. Ожидаемый синергетический эффект окажет значительное позитивное влияние на будущую прибыльность.

Фундаментальные факторы, такие как растущий глобальный спрос на золото, ослабление доллара и снижение процентных ставок, создают благоприятную макроэкономическую среду для развития золотодобывающей отрасли и роста компании Newmont в частности.

С учетом этих факторов, я считаю целесообразной покупку акций Newmont с среднесрочным (или долгосрочным) инвестиционным горизонтом на часть инвестиционного капитала в ваш портфель. За это время компания сможет реализовать планы поглощения и вернуться на траекторию роста прибыли и стоимости бизнеса.