SaaS-Армагедон

ИИ подрывает seat-based модель SaaS быстрее, чем Claude кодит. Но выживут те, кто перепишет прайс-лист на оплату за агентов, а не за пустые стулья.

В эпоху ИИ капитализм переживает фундаментальный разлом, сравнимый по масштабам с переходом от аграрной к индустриальной модели. Если раньше прибавочная стоимость неразрывно ассоциировалась с эксплуатацией человеческого труда, то сегодня алгоритмы и дата-центры постепенно захватывают роль основного источника прибыли, генерируя её через экспоненциальную масштабируемость без усталости и забастовок. SaaS-индустрия, построенная на подписке за пользователя, оказывается под прицелом ИИ-агентов, способных заменить целые отделы, что приводит к обвалу мультипликаторов всех компаний данной отрасли. Попытаюсь объяснить почему так происходит, и что прийдет на смену старым правилам.

Рынок труда

На протяжении большей части человеческой истории прибавочная стоимость любого товара в конечном счёте порождалась исключительно человеческим трудом. Сырьё само по себе не обладает рыночной ценностью, так как залежи металла в недрах, нефть под пластами породы или лес в дикой глуши не превращаются в товар до тех пор, пока к ним не приложен труд, пока их не извлекут, не переработают, не придадут им форму, в которой они могут быть обменены. В этом смысле товар возникает из последовательности целенаправленных трудовых операций, которые превращают природное состояние вещей в общепризнанную форму продукта.

Сырьё задаёт материальную базу, но именно труд добавляет к нему форму, функциональность и потребительную стоимость, а вместе с тем и обменную стоимость. На этот труд и накладывается наценка, которая и формирует прибавочную стоимость. Капитал стремится купить рабочее время людей как можно дешевле, а продать результат этого времени как можно дороже. Ниже рассмотрим все это на графике.

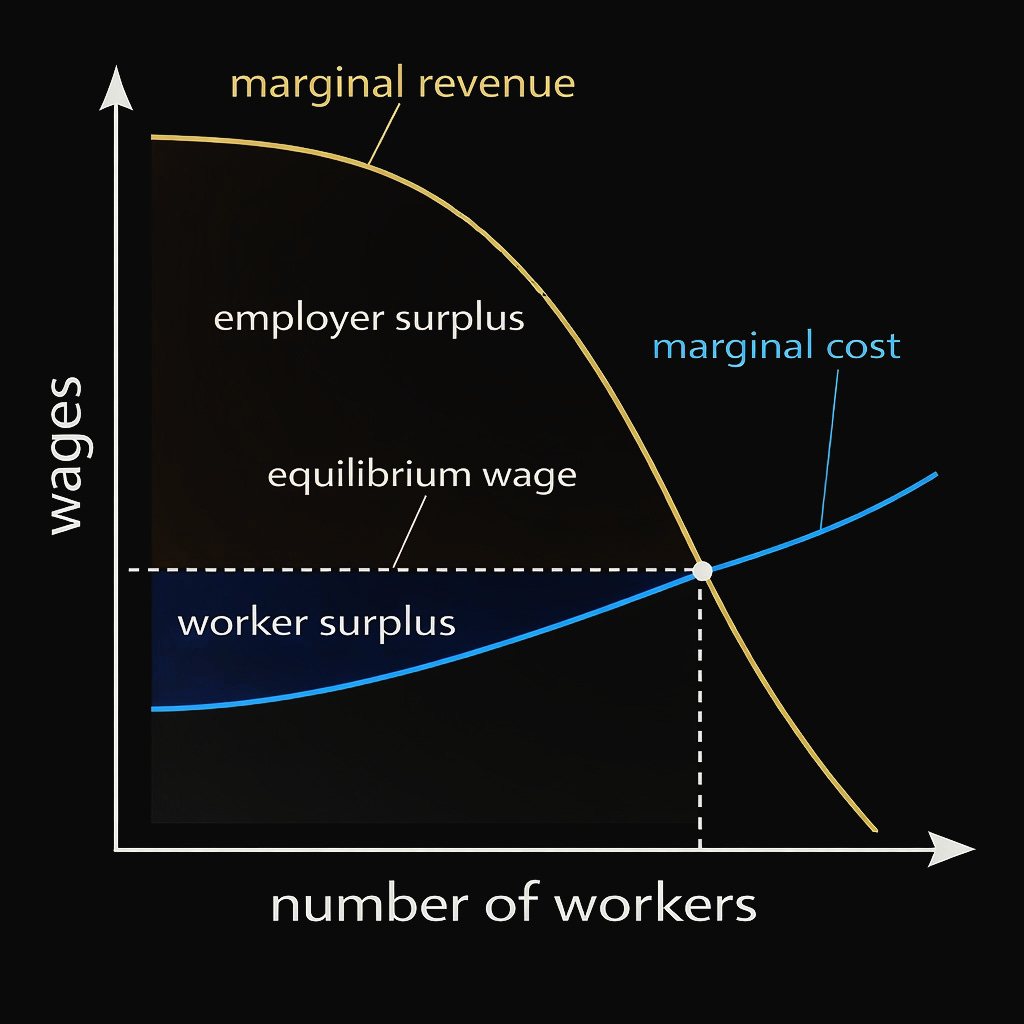

Здесь показан рынок труда с точки зрения одной фирмы. По вертикальной оси отложена заработная плата, по горизонтальной отображено количество работников. Есть две основные кривые. Синяя кривая — это предельный доход от работника, которая показывает, сколько дополнительной выручки приносит фирме каждый следующий сотрудник. Она убывает, потому что по мере увеличения числа работников вклад каждого нового сотрудника обычно становится меньше и срабатывает эффект убывающей отдачи, что я довольно подробно описал в предыдущей статье.

Оранжевая кривая представляет собой предельные издержки найма. Она растёт, ведь чтобы привлечь больше работников, фирме приходится предлагать более высокую зарплату. Причём повышение ставки может затрагивать не только нового сотрудника, но и уже работающих, поэтому фактическая предельная стоимость найма увеличивается быстрее.

Точка пересечения этих двух кривых — оптимальный для фирмы объём занятости. В этой точке дополнительный доход от работника равен дополнительным издержкам на его найм. Ниже этой точки фирме выгодно нанимать ещё, но если выше, то выгода теряется. Горизонтальная пунктирная линия через эту точку показывает установленную зарплату.

Область между синей кривой и уровнем зарплаты образует собой излишек работодателя. Это и есть та разница между тем, сколько работники приносят компании, и тем, сколько им платят. Область между уровнем зарплаты и кривой предложения труда (фактически нижней частью графика) отражает излишек работников, то есть разницу между фактически получаемой зарплатой и минимальной суммой, на которую они были бы готовы согласиться. Вот и все объяснение формирования прибыли от труда.

Отсюда постоянная логика поиска территорий компаниями, где рабочая сила стоит минимально, имея ввиду колониальные системы, а затем офшоринг производства, вынос фабрик и сервисных центров в регионы с дешёвой рабочей силой, эксплуатация мигрантов и прочие формы удешевления живого труда. В основе всего этого стоит расширение разрыв между тем, сколько стоит час труда на рынке труда, и тем, во сколько капиталист может реализовать результаты этого часа на рынке товаров и услуг. И именно поэтому мы видим стремящийся разрыв в зарплатах между руководством и работником.

Конечно, немаловажную роль сыграла и современная финансовая система, десятилетиями подпитывавшая рост капитала вертолётными деньгами, то есть дешёвой ликвидностью, кредитным расширением и политикой количественного смягчения. Эти механизмы позволили капиталу не просто сохранить, но и приумножить разрыв между доходами труда и доходами капитала, усилив концентрацию богатства и зависимость реальной экономики от финансовых потоков, что было описано в главе “Эффект богатства”.

Но, как я и писал в прошлой статье, в современной эпохе появился новый фактор — искусственный интеллект, который вмешивается не просто в уровень издержек, а в саму парадигму ценообразования труда. Если ранее добавленная стоимость неразрывно ассоциировалась с живым трудом, например часами программирования, анализа, дизайна, то сейчас ИИ переводит значительный объём этих операций в режим автоматизированного производства, где предельные затраты на единицу вывода стремятся к нулю после первоначальных вложений в модели и инфраструктуру. Задачи, требовавшие десятков человеко-часов, теперь выполняются за миллисекунды машиной, с минимальными переменными издержками и практически неограниченной масштабируемостью. Это не просто автоматизация физического труда, как на конвейере во времена промышленной революции, а попытка воспроизведения человеческого интеллекта, где алгоритмы воспроизводят и усиливают когнитивные функции, на что ранее монополия была только у человека.

В итоге появляется продукт, где прибавочная стоимость всё больше генерируется не эксплуатацией человека, а рентой на владение технологической инфраструктурой. Охота за дешёвой рабочей силой уступает место конкуренции за доступ к моделям, дата-центрам и алгоритмам. Наценка смещается с человеко-часов на машино-время, которое не устаёт, не бастует и масштабируется экспоненциально. Человеко-час как универсальная метрика оценки труда и стоимости деформируется, а с ней и вся логика ценообразования и распределения прибавочного продукта, вынуждая переосмыслить источники прибыли в современной экономике.

Проблема, о которой кричат

ИИ уже переписывает природу программирования. Инструменты вроде Claude, Cursor и Copilot генерируют почти половину всего кода, причём принятие этого кода разработчиками превышает 30%. По данным GitHub, задачи выполняются более чем в полтора раза быстрее. Фактически ИИ делает рутину лучше, чем начинающий специалист с несколькими годами опыта, пишет чище и исправляет быстрее.

Казалось бы, прекрасно. Но именно здесь и начинается проблема.

Большинство IT-компаний выстроили бизнес-модель на простой логике, где клиент платит за время специалистов. Чем больше программистов, чем дольше проект — тем выше оплата за услугу. Если один разработчик с ИИ выполняет работу троих, проект требует меньше людей и меньше часов.

Клиент доволен, так как получает тот же результат, но дешевле. При этом поставщик страдает, ведь его выручка напрямую зависит от объёма живого труда. Так возникает каннибализационная дилемма, в которой технология собственными руками подрывает прибыльность того, кто её внедряет.

Та же логика бьёт по SaaS-модели с другого угла. Клиентская фирма покупала 50 лицензий Salesforce или Slack по $50–100 за место, иными словами seat-based модель. Увеличение штата автоматически увеличивало ежемесячный платёж. Вроде как отличнкая схема, покуда все пользователи оставались людьми, но аналитики Goldman Sachs предупреждают, что модели “за пользователя” осталось жить не более пяти лет. На смену приходят ИИ-агенты, которые выполняют задачи целиком, начиная от составления отчётов, заканчивая заключением сделок. Один агент заменяет нескольких сотрудников, и потребность в лишних местах просто испаряется.

Некоторые компании уже доказали это на практике. В Klarna после внедрения агентов доход на сотрудника удвоился и превысил почти миллион долларов. SaaStr заменила отдел продаж агентами и сохранила прежнюю выручку. По данным BCG, 40% клиентов прямо заявляют, что сокращают количество оплачиваемых мест ради экономии.

Настоящий парадокс заключается в том, что поставщики стараются удержать клиентов, добавляя ИИ в свои продукты, но клиенты тут же используют эти функции, чтобы сократить расходы. Как пример ServiceNow, несмотря на рост подписок и сотни миллионов от новых ИИ-сервисов, акции падают, потому что инвесторы сомневаются в масштабируемости новой модели.

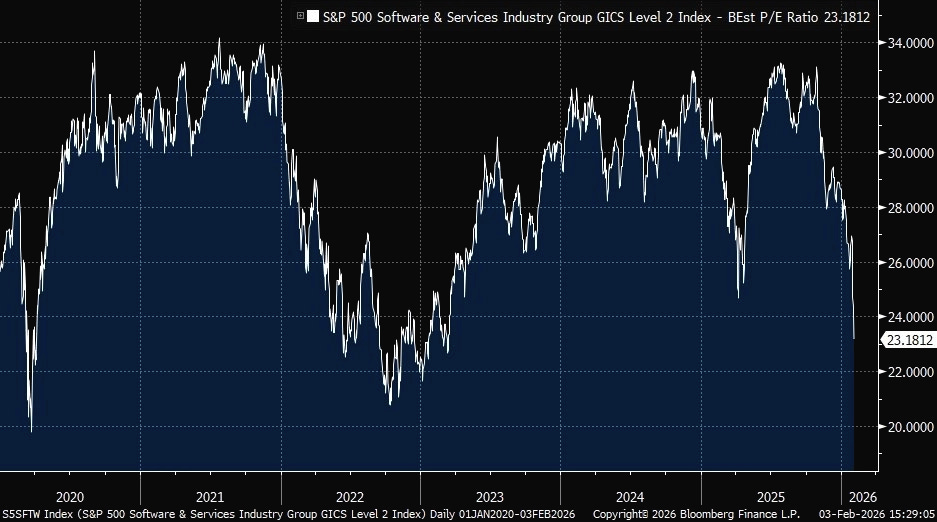

Прибыль тем временем неуклонно смещается в сторону владельцев инфраструктуры и вычислительных мощностей. Рынок реагирует снижением оценок, где коэффициенты P/E уже опустились с 30 до 20–25.

Поставщики стоят перед выбором перехода на оплату “за результат” и получать долю от создаваемой экономии, либо продолжением потери клиентов, которые научились считать не людей, а цифровых агентов.

Немного о Salesforce.

Рассмотрим конкретный случай, чтобы не витать в абстракциях.

Salesforce представляет собой по сути огромный Excel для бизнеса, который хранит контакты клиентов, сделки и отчёты. Крупные корпорации вроде Coca-Cola за десятилетия залили туда терабайты данных, выстроили интеграции, права доступа и процессы. Переносить всё это в самописный ИИ-продукт будет невероятно дорого и рискованно. Поэтому такие компании с высокой вероятностью останутся на платформе как на надёжном складе данных и связей.

Но главный удар приходится по аналитическим и ИИ-функциям. Salesforce продаёт Einstein Analytics примерно за $50–75 на пользователя в месяц. Раньше это выглядело разумной покупкой, так как без собственной экспертизы дашборды, прогнозы и инсайты о клиентах было сложно собрать. Теперь достаточно выгрузить таблицы в CSV, загрузить в любой ИИ-сервис и за несколько минут получить графики, анализ, прогноз и сегментацию, причём возможно даже более гибкую, нежели из готового модуля. Функции, за которые раньше платили десятки долларов в месяц, постепенно обесцениваются, а вместе с ними испаряются миллиарды потенциальной подписочной выручки.

Следующий удар приходится по новым клиентов. Раньше стартап, которому нужен CRM, почти автоматически смотрел в сторону готового SaaS. Сейчас руководитель понимает, что можно собрать MVP с ИИ-ассистентами в среде вроде Cursor или Replit, взять опенсорс-стек и не платить ренту за каждое место. По этой причине рынок фиксирует замедление притока новых логинов и переход клиентов к оптимизации уже купленных лицензий вместо расширения.

Крупные платформы с глубокими данными и высокой стоимостью миграции, как Salesforce, Workday все еще сохраняют свои позиции. Но нишевые SaaS с набором аналитических виджетов теряют ценность и рискуют исчезнуть. Сильные усиливаются, слабые исчезают. ИИ просто радикально ускоряет естественный отбор, который и без того никто не отменял.

Другая сторона медали

С 2000-х интернет снизил затраты на распространение программного обеспечения. ИИ делает то же самое с процессом его создания. Объёмы разработки растут почти экспоненциально, затраты падают, и когда код становится дешевле, компании начинают автоматизировать задачи, которые раньше казались слишком сложными или нестабильными.

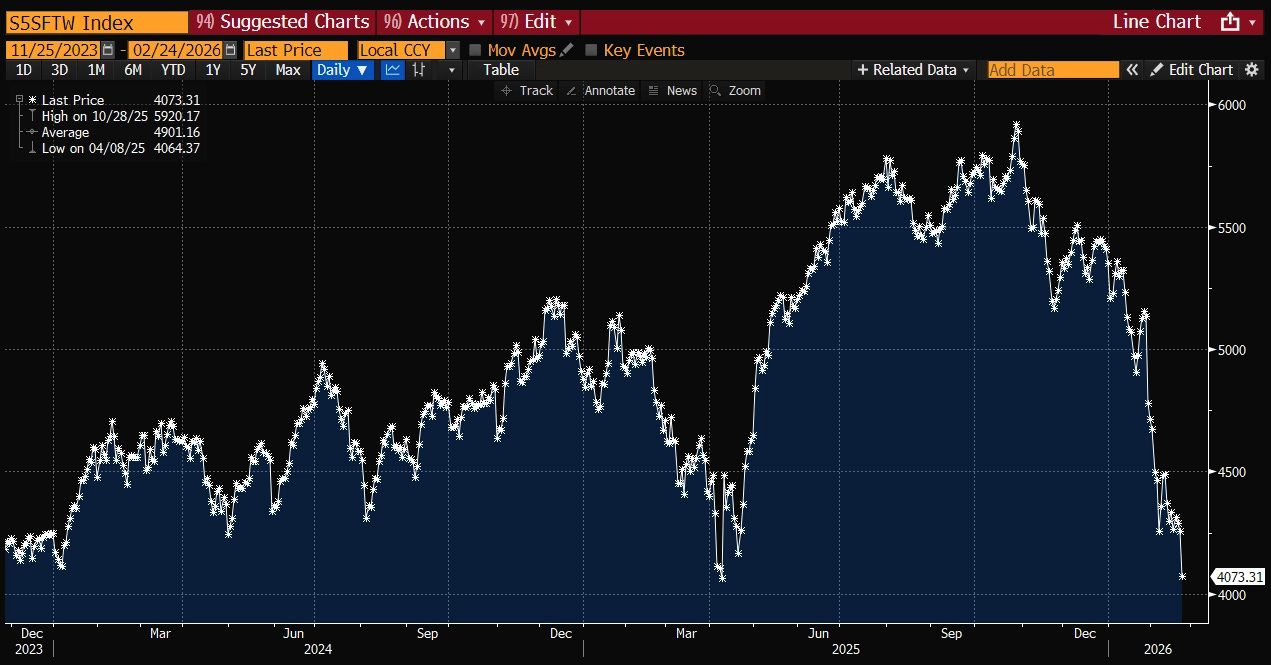

Но рынок видит только одну сторону картины и впадает в панику. Индекс software компаний рухнул на треть с октября, что было вызвано взрывом новостей об ИИ. Инвесторы поставили на полный крах всей SaaS-модели, будто завтра всё исчезнет.

Мультипликатор выручки упал с 18–19 на пике 2021 года до 5,1 к декабрю 2025-го. Рост выручки замедлился с 17% в 2023-м до 12,2% в четвёртом квартале 2025-го.

При этом операционно большинство SaaS-компаний остаются вполне здоровыми. Средняя публичная SaaS-компания генерирует $179 млн операционного денежного потока в год. Выручка растёт, свободные деньги есть. Но рынок всё равно наказывает всех оптом, не разбираясь.

В этом и заключается ошибка. Участники рынка смешивают два принципиально разных типа бизнеса в одну корзину и раздают обоим одинаковый дисконт.

К первому типу относятся детерминированные системы, как CRM, ERP, бухгалтерия. Здесь нужна абсолютная точность, соблюдение правил, интеграция с данными клиента и проверенные бизнес-процессы. Компания, которая хранит данные клиентов десятилетиями, выполняет сложную бизнес-логику и интегрируется с тысячами других систем, является критической инфраструктурой. ИИ тут не конкурент, потому что ошибка недопустима, а стоимость миграции запредельна.

Ко второму типу относятся вероятностные системы с распознаванием шаблонов, генерацией контента, аналитическими виджетами. Если ИИ воспроизведет их на 90% качества за 10% стоимости, то бизнес рухнет. Эти продукты правда уязвимы, и рынок прав, опасаясь за них.

Но сейчас проблема в том, что все SaaS торгуются по одинаковым мультипликаторам, у кого маржа свободных денег в пять раз превышает выручку с данными тысяч клиентов, и те, кто продаёт разовые отчёты. Это и есть инвестиционная возможность, потому что зуметив эту разницу, мультипликаторы нормализуются и возможность также исчезнет.

Написание кода с помощью ИИ занимает примерно 1% работы. Остальные 99% представляют собой поддержку надёжности, масштабирование, безопасность и обновления. Интуитивное программирование хорошо для черновиков, но не заменяет глубокое понимание систем. GS, возможно, прав, и через пять лет произойдут тектонические сдвиги. Но это прогноз, а не приговор.

Адаптация

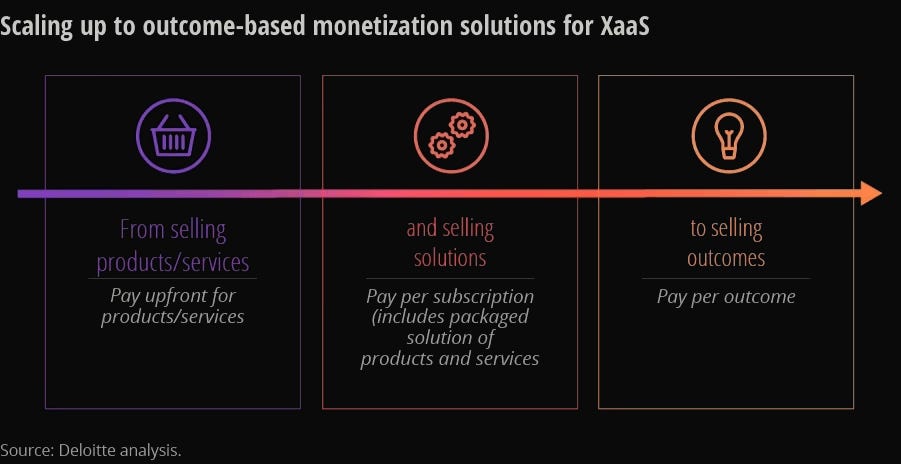

Модель оплаты неизбежно будет стремиться от оплаты “за пользователя” к оплате “за результат, объём или реальную ценность”. Платить за ИИ-агентов по старой модели бессмысленно, и вендорам придётся это признать, хотят они того или нет. На смену прийдут две конкурирующие парадигмы.

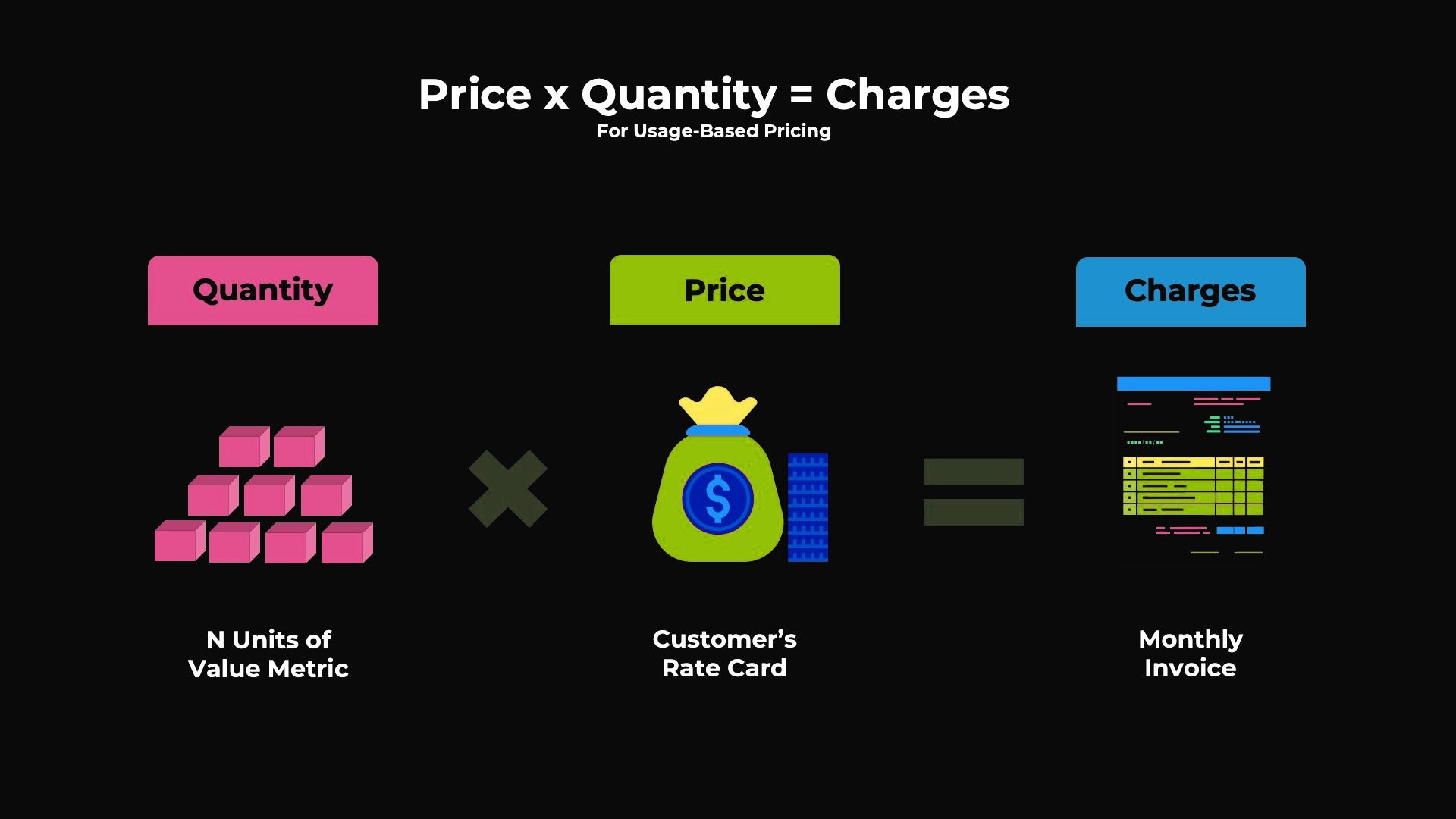

Usage-based Иными словами это оплата за объём, где монетизироваться будет количество запросов, транзакций, вычислений, API-вызовов. Чем активнее агенты используют платформу, тем выше счёт. Для вендора это хорошая новость, так как агенты работают круглосуточно и в масштабах, недоступных людям, поэтому общий объём потребления может вырасти кратно даже при сокращении числа людей-пользователей. Именно поэтому некоторые платформы в новой реальности не подешевеют, а подорожают. Агент, интегрированный с ERP и рассылающий тысячи запросов в час, генерирует куда больше выручки, чем менеджер, который открывал CRM три раза в день.

Обратная сторона данной модели проявляется в непредсказуемости расходов для клиента. Компании, привыкшие к фиксированному бюджету на софт, внезапно получают счёт, который зависит от интенсивности работы агентов. Это создаёт новый тип переговоров, где бизнес должен ответить на вопрос не “Сколько мест нам нужно?”, а “Сколько операций мы планируем в месяц?”. И это вопрос, на который у большинства сейчас нет ответа.

Outcome-based Данная модель представляет собой оплату за конкретный результат в виде закрытой сделки, решённого тикета, обработанного документа или сгенерированного лида. Модель красивая, и вендор буквально берёт на себя ответственность за ценность продукта, а не просто за факт его поставки. Клиент платит только тогда, когда что-то реально произошло. Это меняет отношения с транзакционных на партнёрские.

Но как измерить результат? Кто виноват, если сделка не закрылась? Это агент плохо отработал или менеджер все испортил на финальном звонке? Outcome-based требует чёткой атрибуции, а бизнес-процессы редко бывают настолько прозрачными. Первые компании, которые решат эту проблему измерения, получат огромное конкурентное преимущество не потому что их продукт лучше, а потому что они смогут доказать, что он работает.

На практике компании, вероятно, придут к гибридным схемам с фиксированной платформенной платой за доступ к данным и инфраструктуре плюс переменной частью за объём или результат. Что-то вроде абонемента в фитнес с отдельной оплатой персонального тренера, но тренер здесь никогда не устаёт и не опаздывает.

Горизонтальные компании с универсальными продуктами останутся под максимальным давлением, потому что конкуренция высокая, и любой новый игрок с умным алгоритмом сделает то же самое быстрее и дешевле. Вертикальные компании, заточенные под конкретную отрасль с её правилами и процессами, устойчивее. Ведь чтобы угрожать такому бизнесу, ИИ должен скопировать почти всю отраслевую экспертизу и предложить цену в 4-5 раз ниже одновременно. Это существенно сложнее, чем заменить аналитический виджет.

Крупный автопроизводитель не будет самостоятельно строить ERP, управляющую миллиардами долларов. Ошибка для такой компании будет стоить не только карьеры рядового сотрудника, но и топ-менеджмента. Никто не восхищается идеальным расчётом зарплаты, но сбой заметят немедленно. Проще арендовать у специалистов, отработавших это на тысячах клиентов. Здесь ничего принципиально не изменится, изменится лишь то, как считается счёт.

В быстро меняющихся областях вроде техподдержки или лидогенерации старые крупные фирмы часто проигрывают скорости. Но если ИИ дополняет их ядро, а не конкурирует с ним. Новые узкие ниши займут начинающие компании. Крупные игроки с данными тысяч клиентов, сложными процессами и удобными API для агентов усилят позиции.

Итог

Искусственный интеллект не уничтожает SaaS, а перестраивает его под эру агентов, где выживут платформы с данными и интеграциями, а уязвимые виджеты исчезнут. Переход к оплате за объём или результат смогут монетизировать машинную активность, усиливая крупных игроков и создавая восстановление рынка и мультипликаторов соответсвенно. В итоге прибыль будет смещена к инфраструктуре, а экономика труда эволюционирует от эксплуатации человеко-часов к ренте на алгоритмы, определяя новых победителей технокапитализма (или же “технофоедализма”, ссылаясь на работу Яниса Варуфакиса).

Это не конец корпоративного софта, а его апгрейд с перераспределением того, кто именно соберёт все сливки. И первыми их соберут те, кто успеет переписать не только продукт, но и прайс-лист.

|

|