Zoom Video Communications, Inc.

Компания активно инвестирует в развитие своей инфраструктуры и внедрение новых технологий, чтобы обеспечить более эффективные и инновационные решения для своих пользователей.

В некоторых случаях, в финансовой отчетности компаний год может отображаться не совпадающим с календарным годом. Это связано с применением отложенной отчетности или различными отчетными периодами, которые выбирают компании в соответствии с их финансовой стратегией и требованиями регулирующих органов. Компания Zoom, Inc., один из таких примеров.

Начнем с того, как компания себя позиционирует, и что она производит. Данную информацию можно прочесть в документе формы 10K, которая предназначена для отчетностей в SEC.

“Наша миссия - сделать коммуникации беспрепятственными и безопасными. Zoom позволяет людям общаться с другими людьми, делиться идеями, строить планы и строить будущее, которое ограничивается только их воображением. Наша платформа для коммуникаций и совместной работы без трения началась с видео, и с тех пор мы устанавливаем стандарты инноваций. Именно поэтому Zoom является интуитивно понятным, масштабируемым и безопасным выбором как для крупных предприятий, так и для малого бизнеса и частных лиц. Мы предоставляем платформу унифицированных коммуникаций и совместной работы, которая обеспечивает счастье и коренным образом меняет способы взаимодействия людей, объединяя их посредством удобных и безопасных совещаний, телефонных разговоров, чатов, обмена контентом и многого другого. Наша платформа для разработчиков позволяет клиентам, разработчикам и поставщикам услуг легко создавать приложения и интеграции на базе ведущей в отрасли платформы видеосвязи и совместной работы Zoom с возможностью глобального открытия и распространения. Наши решения для виртуальных и гибридных мероприятий позволяют пользователям легко создавать и управлять увлекательными событиями. Наша облачная платформа обеспечивает надежные, высококачественные видео- и голосовые решения, которые просты в использовании, управлении и развертывании; обеспечивает привлекательный возврат инвестиций; масштабируется и легко интегрируется с физическими помещениями и приложениями. Поскольку компании по всему миру переживают период значительной трансформации рабочих процессов, способность Zoom обеспечивать полноценные связи независимо от того, где находятся команды - в офисе, дома, в пути или в других местах, например, в розничной торговле или на производстве, - является важнейшим отличительным фактором. Мы считаем, что насыщенные и надежные коммуникации приводят к взаимодействию, которое вызывает большее сопереживание и доверие. Мы стремимся оправдать доверие наших клиентов, предоставляя безопасные, надежные и "просто работающие" коммуникационные решения. Краеугольным камнем нашей платформы является Zoom Meetings, вокруг которой мы предоставляем полный набор продуктов и функций, разработанных для того, чтобы пользователи могли легко, надежно и инновационно использовать унифицированные коммуникации. Пользователями являются как ведущие, организующие видеовстречи, так и отдельные слушатели, участвующие в этих видеовстречах. В 2019 году мы запустили Zoom Phone, облачную АТС, создав уникальную платформу для унифицированных коммуникаций и совместной работы. Многие клиенты также предпочитают внедрять Zoom Rooms - нашу систему конференц-залов на базе программного обеспечения, которая позволяет пользователям легко использовать Zoom Meetings в своих физических конференц-залах. Мы продолжаем инвестировать ресурсы в расширение возможностей нашей платформы. Например, в 2023 финансовом году мы анонсировали Zoom Contact Center, решение для омниканального контакт-центра, оптимизированное для видео и интегрированное в единый интерфейс Zoom, а также Zoom Whiteboard, постоянный инструмент для интерактивной доски для совместной работы команды на совещаниях и вне их, и Zoom IQ for Sales, программное обеспечение для аналитики разговоров для Zoom Meetings, которое предоставляет отделам продаж значимые и действенные данные о взаимодействии с клиентами для повышения эффективности работы продавцов и улучшения качества обслуживания клиентов. Начиная с февраля 2023 года, Zoom Mail и Calendar станут общедоступными и будут включать как клиентский опыт (Zoom Mail Client, Zoom Calendar Client), так и сервисные компоненты (Zoom Mail Service, Zoom Calendar Service). Наконец, мы запустили Zoom Virtual Agent - чат-бот с искусственным интеллектом, который понимает вопросы клиентов и быстро дает точные ответы.”

При изучении данного документа можно обратить внимание на развитую инфраструктуру, которую компания Zoom построила вокруг своей платформы. Она включает в себя широкий спектр устройств, приложений и облачных хранилищ, которые способствуют оптимизации рабочих процессов. Также стоит отметить, что компания активно внедряет искусственный интеллект (ИИ) в свою платформу.

Обсуждения с акционерами, которые мы рассмотрим, также подтверждают факт внедрения ИИ в платформу Zoom. Это может указывать на стратегическое развитие компании и ее способность приспособиться к изменяющимся потребностям пользователей и рынка.

Это говорит о том, что компания Zoom активно инвестирует в развитие своей инфраструктуры и внедрение новых технологий, чтобы обеспечить более эффективное и инновационное решение для своих пользователей. Это может быть положительным сигналом для инвесторов, так как инновации и усовершенствования могут способствовать росту и конкурентоспособности компании на рынке.

Но что же у компании с отчетностями? И почему мы увидели такое резкое снижение котировок?

Анализ отчетностей

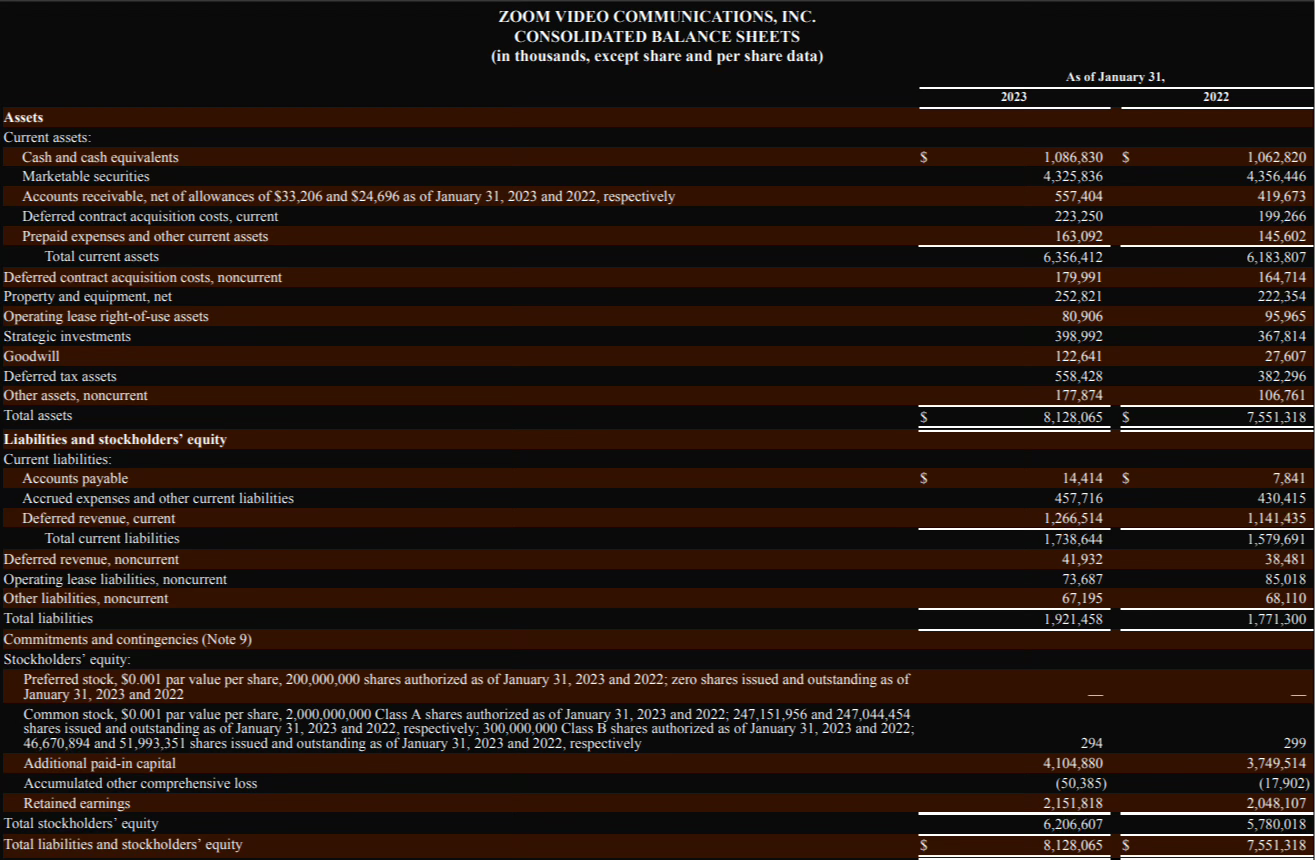

CONSOLIDATED BALANCE SHEETS

Я буду анализировать все разделы в SeekingAlpha. Данные не отличаются, но тут мы можем увидеть результаты не за последние два года, а за 7 лет.

В этом разделе стоит обратить внимание на Total liabilities (обязательства), Equity (капитал), Total Employees (Кол-во сотрудников), Retained earnings (Нераспределенная прибыль), Debt (долг) и Goodwill (репутация).

Каждый из вышеперечисленных пунктов имеет тенденцию роста, что присуще компании которая активно развивается и расширяется.

Если этот отчет рассматривать отдельно от данных о прибылях и денежном потоке, все кажется довольно позитивным и логичным. Репутация растет, капитал и обязательства тоже показывают равномерный рост за последние несколько лет. Долг не имеет высокий % роста от года к году, начиная с 2020, а чистый долг показывает и вовсе отрицательные значения.

Все эти показатели связаны с инвестированием в новые разработки, инновации и активы, покупки новых помещений и найма сотрудников.

Мы тут не видим полноценного контекста для понимания того, в чем действительно проблема компании, и в чем её преимущества. Перейдем к следующему отчету.

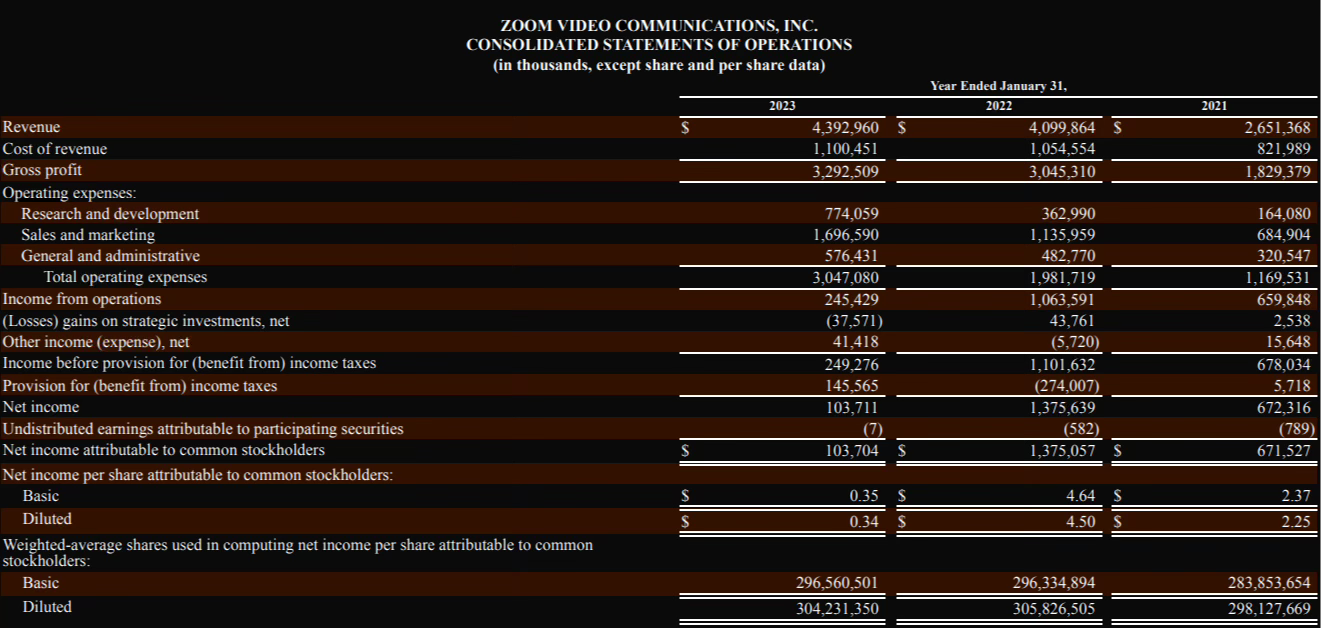

CONSOLIDATED STATEMENTS OF OPERATIONS

На что я обратил внимание этом разделе: Revenue (выручка), Gross Margin (валовая прибыль), Operating Income (операционная прибыль), Net Income (чистая прибыль). Если смотреть в SeekingAlpha, то важным пунктом является EBITDA (финансовая производительность).

Из всех этих данных мы уже четко видим, что в период COVID-19 (2020 - 2021 гг.) компания Zoom взлетела до неимоверных значений. Практически все люди учились, совещались, работали дистанционно, и Zoom заменил ранее привычные всем сервисы по типу Skype и Microsoft Teams, так как он был более технологичен и инновационен в плане простоты использования, многофункциональности, безопасности и качества.

Если показатели прибыльности компании так растут, в чем причина падения? Причин несколько:

Высокая конкуренция. Важно понимать, что компания Zoom зашла “на чужую территорию”. Конкурировать с компанией Microsoft, усовершенствованным продуктом Microsoft Teams и достаточно гибкой ценовой политикой очень сложно.

Ослабление COVID-ограничений. Люди больше не находятся в изоляции, и встречи Zoom не происходят с той же частотой. Это приводит к замедлению роста выручки и сжатию маржи. В 2021 году ограничения только начали ослабевать, но в 2022 году это было уже вполне ощутимо.

Перекупленность акций. В этом также сыграли роль макроэкономические факторы, такие как увеличение денежной массы и инфляции. У людей начало появляться больше денег на руках, и в том числе, многие начали инвестировать в акции. Резкий рост, который полностью переоценил компанию, привел к фиксации позиций после первых отчетов, не совпадающих с ожиданиями инвесторов.

Вышедшие данные полностью отражают опасения инвесторов по поводу прибыльности компании. Ведь все ожидали постоянного и стремительного роста, но увидели падение по всем важнейшим показателям.

Теперь вернемся к первому листу отчетностей, рассмотрим рост предыдущих параметров в контексте текущей выручки и прибылей.

Рост обязательств и капитала можно обусловить увеличением инвестиций в разработки и развитие собственных технологий. Тем не менее они очень высоки для текущих финансовых результатов. Но как объяснить рост рабочей силы по итогу 2022 года? В период повышенных ставок, экономического замедления и больших расходов, компания продолжила нанимать персонал, что сказалось на операционной прибыли в большей степени.

Хотел бы обратить ваше внимание на чистый долг (Net Debt). Исходя из данных, у компании нет долговых обязательств, её наличные средства превышают количество долговых обязательств.

Репутация (Goodwill) компании также показывает позитивную динамику.

Перейдем к следующем отчетному листу для полной картины.

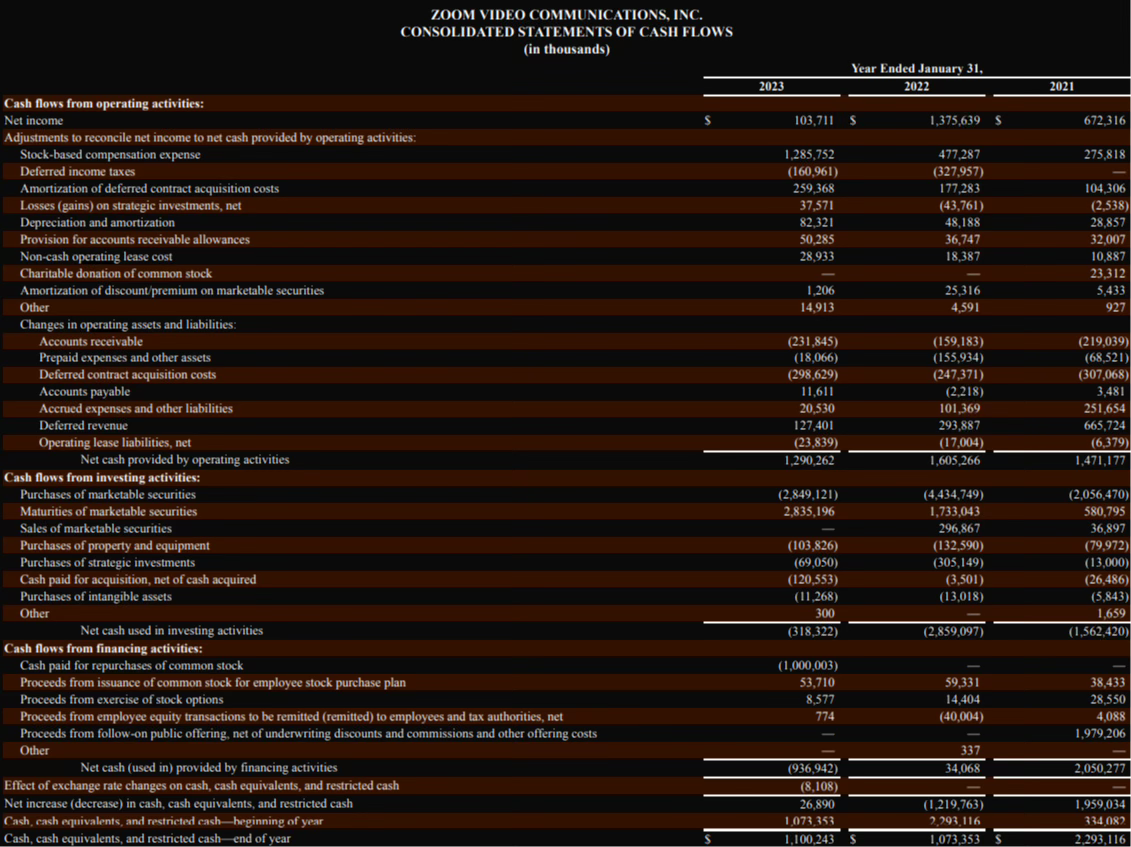

CONSOLIDATED STATEMENTS OF CASH FLOWS

Это определенно важнейший раздел. Тут важно отметить: Cash from Operations (Денежные средства от операционной деятельности), Cash from Investing (Денежные средства от инвестирования), Cash from Financing (Денежные средства от финансирования) и Free Cash Flow (Свободный денежный поток).

Cash from Operations

“Нашим крупнейшим источником денежных средств от операционной деятельности являются денежные поступления от наших клиентов за подписку на нашу платформу. Наши основные расходы денежных средств от операционной деятельности - это расходы на сотрудников, расходы, связанные с хостингом нашей платформы, и маркетинговые расходы. На чистые денежные средства, полученные от операционной деятельности, влияет наш чистый доход, скорректированный на определенные неденежные статьи, такие как расходы на компенсацию на основе акций, расходы на износ и амортизацию, а также влияние изменений в операционных активах и обязательствах. За финансовый год, закончившийся 31 января 2023 года, чистые денежные средства, полученные от операционной деятельности, составили $1 290,3 млн по сравнению с $1 605,3 млн за финансовый год, закончившийся 31 января 2022 года. Снижение денежного потока от операционной деятельности в основном обусловлено увеличением выплат по подоходному налогу и увеличением отложенной выручки.”

Мы видим снижение операционных доходов и аргументацию к этому. Но в тот момент как большинство компаний сокращало штат, таким образом снижая операционные расходы, компания Zoom этим не воспользовалась.

Cash from Investing

“Чистые денежные средства, использованные в инвестиционной деятельности в размере $318,3 млн. за финансовый год, закончившийся 31 января 2023 года, были в основном связаны с денежными средствами, уплаченными за приобретение, за вычетом приобретенных денежных средств, в размере $120,6 млн, покупкой основных средств в размере $103,8 млн, покупкой стратегических инвестиций в размере $69,1 млн, чистой покупкой рыночных ценных бумаг в размере $13,9 млн и покупкой нематериальных активов в размере $11,3 млн. Чистые денежные средства, использованные в инвестиционной деятельности в размере $2 859,1 млн. за финансовый год, закончившийся 31 января 2022 года, были в основном связаны с чистыми покупками рыночных ценных бумаг в размере $2 404,8 млн, покупками стратегических инвестиций в размере $305,1 млн, покупками основных средств в размере $132,6 млн, покупками нематериальных активов в размере $13,0 млн, а также денежными средствами, уплаченными за приобретение, за вычетом приобретенных денежных средств, в размере $3,5 млн.”

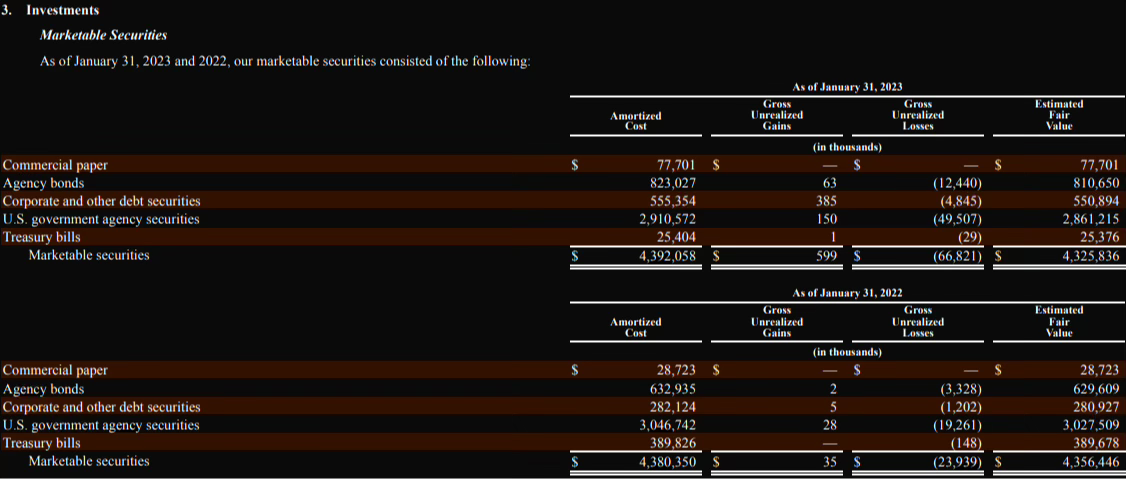

Рассмотрим какие именно ценные бумаги компания приобретала за отчетный год в разделе Investments

Портфель компании состоит из высокорейтинговых долговых обязательств (облигаций), которые считаются безрисковыми. Это эквивалент наличным средствам, и покупка таких бумаг равноценна сохранению капитала.

Cash from Financing

“Чистые денежные средства, использованные в финансовой деятельности в размере $936,9 млн. за финансовый год, закончившийся 31 января 2023 года, были в основном связаны с денежными средствами, уплаченными за выкуп обыкновенных акций в размере $1,0 млрд., что было компенсировано поступлениями от выпуска обыкновенных акций в соответствии с нашим планом покупки акций сотрудниками (ESPP) в размере $53,7 млн. и поступлениями от реализации опционов на акции в размере $8,6 млн. Чистые денежные средства, полученные от финансовой деятельности в размере $34,1 млн. за финансовый год, закончившийся 31 января 2022 года, были в основном связаны с поступлениями от выпуска обыкновенных акций в соответствии с нашим ESPP в размере $59,3 млн, поступлениями от реализации опционов на акции в размере $14,4 млн, компенсированными поступлениями от продажи акций международным сотрудникам, перечисленными сотрудникам и налоговым органам в размере $40,0 млн.”

Разберем вначале, что такое ESPP. Employee Stock Purchase Plan - программа, которая позволяет сотрудникам компании приобретать акции компании по специальной цене. Сотрудники могут выделять определенную часть своей заработной платы для покупки акций компании, часто с дополнительными льготами или скидкой по цене. Это один из способов, которыми компании мотивируют своих сотрудников и связывают их интересы с успехом компании.

В данном кейсе расписано, что компания потратила значительные средства на выкуп своих собственных акций. Это означает, что компания выкупила акции у своих акционеров, что является частью стратегии управления капиталом и создания долгосрочной стоимости для акционеров. Также поступления от реализации опционов на акции, что означает, что компания предоставляла своим сотрудникам опционы на приобретение своих акций. За счет реализации этих опционов компания получила прибыль.

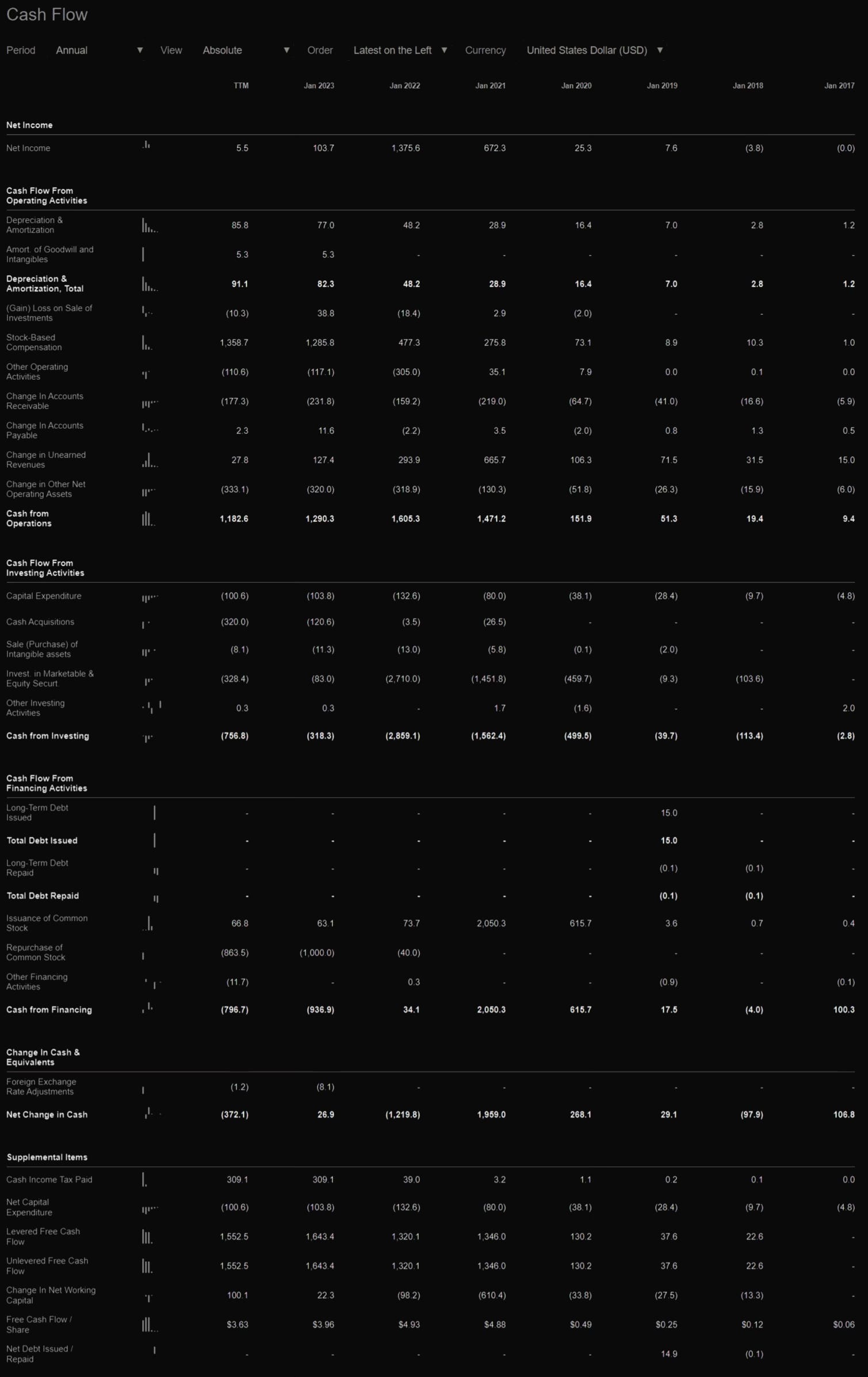

Free Cash Flow (FCF)

В таблице от SeekingAlpha мы видим FCF на одну акцию. Т.е. это свободный денежный поток, который компания может потратить на развитие свое собственное развитие.

Еще можно посмотреть на FCF в darqube.com. Выглядеть это будет в общем денежном исчислении.

FCF (Free Cash Flow) - показатель, который представляет собой остаток денежных средств, которые компания генерирует после учета операционных расходов, капитальных расходов и изменений в рабочем капитале. Он показывает доступные денежные средства, которые компания может использовать для выплаты дивидендов, инвестиций в рост и развитие, погашения долга или других корпоративных целей. FCF = Cash from Operations - Capital Expenditures

Да, мы видим значительное уменьшение FCF, но компания продолжает генерировать прибыль в условиях кризиса и жестокой конкуренции с техно-гигантами. Free Cash Flow превышает $1 млрд, что является отличной финансовой подушкой для компании Zoom, Inc., которую тратят с пользой.

Форма 10-Q

Открываем форму 1 квартала 2023 года. В последнем квартале меня больше всего интересуют прибыли и свободный денежный поток.

Падения выручки мы не наблюдаем, выручка в целом соответствует предыдущим кварталам.

Валовая прибыль превышает все предыдущие кварталы за несколько лет.

По операционной и чистой прибыли мы видим снижение весь 2022 год вплоть до убыточных значений. 1-й квартал отличился небольшой прибылью, что является уже позитивной новостью, т.к. компания все же продолжает генерировать прибыль в условиях повышенных ставок.

Earnings Call Q1 2024

Основные моменты со звонка.

Эрик Юань - основатель и генеральный директор Zoom, Inc.:

“В прошлом квартале мы подтвердили нашу сильную позицию в области ИИ и подчеркнули наше расширенное видение того, как генеративный ИИ проникнет в наш портфель и повысит его производительность. В первом квартале мы добились значительного прогресса в реализации этого видения.”

“На Enterprise Connect мы представили новый набор бета-функций ZoomIQ, использующих генеративный ИИ для поддержки создания чата и электронной почты, а также подведения итогов встречи. Мы также создаем новые функции, чтобы подводить итоги длинных тем в чате, догонять опоздавших участников встречи и узнавать, что они пропустили, и проводить мозговой штурм на доске.”

“Мы объявили о наших стратегических инвестициях в Anthropic, компанию, занимающуюся исследованиями и безопасностью ИИ, которая работает над созданием надежных, интерпретируемых и управляемых систем ИИ. Наше партнерство с Anthropic еще больше укрепляет наш федеративный подход к ИИ, позволяя ассистенту Anthropic по ИИ, Клоду, быть интегрированным во всю платформу Zoom.”

Для понимания контекста:

Zoom IQ for Sales — это аналитика разговоров во время встреч, с фиксацией важных пунктов, таких как: лучшие вопросы, договоренность о следующих шагах, уровень вовлеченности во время разговора, сколько времени говорила ваша команда, а сколько осталось для клиента.

Келли Штекельберг — финансовый директор:

“Количество корпоративных клиентов выросло на 9% по сравнению с прошлым годом и составило примерно 215 900. Наш последний 12-месячный чистый прирост в долларах для корпоративных клиентов в первом квартале составил 112%. Мы увидели 23% рост в годовом исчислении на рынке ап-маркет, так как мы закончили квартал с 3580 клиентами, которые принесли более 100 000 долларов дохода за 12 месяцев. Эти клиенты приносят 29% дохода по сравнению с 24% в первом квартале 23 финансового года и охватывают различные отрасли, такие как здравоохранение, образование, правительство и другие.”

“Как и ожидалось, мы столкнулись с некоторыми отвлечениями в глобальном отделе продаж из-за ранее объявленного сокращения численности персонала и последующей реорганизации продаж. Несмотря на отвлечение внимания, наша выручка в Северной и Южной Америке выросла на 8% по сравнению с прошлым годом, а в странах Европы, Ближнего Востока и Африки и Азиатско-Тихоокеанского региона снизилась на 8% и 5% соответственно. Снижение в регионе EMEA (Европа, Ближний Восток и Африка) в первую очередь было связано с чрезмерным влиянием сокращения численности персонала из-за местных нормативных актов, затягивающих процесс, российско-украинской войны и более сильного доллара. Снижение в Азиатско-Тихоокеанском регионе в первую очередь связано с укреплением доллара.”

“Расходы на исследования и разработки выросли на 25% по сравнению с прошлым годом и составили примерно 106 миллионов долларов. В процентном отношении к общему доходу расходы на исследования и разработки увеличились до 9,6% с 7,9% в первом квартале прошлого года, что отражает наши инвестиции в расширение портфеля продуктов, включая Zoom Contact Center, AI и многое другое. В будущем инновации останутся главным приоритетом для Zoom.”

“Расходы на продажи и маркетинг выросли на 4% по сравнению с прошлым годом и составили 278 миллионов долларов. Это составляет примерно 25,2% от общего дохода по сравнению с 24,9% в первом квартале прошлого года. Общие и административные расходы снизились на 10 % до 84 млн долларов, или примерно 7,6 % от общего дохода, по сравнению с 8,6 % в первом квартале прошлого года, поскольку мы сосредоточились на повышении эффективности бэк-офиса и экономии средств.”

“Маржа нашего операционного денежного потока и свободного денежного потока составила 37,9% и 35,9% соответственно. В связи с ожидаемым чистым юридическим урегулированием в конце этого года, мы пересматриваем наш прогноз движения денежных средств на 24 финансовый год. Теперь мы ожидаем, что свободный денежный поток будет находиться в диапазоне от 1,14 до 1,19 млрд долларов.”

“Поскольку наш онлайн-бизнес стабилизируется, мы хотели дать вам дополнительную информацию о том, как мы видим его развитие в ближайшие кварталы. Мы ожидаем, что наши онлайн-доходы составят приблизительно 480 миллионов долларов США во втором квартале и останутся относительно неизменными в 24 финансовом году. Мы рады повысить наш прогноз выручки и прибыльности на весь 24 финансовый год. Теперь мы ожидаем, что выручка будет находиться в диапазоне от 4,465 млрд долларов до 4,485 млрд долларов, что в среднем означает рост примерно на 2% по сравнению с прошлым годом или 3% в постоянной валюте.”

Оценки аналитиков на момент анализа

В данных оценках стоит отдавать преимущество аналитикам, который имеют наибольший рейтинг (т.е. 5 звезд).

Мы видим что таргеты аналитиков с наилучшей репутацией варьируются от $80 до $90. И исходя из звонков и последней отчетности это абсолютно обоснованная оценка.

Итог

Как я уже упоминал, компания Zoom работает в сложной и конкурентной среде, и разрабатывает продукт, который способен противостоять продуктам компаний Microsoft.

Есть множество обсуждений и параллелей вокруг Zoom Meetings и Microsoft Teams. И сделать выбор действительно очень сложно, учитывая ценовую борьбу, которую навязал конкурент.

Вернемся к финансовой отчетности. Исходя из основных показателей, которые мы рассмотрели за последний отчетный год, падение акций более чем обоснованно. Выручка - на месте, прибыль - в 10 раз меньше чем за прошлый год. Что касается последнего отчетного квартала, то после сильного снижения прибылей мы видим что они достигли своего дна и возвращаются к позитивным значениям, что не может не радовать инвесторов.

Внимательно изучив последний звонок с акционерами можно прийти к выводу, что компания активно внедряет новые технологии ИИ, вкладывает большое количество средств в развитие продукта. При всем этом сохраняется более $1 млрд. свободного денежного потока, что является финансовой подушкой для Zoom, Inc. Прогнозы руководства компании более чем позитивные, и они обещают значительный рост выручки и прибылей в этом году.

Так же мы видим сокращение позиций институциональными инвесторами за последний месяц. Мы не можем знать контекста принятия решений институционалами, но что примечательно, продажа акций началась с мая, что выглядит как постепенная фиксация прибылей.

Компания Zoom работает в конкурентной среде и разрабатывает продукт, который конкурирует с Microsoft и их продуктом Microsoft Teams. В результате этой конкуренции выбор между Zoom Meetings и Microsoft Teams становится сложным, особенно учитывая ценовую борьбу, которую ведет конкурент.

При анализе финансовой отчетности Zoom за последний отчетный год видно, что акции испытывают падение совершенно справедливо. Выручка остается на прежнем уровне, но прибыль значительно упала по сравнению с прошлым годом. Однако, последний отчетный квартал показал признаки улучшения, после резкого снижения прибыли. Это положительный сигнал для инвесторов.

На основе обсуждений с акционерами можно сделать вывод, что компания активно внедряет новые технологии ИИ и инвестирует значительные средства в развитие продукта. Компания также сохраняет значительный свободный денежный поток, что служит финансовой подушкой для Zoom. Прогнозы руководства компании положительны, и они ожидают значительного роста выручки и прибыли в текущем году.

Хочу отметить последние оценки аналитиков инвест. домов. Если посмотреть на общие рекомендации за последний месяц:

Покупать - 5;

Продавать - 1;

Удерживать (или же воздержаться от покупки) - 17.

Но стоит обратить внимание на последние три оценки, и какая справедливая цена от каждого из аналитиков. Стоимость акции в данный момент значительно ниже этих оценок, что является одним из факторов в поддержку покупки акций.

Институциональные инвесторы сократили свои позиции в акциях Zoom за последний месяц. Хотя мы не можем точно знать причины их решений, можно сказать, что продажа акций началась в мае, что может указывать на постепенную фиксацию прибылей.

Zoom, Inc. далеко не в отстающих позициях. Несмотря на сильное снижение, мы видим достаточное количество аргументов для потенциального роста компании.

Еще хочу отметить, что помимо финансовых отчетностей нужно внимательно следить за выпуском новой линейки продукции и разработками конкурентов, т.к. это один из самых весомых факторов для движения акций.