Если взглянуть на рынок акций, то можно заметить невероятно высокие оценки компаний связанных с искусственным интеллектом. Это пузырь или справедливая цена? Ведь многие проводят параллели с пузырем эры доткомов. Но экономист из MIT Рикардо Кабальеро говорит, что возможно, и то, и другое одновременно. Разберём как такое вообще осуществимо.

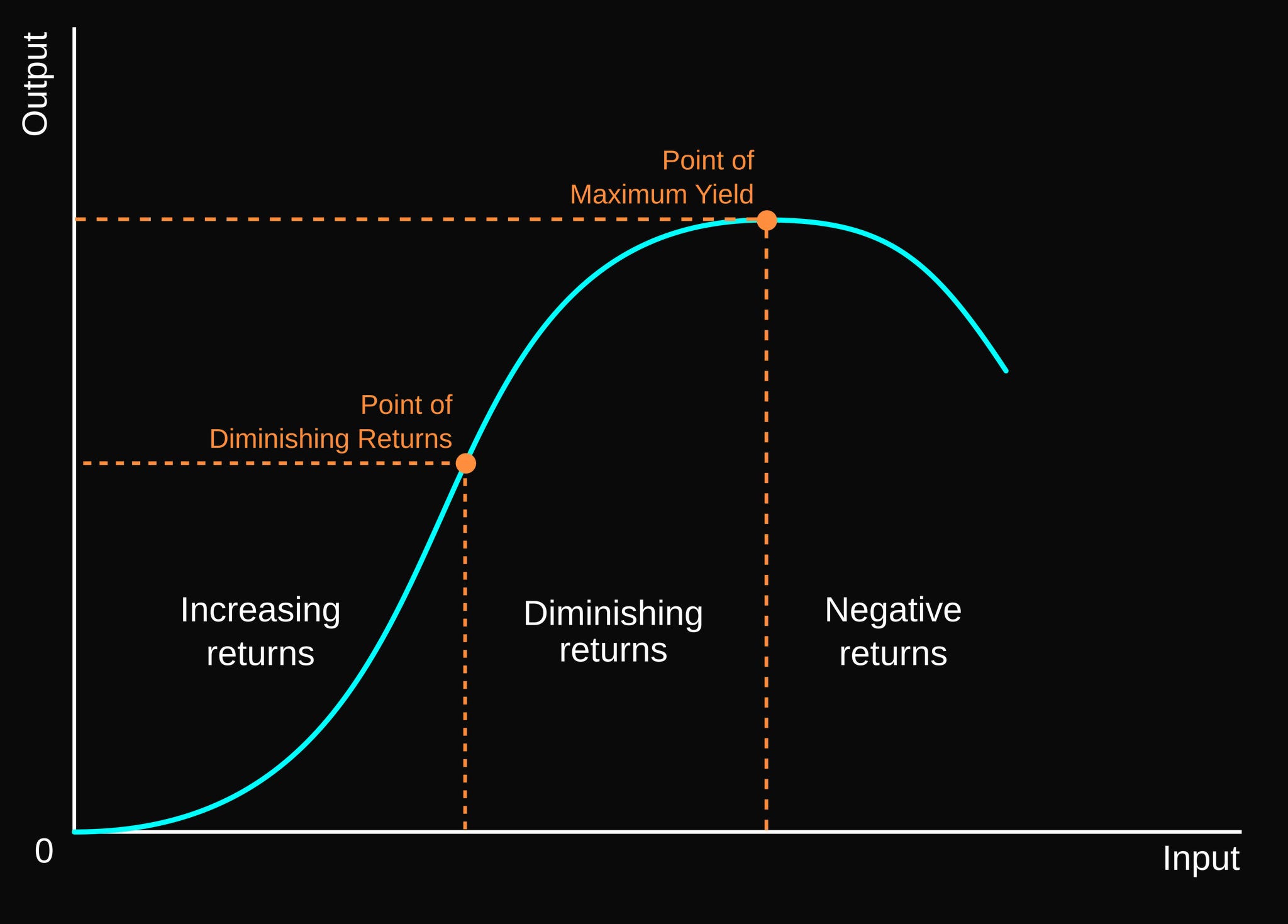

Предельная доходность

В обычной экономике действует простое правило: чем больше капитала вы накапливаете, тем меньше отдача от каждого следующего вложенного доллара. Это называется убывающей предельной доходностью.

Предположим, что есть условная компания, разрабатывающая мобильное приложение. Закон убывающей отдачи объясняет что происходит, когда вы добавляете всё больше программистов в проект с фиксированной архитектурой и кодовой базой.

Фаза возрастающей отдачи начинается с одного разработчика, который пишет бэкенд, верстает интерфейс, тестирует, общается с клиентом. Когда компания нанимает второго разработчика, появляется специализация, где один фокусируется на бэкенде, другой на фронтенде. Они работают параллельно над разными модулями, код проверяется качественнее, ошибки находятся быстрее. Продуктивность растёт быстрее, чем простое удвоение.

При найме третьего разработчика (например, специалиста по UI/UX или тестированию) команда достигает пика синергии. Оптимальный размер команды для проекта средней сложности составляет 3-7 человек. Исследование 491 проекта показало, что команды из 3-7 разработчиков демонстрируют наилучшую продуктивность и качество кода.

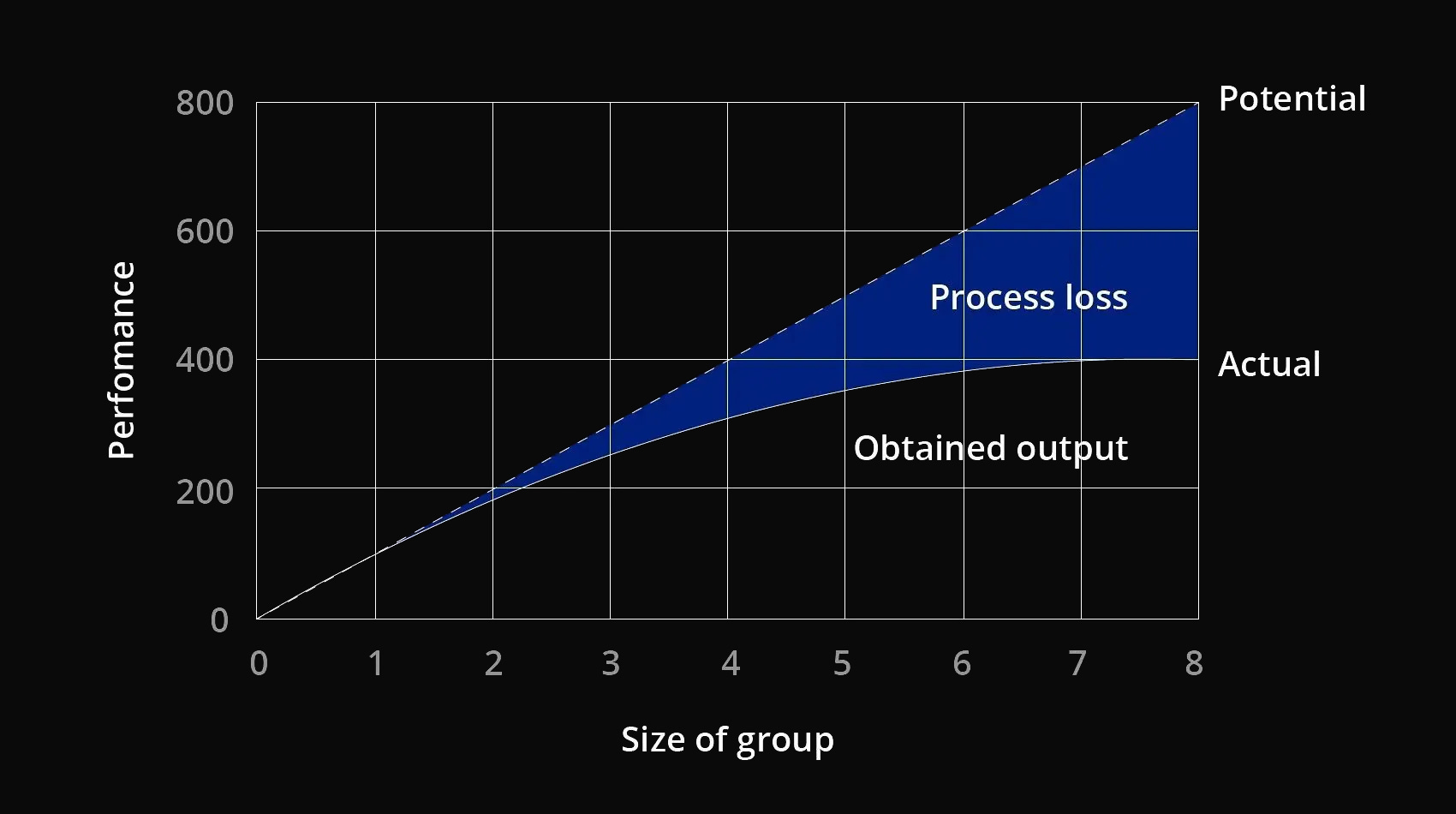

Это подтверждает и теория эффекта Рингельмана. Компания может достичь гораздо большего, имея большее количество членов команды, но отдельные члены большой команды менее продуктивны, чем их коллеги в меньших командах.

Согласно этой теории, индивидуальные усилия каждого члена группы снижаются из-за увеличения численности рабочей силы.

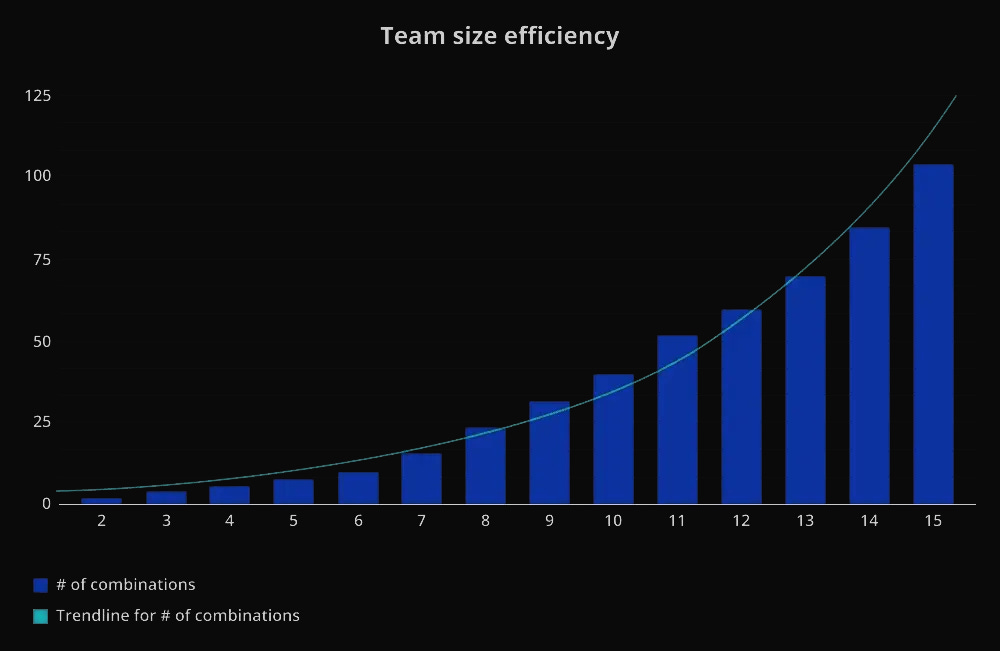

Фаза убывающей отдачи начинается примерно с 4-5 разработчика. Функционал добавляется, но не так быстро, как раньше. Архитектура уже определена, критические модули заняты, разработчики тратят всё больше времени на созвоны, согласование интерфейсов, ожидание завершения зависимых задач. Количество коммуникационных каналов растёт по формуле N(N-1)/2. Для 5 человек это будет 10 каналов, но для 8 человек уже 28. График ниже показывает как именно выглядит экспоненциальный рост числа коммуникационных каналов в команде по мере увеличения её размера.

Каждый новый программист всё ещё добавляет ценность, но его вклад меньше предыдущего, так как больше времени уходит на коммуникацию и координацию, чем на код.

Отрицательная отдача может наступить, когда команда разрастается до 10-15 разработчиков без соответствующих изменений в архитектуре и процессах. Проект превращается в координационный хаос. Точка максимального выпуска пройдена и продуктивность падает, потому что команда тратит больше времени на синхронизацию и исправление конфликтов в коде, чем на новые задачи.

Каждый новый разработчик не просто бесполезен, а добавляет коммуникационную нагрузку всем остальным, замедляя проект. Это явление описано Фредом Бруксом ещё в 1975 году в книге “The Mythical Man-Month”:

“Добавление людей в запаздывающий проект делает его ещё более поздним”.

Эффективный труд

Вся эта конструкция работала отлично до тех пор, пока не появился новый фактор в виде ИИ. Это не просто оборудование, которое помогает рабочим, он сам может выполнять некоторые задачи, которые раньше делали только люди. Если во всю эту цепочку добавить капитал в виде ИИ, то одновременно добавляется и “эффективный труд”.

Но чем ИИ отличается от первых станков и паровых машин? Ведь они тоже резко повышали эффективность труда. Может, это просто новая индустриализация? И тут не совсем верное сравнение.

Первая волна индустриализации (паровые машины, ткацкие станки, конвейер и т.д.) действительно сделала одного рабочего гораздо продуктивнее. Один человек со станком выпускал столько же, сколько раньше пятеро без станка. В терминологии это тоже рост “эффективного труда”, так как выпуск на одного работника растёт. Но есть еще одна важная деталь — количество людей почти не менялось, а капитала становилось всё больше. Соотношение “капитал на одного работника” росло, и предельная отдача от каждого нового станка в какой‑то момент начинала падать. То есть первый станок даёт огромный прирост, но сотый сделает прирост уже слабо заметным. И мы снова возвращаемся к классической убывающей отдаче.

С ИИ логика другая, он представляет собой особый тип капитала, который ведёт себя не просто как усилитель труда, а как сам труд. Это означает, что каждый дополнительный кусок AI‑капитала добавляет не только мощности, но и новых виртуальных работников. Купили не просто сервер, а сервер плюс ещё десять цифровых сотрудников, которые сами читают, думают, пишут, проверяют. Если таких ИИ‑агентов становится больше, то растут и капитал, и эффективное число работников.

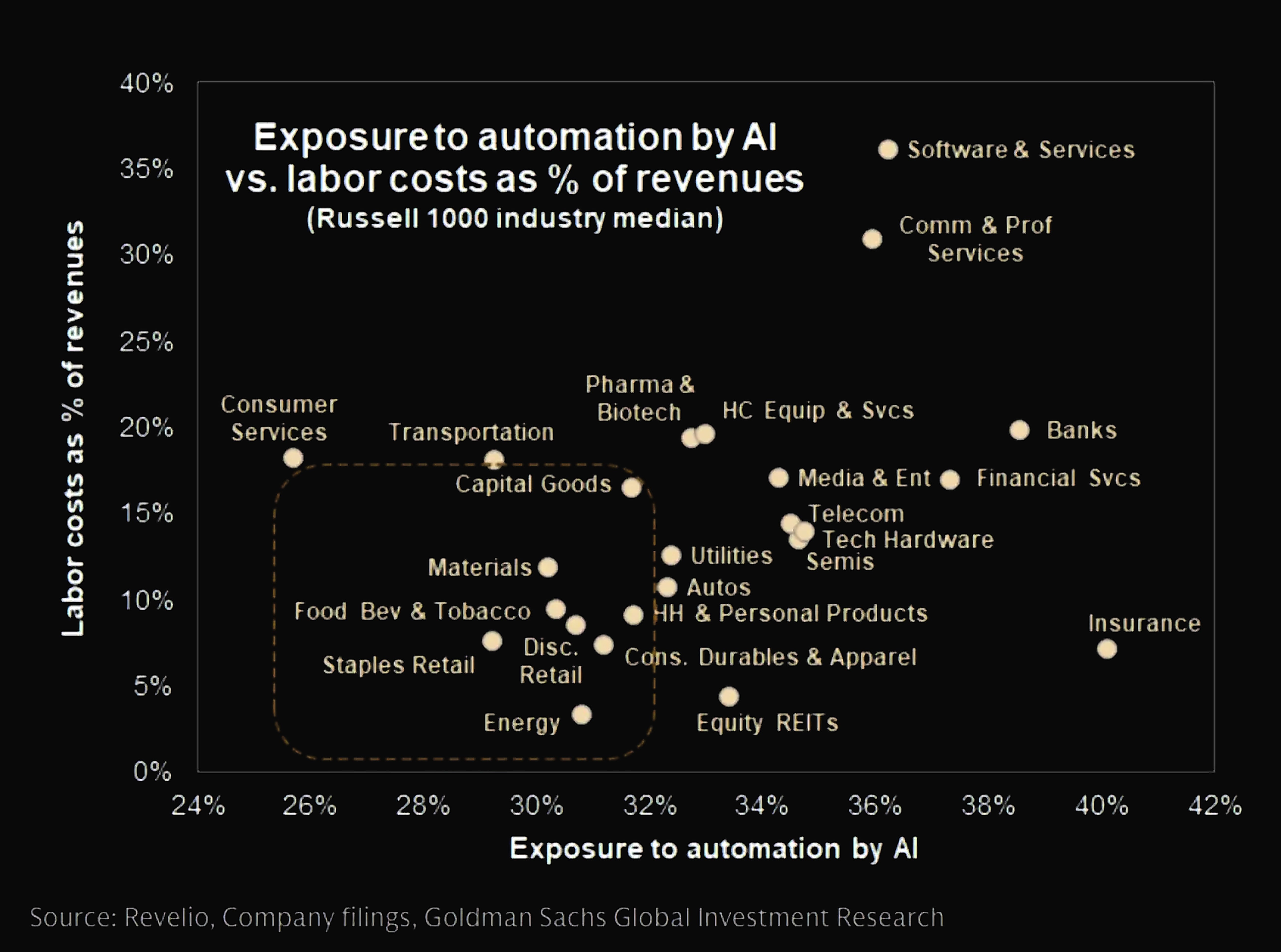

Исходя из диаграммы Goldman Sachs, которая показывает, насколько разные отрасли экономики подвержены автоматизации ИИ и сколько у них затрат на труд, можно увидеть, где именно сконцентрирован риск замещения человеческого труда.

Теперь представьте, что компания купила не просто кластер GPU, а кластер плюс тысячи виртуальных программистов, аналитиков данных, копирайтеров, которые работают 24/7. В результате соотношение IT-капитала к эффективной рабочей силе остаётся примерно постоянным, и доходность от инфраструктуры не падает, она держится на устойчивом уровне. Целый диапазон наращивания вычислительных мощностей, где предельная доходность остаётся плоской, не снижается. Это первый ключевой момент.

Добавим сюда второй механизм — распределение богатства в IT-индустрии. ИИ смещает доходы от инженеров и программистов к владельцам технологических компаний. Почему? Потому что ИИ заменяет часть высокооплачиваемых специалистов, и доля зарплат в выручке падает. Но доля прибыли акционеров в свою очередь растёт.

Когда богатство концентрируется у венчурных капиталистов и основателей технологических гигантов, их норма сбережений увеличивается. Миллиардер из Кремниевой долины не тратит весь свой капитал на потребление, он реинвестирует огромную долю обратно в стартапы и инфраструктуру. Это подтверждается в совместном исследовании Пикетти и Цукмана на основе данных для богатых стран, где отношение совокупного богатства к доходу росло в последние десятилетия (с 200–300 % в 1970 до 400–600 % к 2010).

Ещё одна статья Цукмана об увеличении глобального неравенства богатства показывает, что доля богатства, принадлежащего топ 1 % населения, заметно выросла с 1980‑х годов, при этом доля нижних 75 % населения осталась низкой. Богатство становится более концентрированным, особенно у тех, кто уже обладает большими финансовыми ресурсами, то есть у потенциальных источников крупных инвестиций в экосистему (считайте это отсылкой к моей старой работе).

Это означает, что в IT-экосистеме растёт совокупное предложение капитала для инвестирования, и требуемая доходность снижается. Другими словами, когда технологические капиталисты становятся богаче, они готовы финансировать проекты даже под меньший процент отдачи, потому что у них просто больше денег для реинвестирования в экосистему. Это называется “обратной связью финансирования”, где капитал работает как замкнутый цикл. По этой причине мы видим экспоненциальный рост CapEx.

Теперь соединим эти два эффекта вместе. С одной стороны, у нас есть плоский участок доходности IT-капитала благодаря ИИ. С другой стороны, по мере роста инфраструктуры и богатства технологических миллиардеров, требуемая доходность от этого капитала падает. Получается так, что математически возникает возможность не одного (где рост капитала приводит к снижению производительности), а целых трёх устойчивых состояний IT-экосистемы — трёх равновесий.

Три равновесия

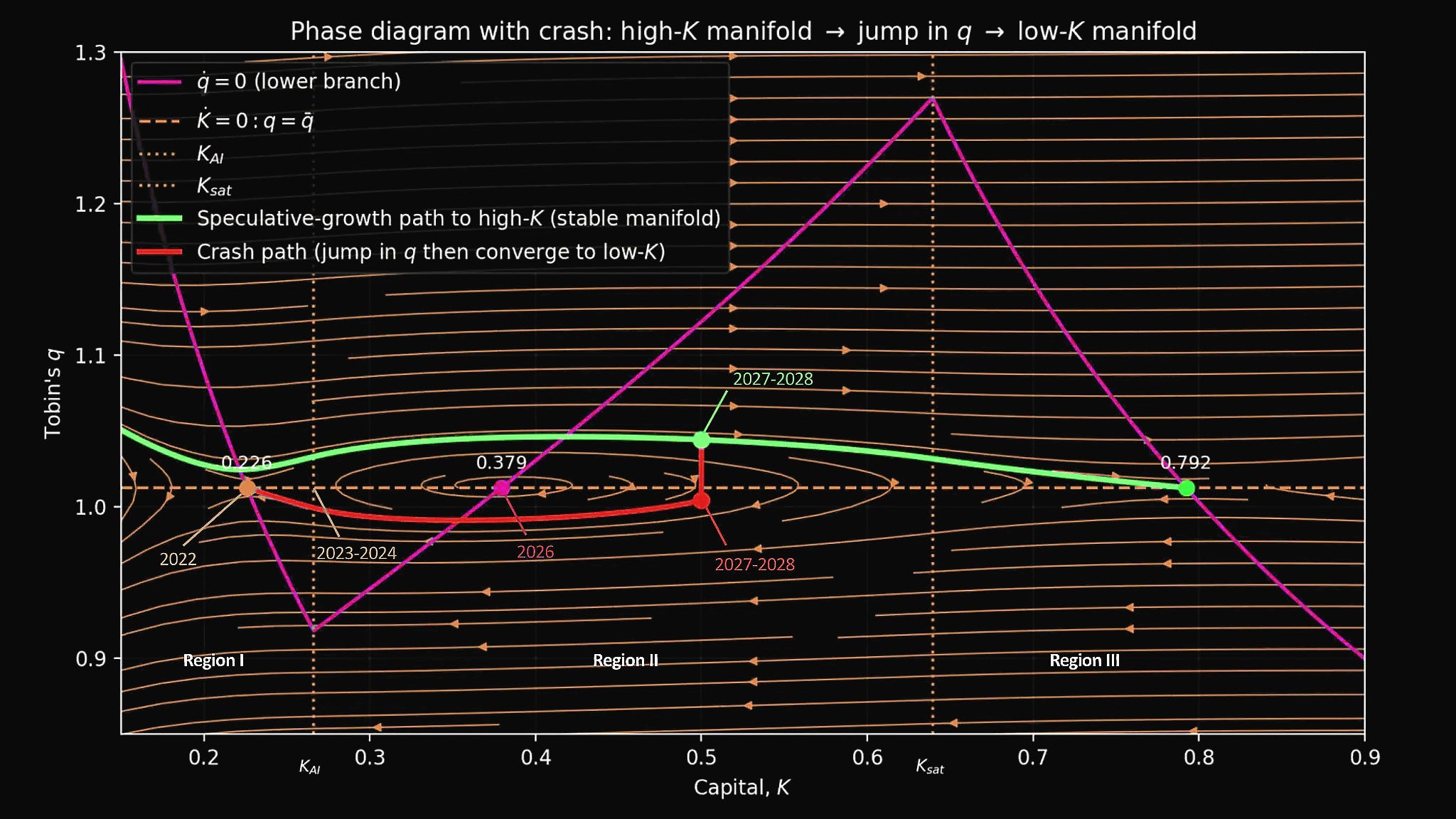

Представьте IT-индустрию как систему, которая может стабилизироваться на трёх разных уровнях развития. Эти уровни определяются двумя переменными:

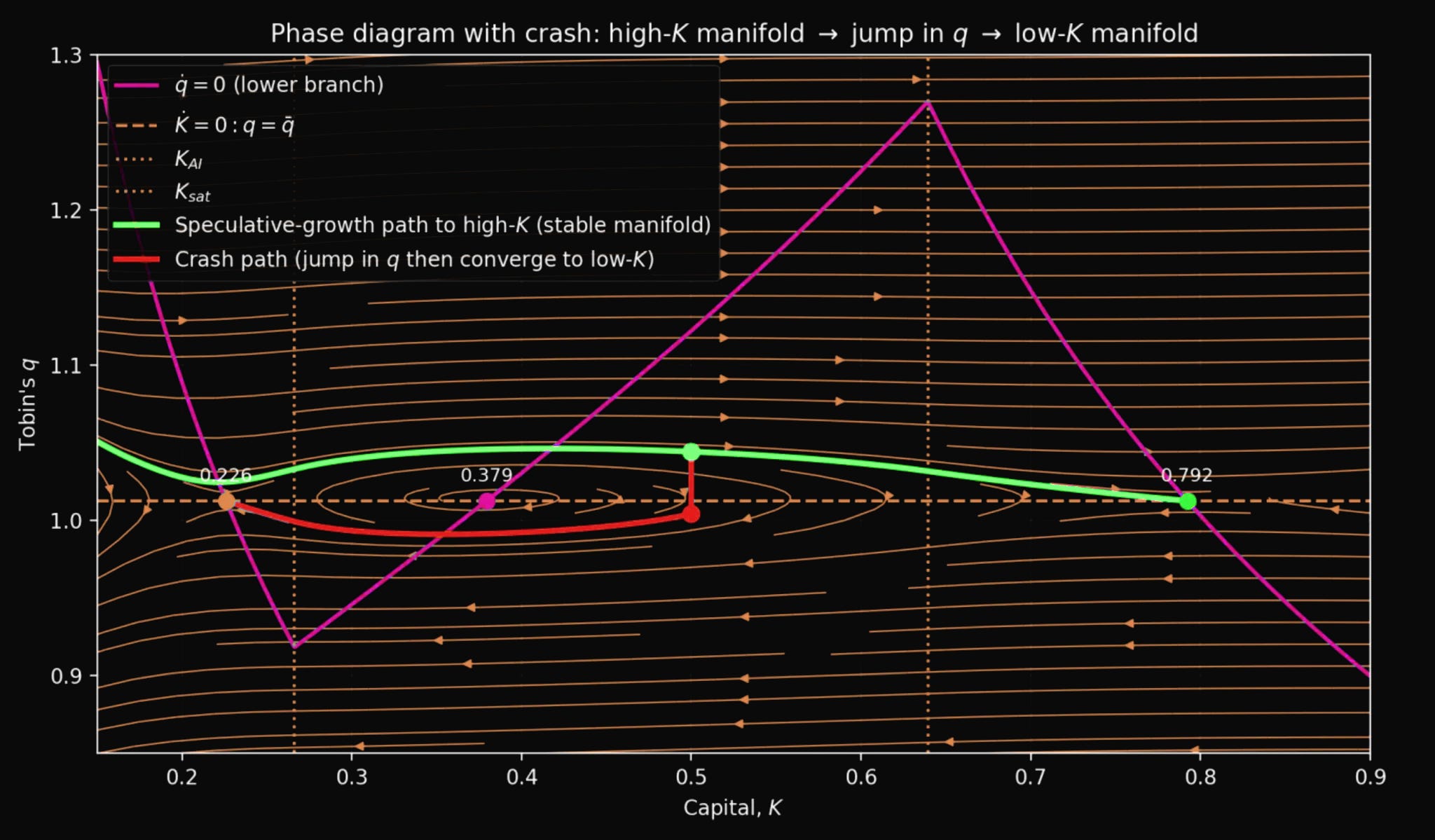

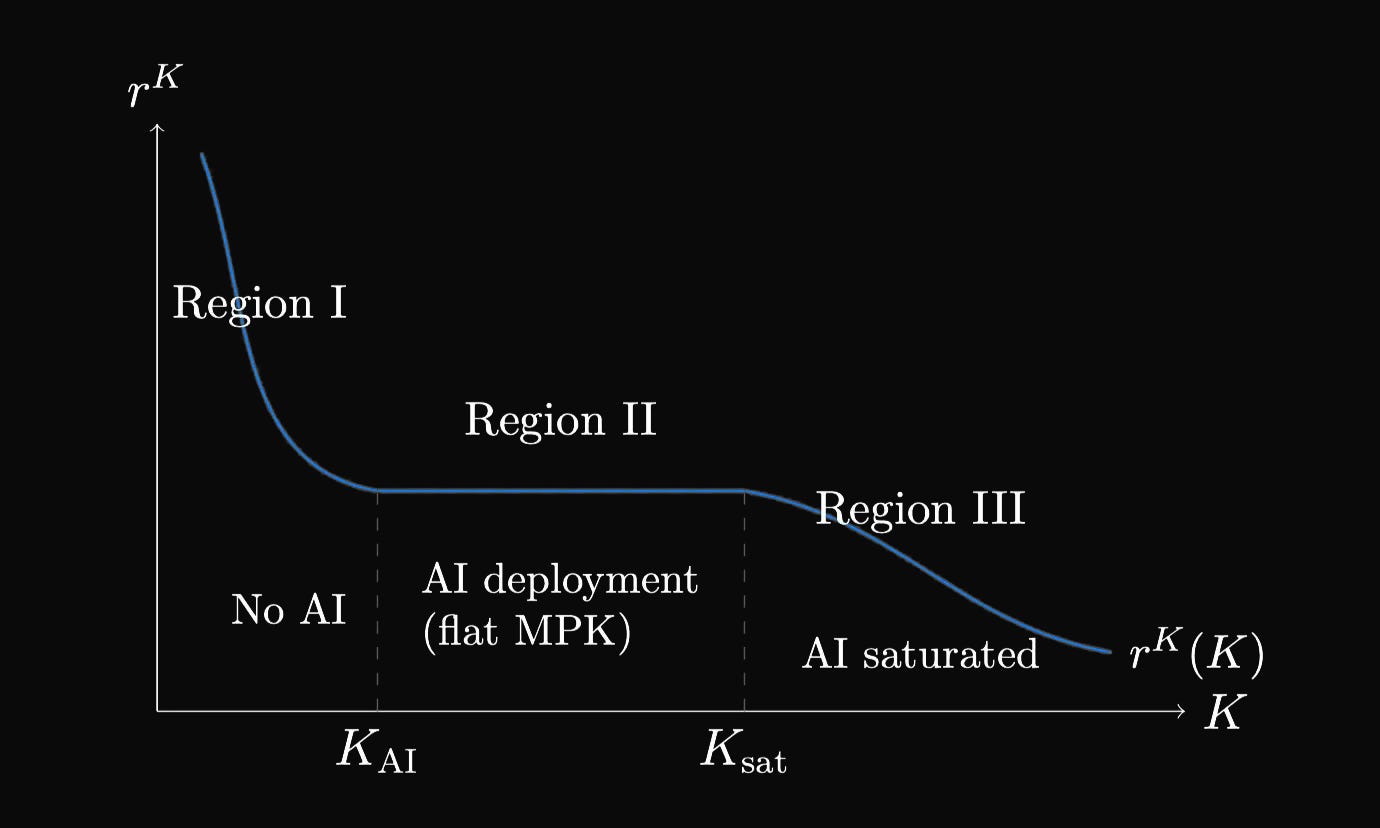

K — капитал, или объём IT-инфраструктуры (дата-центры, GPU-кластеры, обученные модели). Где K_ai — порог начала развёртывания ИИ, а K_sat — порог насыщения ИИ.

q — коэффициент Тобина, показывающий, насколько дорого рынок оценивает эту инфраструктуру относительно её реальной восстановительной стоимости. То есть, если сегодня компания должна построить с нуля все дата‑центры, здания, серверы, сети и т.п., это стоило бы примерно $n млрд. Это и есть восстановительная стоимость капитала. Условно, если рыночная стоимость компании $15 млрд, а ее восстановительная стоимость $10 млрд, то q = 1.5.

Каждое равновесие определено точками на графике.

Первое равновесие, называемое “низким” (K ≈ 0.226), находится левее порога K_AI — до массового развёртывания ИИ. На данном этапе ИИ существует, но используется ограниченно, в основном для экспериментальных проектов, а не как массовый инструмент замены человеческого труда. Доходность капитала высокая, потому что инфраструктуры мало. Но требуемая доходность инвесторов тоже высокая, а значит богатства мало, норма потребления высокая, поэтому инвесторы требуют большую отдачу от вложений. Эти две силы уравновешивают друг друга. Коэффициент Тобина q находится на справедливом уровне около 1.02 и рынок оценивает компании по их реальной стоимости активов.

Это состояние напоминает IT-индустрию начала 2022 года, еще до ChatGPT-революции. Дата-центры работают, облачные сервисы функционируют, но ИИ ещё не стал массовым инструментом. Компании вкладывают в развитие осторожно, потому что не видят революционных возможностей для быстрого роста. Экосистема застревает в этой точке, потому что никто не верит в возможность перехода к более высокому состоянию, а значит нет стимула для массивных инвестиций.

Второе равновесие, называемое “средним” (K ≈ 0.379), находится между порогами K_ai и K_sat, то есть внутри зоны развёртывания ИИ. Это теоретическая точка, где инфраструктура на среднем уровне, ИИ частично развёрнут, доходность капитала находится на плато благодаря эффекту замещения труда, и требуемая доходность на среднем уровне. Математически это равновесие существует, но оно фундаментально нестабильно, потому что в зоне развёртывания ИИ (Region II) доходность капитала (r^K) плоская, так как она не падает при росте инфраструктуры.

Это означает, что нет естественного тормоза для роста. Доходность, которую требуют инвесторы, продолжает снижаться по мере роста увеличения их богатства, что вызывает положительную обратную связь в обе стороны.

Если капитал немного вырос, богатство увеличилось, требуемая доходность упала (инвесторы стали менее требовательны, и готовы к меньшему выхлопу от инвестиций), то становится выгоднее инвестировать, так как получить доходность при меньших требованиях проще. Поэтому капитал растёт ещё быстрее и система устремляется к высокому равновесию.

Если же происходит обратный сценарий, и капитал немного упал, богатство уменьшилось, требуемая доходность выросла, инвестировать становится невыгодно, то капитал падает дальше и система скатывается к низкому равновесию.

IT-экосистема с ИИ фактором не будет задерживаться в точке второго равновесия. Она либо пробъет её в бурном росте на пути к высокому состоянию, либо откатится назад к низкому (по красной линии). Это слегка напоминает баланс на канате, где можно находиться лишь мгновение, но не постоянно. В реальности индустрия может пересечь эту точку, двигаясь на волне оптимизма после прорыва ИИ-инструментов и продолжить движение вперёд, если вера не пошатнется.

Третье равновесие, называемое “высоким” (K ≈ 0.792) находится правее порога K_sat, то есть после полного насыщения ИИ.

Представим, что индустрия насыщена IT-инфраструктурой, дата-центры построены массово, GPU-кластеры развёрнуты повсеместно, LLM-модели обучены до предела возможностей текущих технологий, все задачи, которые можно автоматизировать современным ИИ, уже автоматизированы. ИИ-капитал достиг своего максимума капиталовложений и больше не растёт либо из-за технологических ограничений (модели достигли потолка качества), либо из-за исчерпания данных для обучения, либо из-за организационных и регуляторных барьеров. Доходность капитала снова становится низкой, потому что инфраструктуры много и работают классические законы убывающей отдачи. Но требуемая доходность инвесторов ещё ниже, так как богатство экосистемы огромно, технологические миллиардеры готовы вкладывать под минимальный процент, потому что альтернатив для размещения капитала крайне мало. Эти силы снова уравновешивают друг друга на новом, более высоком уровне. Коэффициент Тобина q возвращается к справедливому уровню около 1.02, такому же, как в низком равновесии.

Ключевой парадокс в том, что коэффициент Тобина в высоком равновесии тот же, что и в низком (около 1.02). Но общая капитализация индустрии (q × K) в 3.5 раза больше, реальная инфраструктура огромна, богатство экосистемы колоссально, производительность на порядок выше. IT-экосистема стабильна и богата. Это гипотетическая IT-индустрия 2030 года, если переход удастся. Каждая компания использует AI-агентов для рутинных задач, все дата-центры насыщены специализированными чипами, LLM встроены повсеместно (от корпоративного софта до бытовых устройств). Дальнейший рост идёт эволюционно, без революций, с улучшениями существующих систем. Оценки компаний вернутся к разумным мультипликаторам, но при огромной базе активов. Индустрия будет ожидать следующего качественного прорыва, например, настоящего AGI, или принципиально новой архитектуры на базе квантовых вычислений.

На каком этапе мы сейчас?

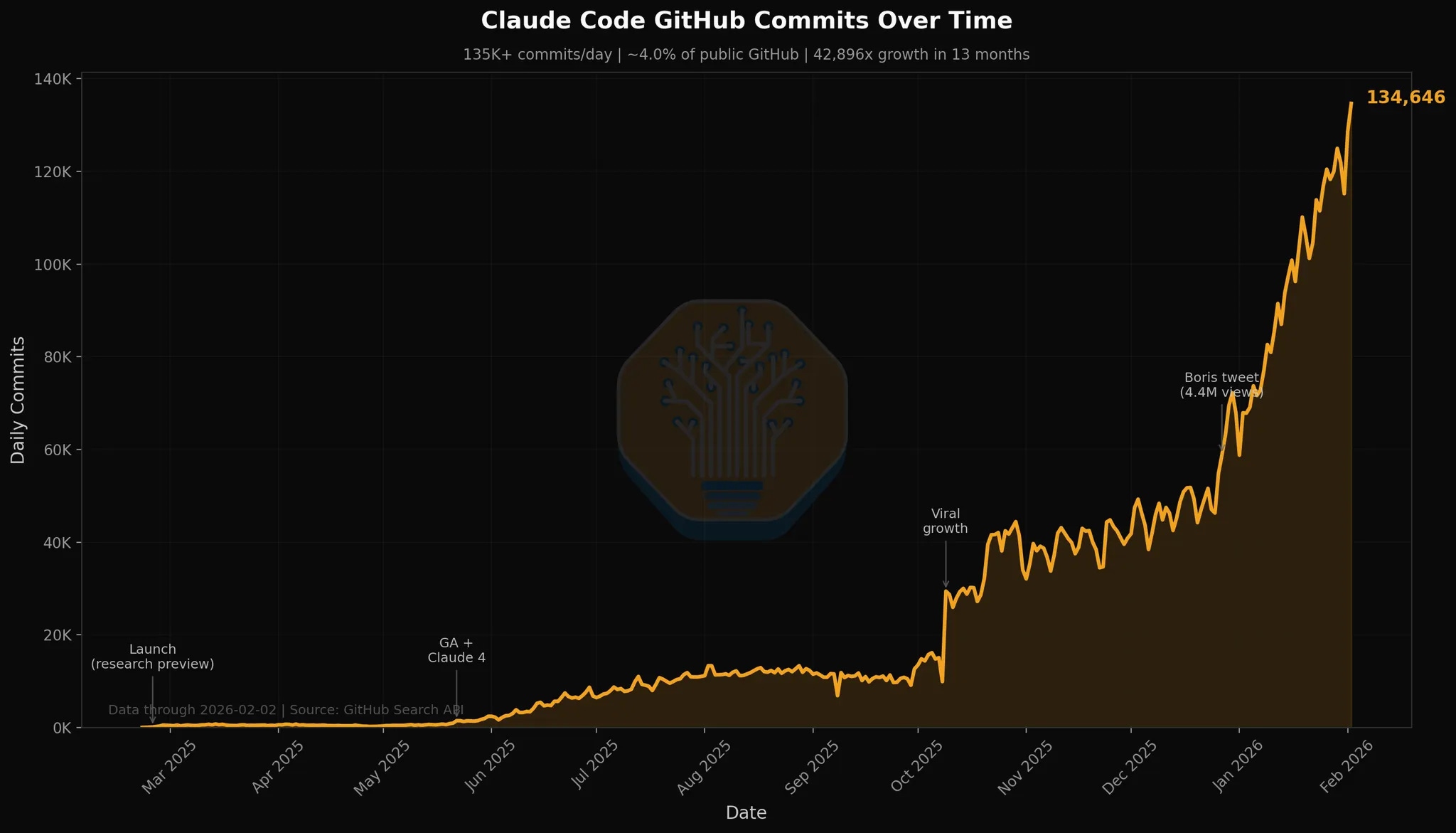

Вполне вероятно, что сейчас мы находимся в критической фазе перехода, а именно между K_ai и K_sat. Начнём с того, что Claude Code (от Anthropic), который пишет программный код, сейчас создаёт 4% всех публичных коммитов на GitHub. Это февраль 2026 года. Прогноз аналитиков говорит о том, что к концу этого года эта цифра вырастет до двадцати процентов. Каждый пятый коммит в глобальном репозитории кода будет написан не человеком, а искусственным интеллектом. Райан Даль, создатель NodeJS, прямо заявляет, что “писать синтаксис руками больше не работа инженера”.

По опросу Stack Overflow восемьдесят четыре процента разработчиков уже используют AI в работе. Правда, только тридцать один процент перешли на полноценных агентов для кодинга. Но это означает то, что кривая проникновения только начинается и мы наблюдаем массовое развёртывание технологии, которая заменяет высокооплачиваемый квалифицированный труд.

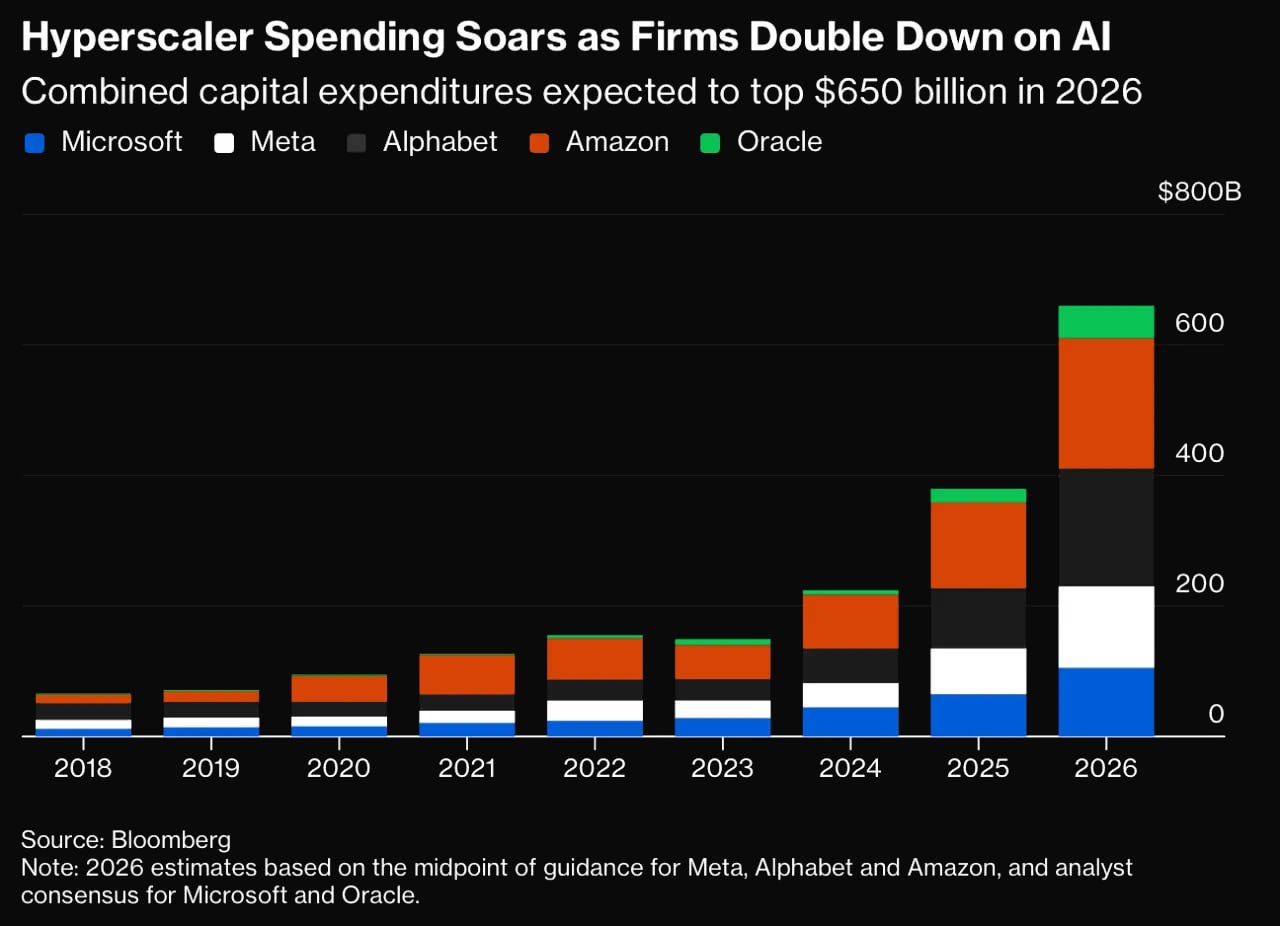

Компании сообщают, что один разработчик с Claude Code теперь делает за неделю то, на что раньше уходил месяц у целой команды. Ведь человек стоит 350-500$ в день полностью загруженных затрат, а AI-агент — 6-7$. Возврат инвестиций от десяти до тридцати раз. При такой математике остановить внедрение невозможно. А теперь вернемся модели Кабальеро, которая говорит о ключевых порогах.

Первый порог (K_ai), момент, когда IT-инфраструктуры накопилось достаточно для массового развёртывания ИИ, который начинает заменять человеческий труд. До этого порога ИИ существует, но используется ограниченно. После него начинается Region II, где доходность капитала держится на плато, потому что каждый новый GPU-кластер добавляет не только вычислительные мощности, но и виртуальных работников. Эффективная рабочая сила растёт вместе с капиталом, соотношение капитал-труд остаётся постоянным, и предельная доходность не падает.

Второй порог (K_sat), момент насыщения, когда ИИ достиг предела развёртывания при текущих технологиях. Дальше рост идёт только за счёт обычной инфраструктуры, волшебство заканчивается, и доходность снова начинает падать по классическим законам.

Вероятно, мы уже пересекли первый порог K_ai ориентировочно в 2024 году. ChatGPT был запущен в конце 2022 года, произвёл взрыв интереса в 2023-2024, а в 2025 стал годом массового внедрения.

Сейчас, в феврале 2026, мы видим, что Claude Code захватывает 4% коммитов и движется к 20%. Это означает, что мы находимся внутри Region II (зоне развёртывания ИИ), где доходность плоская и возможен стремительный рост без классических ограничений убывающей отдачи. ИИ частично замещает человеческий труд, компании наращивают инфраструктуру с бешеной скоростью, доходность держится на высоком уровне, а рост ограничен только наличием вычислительных мощностей. Anthropic добавляет больше месячной выручки, чем OpenAI. Рынок ещё далёк от насыщения.

Но мы точно ещё не достигли второго порога K_sat по причине того, что рост не замедляется, а ускоряется. Только 31% разработчиков используют агентов, а значит огромный запас для роста проникновения остаётся нетронутым. Горизонт автономных задач, которые может выполнить ИИ без вмешательства человека, удваивается каждые четыре-семь месяцев. Сейчас агент может работать автономно около пяти часов, но это далеко от многодневных проектов типа полного аудита или комплексного рефакторинга системы. Более того, кодинг является лишь плацдармом, а не финальной целью. Впереди ещё огромное количество информационных работников по всему миру (аналитики, юристы, финансисты, консультанты, маркетологи). Каждый, кто читает информацию, применяет знания и создаёт структурированный вывод находится под ударом. Accenture подписала контракт на обучение 30 000 сотрудников работе с Claude, фокусируясь на финансовых услугах, здравоохранении и госсекторе. Это огромные нетронутые рынки. Значит, мы находимся где-то между K_ai и K_sat, то есть в самом центре Region II, пройдя примерно треть пути от порога развёртывания до порога насыщения.

В таком случае, где находится коэффициент Тобина q? Ещё раз, q показывает, насколько дорого рынок оценивает компании относительно реальной восстановительной стоимости их инфраструктуры. В нормальном состоянии q около 1.02 (справедливая оценка компаний). В спекулятивном росте q подскакивает выше, и именно эти завышенные оценки стимулируют капитальные затраты. Компаниям выгодно выпускать дорогие акции и строить дата-центры. Но в модели Кабальеро траектории позитивного и негативного сценария изображена абстрактная динамика, а не калиброванный по календарю путь реальной экономики, для упрощения восприятия модели. Это значит, что зеленая и красная траектории — лишь пример двух возможных сценариев.

Реальные же значения отличаются исходя из того, какие оценки сейчас у компаний. Сейчас q находится на пике или около него, возможно в диапазоне 1.25-1.3. Многие технологические компании торгуются по завышенным мультипликаторам, Anthropic и OpenAI привлекают миллиарды при относительно скромной выручке, вокруг AI-компаний царит эйфория. Это классические признаки завышенных оценок.

Но, что самое важное, эти завышенные оценки не являются иррациональным пузырём. Они вполне рациональны. Высокий q (или высокая оценка) является топливом технологического перехода. Без завышенных оценок не будет инвестиционного бума, без бума не будет быстрого накопления инфраструктуры, без инфраструктуры не достичь высокого равновесия. То есть, чтобы пройти путь от низкого K (капитала, количества инфраструктуры) к высокому K, нужно время, когда q значительно выше нормы. Это не ошибка, а необходимая часть механизма.

Anthropic и OpenAI наращивают вычислительные мощности агрессивно именно потому, что рынок даёт им капитал под высокие оценки. Этот капитал превращается в реальные дата-центры, GPU-кластеры, обученные модели. Происходит материализация спекулятивного оптимизма в физическую инфраструктуру, а не просто надувание бесполезных активов.

Что может вызвать обесценивание?

Сейчас K (капитал) примерно в точке 0.379, q около 1.25-1.3. Это самый рискованный момент всей траектории. Дальше, если вера инвесторов сохранится, q (высокая оценка) должна начать снижаться, пока K продолжает расти к порогу насыщения по зеленой траектории и далее к высокому равновесию. Но если эта вера сломается, то начнётся крах и все пойдет по сценарию “Crash path”. Но что именно может сломать траекторию? Есть несколько сценариев, при этом некоторые могут происходить повсеместно.

Первый — преждевременный технологический предел. Законы масштабирования, которые предсказывают рост качества моделей при увеличении их размера и объёма данных, внезапно перестают работать. Модели достигают потолка, горизонт автономных задач перестаёт расширяться. Инвесторы понимают, что дальнейший прогресс невозможен без качественного прорыва уровня AGI, а его нет. Возникает паника.

Второй — регуляторный шок. Правительства вводят жёсткие ограничения на замену людей ИИ, требования прозрачности убивают коммерческие модели, запреты в критических отраслях резко сужают рынок.

Третий — экономический кризис. Рецессия заставляет компании резать капитальные затраты, GPU-бум останавливается, инвестиции замораживаются. На мой взгляд, довольно вероятный сценарий.

Четвёртый — конкурентный шок. Не стоит сбрасывать со счетов развитие событий, гд например, корпорация Microsoft уступает стартапам, OpenAI теряет лидерство в пользу Anthropic, или китайские модели наподобие DeepSeek обрушивают оценки западных компаний, показывая, что искусственный интеллект превратился в обычный товар без существенных различий между продуктами.

Пятый — общественная реакция. Массовые увольнения программистов вызывают политическое давление, с лозунгами “ИИ отнял наши рабочие места” набирает силу, и общественное мнение разворачивается против технологических гигантов (маловероятно, но стоит учесть).

К примеру, Microsoft уже находится в некой ловушке между двумя бизнесами. С одной стороны, Azure (их облачная платформа), которая сдаёт GPU в аренду таким компаниям, как OpenAI и Anthropic. Это будущий рост, терминальная стоимость компании. С другой стороны, Office365 (то, что приносит огромную прибыль). Но что чтобы получать доход в Azure, Microsoft должен сдавать инфраструктуру конкурентам, которые разрушают его собственные продукты. Claude for Excel делает то, что должен был делать Copilot for Excel, но запущен внешней стороной.

Чтобы защитить пакет Office, компании Microsoft приходится активно инвестировать в искусственный интеллект, но именно эти расходы ускоряют разрушение модели программного обеспечения с оплатой за рабочее место пользователя. Гендир Microsoft Сатья Наделла фактически взял на себя роль руководителя по продукту в области ИИ, отойдя от повседневных обязанностей главы компании, настолько высоки ставки. Если Microsoft оступится, это может запустить цепную реакцию в виде паники среди инвесторов. Ведь будет фатально, если крупнейший участник рынка проиграет стартапам.

Параллельно OpenAI также оказывается под угрозой. Anthropic обгоняет их по месячному приросту выручки, Claude Code опережает GitHub Copilot и ChatGPT API по темпам внедрения. OpenAI рискует превратиться всего лишь в поставщика вычислительных токенов, а не в компанию, создающую полноценные решения и ИИ агентов. Если лидер рынка проигрывает, инвесторы начинают сомневаться в долговечности всей экосистемы. Любой из этих триггеров или их комбинация могут вызвать скачок q вниз. Цены акций AI-компаний обваливаются за дни или недели. q падает с 1.3 до, скажем, 1.0 или даже 0.95. Индустрия соскакивает с зелёной траектории и приземляется на красную, обратно к низкому равновесию.

Далее, капитальные затраты замораживаются. Компании отменяют заказы на GPU, останавливают строительство дата-центров. Стартапы не получают финансирования и банкротятся. Инфраструктура перестаёт расти, а существующая начинает деградировать (износ съедает капитал быстрее, чем добавляется новый).

Предположим, что в 2027-2028 годах капитал начинает падать, после чего индустрия медленно откатывается влево на графике, теряя весь прогресс последних лет. Через несколько лет, ориентировочно, к 2030 году все возвращается в исходную точку, где K около 0.22, низкое равновесие, с q обратно на справедливом уровне 1.02. Вся AI-инфраструктура списана как неработающая, индустрия вернулась в состояние pre-ChatGPT. Это самосбывающийся крах, где пессимизм снижает оценки, что душит инвестиции, что делает будущее хуже.

Альтернатива

В данном случае это сохранение веры, без серьезных триггеров. Если координация ожиданий между инвесторами, компаниями и потребителями продержится достаточно долго, траектория продолжится. 2026-2028 годы, где, к примеру, Claude Code становится стандартом, захватывая 20%+ коммитов. Accenture обучает десятки тысяч, финансовые институты, консалтинговые фирмы, юридические компании начинают автоматизацию. Горизонт автономных задач продолжает расти (от пяти часов к двенадцати часам к многодневным проектам). Kапитал растёт с 0.4 до 0.6. q начинает снижаться с своего пика 1.3 к 1.2, потому что накопление капитала и рост богатства снижают требуемую доходность инвесторов.

В подобном гипотетическом сценарии, примерно к 2028-2029 году индустрия пересечет порог K_sat. Это станет переломным моментом, когда все очевидные применения текущих LLM исчерпаны. Кодинг полностью автоматизирован. Поддержка клиентов, ввод данных и базовая аналитика автоматизированы. Капитал, вложенный в искусственный интеллект, достигает своего максимума и замирает. Дальнейший рост инфраструктуры продолжается уже только за счёт обычных серверов (новые виртуальные сотрудники больше не появляются, а эффективная совокупная рабочая сила стабилизируется). Волшебство Region II заканчивается, доходность капитала начинает снова падать по классическим законам. Но к этому моменту индустрия уже далеко впереди. q продолжает снижаться от 1.2 к 1.1, потому что завышенные оценки больше не нужны, накопленная инфраструктура огромна, а требуемая доходность упала до исторических минимумов.

К 2029-2030+ годам капитал (К) медленно растёт с 0.64 к 0.79. Рост замедляется, потому что доходность падает. Инвестиции продолжатся, но это уже не бум, а планомерное наращивание. Зарплаты оставшихся работников (тех, кого не заменил ИИ) начнут расти, потому что капитал углубляется, производительность растёт (при этом есть вероятность, что немалая доля населения останется без работы). Доля труда в выручке стабилизируется на новом, более низком уровне. q продолжит падать с 1.1 к 1.02. К концу 2030 года индустрия достигнет капитала около 0.79, q вернется к справедливой оценке, и высокое равновесие будет достигнуто.

В таком сценарии IT-инфраструктура будет огромна. AI полностью интегрирован во все процессы, каждая компания использует LLM-агентов для рутинной работы. Программисты, аналитики, дизайнеры работают на уровне архитектурных решений и стратегии, детали делегированы ИИ. Доля зарплат в выручке технологических компаний ниже, но производительность на порядок выше. Оценки компаний вернутся к разумным мультипликаторам, но при этом общая капитализация индустрии будет колоссальна, потому что база активов выросла кратно.

Индустрия ждёт следующего качественного прорыва, к примеру, настоящего AGI, квантовых компьютеров или принципиально новой архитектуры. Подобный сценарий звучит как сказка, не иначе.

Итог

Не стоит забывать, Region II в котором мы находимся — самый рискованный момент всего перехода. Следующие год-два могут решить всё. Либо мы пройдём вершину и начнём спуск к высокому равновесию, материализовав спекулятивный оптимизм в реальную трансформацию экономики. Либо вера сломается, оценки рухнут, и мы покатимся обратно вниз, списав AI-бум как очередной пузырь.

Модель Кабальеро показывает, что оба эти исхода рациональны, оба возможны, и выбор между ними зависит не от фундаментальных факторов, которые можно измерить сегодня, а от коллективной веры участников рынка в то, что переход завершится успешно. Это координационная игра, где все выигрывают, если все продолжают верить, и все проигрывают, если кто-то усомнится первым. Вот почему все это считается рациональным, но хрупким. Держитесь сильнее за перекладину — ветер крепчает.

|

|