Сбор статистики всегда начинается с двух вещей: боли или надежды. Боль толкает искать ответы, когда рынок бьет по голове, что приводит к улучшению старых или разработке новых стратегий. Надежда шепчет, что пара паттернов на истории решит все проблемы. Реальность? Надежда всегда проигрывает. Потому что надежда - это не стратегия, это самообман в красивой упаковке.

Инициация сбора данных

Данные были собраны с использованием Sierra Charts за период с 21.07.2015 по 28.07.2025. Итоговый массив составил 2506 записей, что охватывает чуть более 10 лет. В качестве инструмента использовался ES, с учётом корректировки часовых поясов и переходов между контрактами. Праздничные и укороченные торговые сессии намеренно исключены из выборки.

Для уточнения того, какие именно параметры подвергались сбору, ниже приведу несколько примеров.

Фьючерсы торгуются практически непрерывно, 23 часа в сутки, однако внутри этого цикла выделяются два ключевых сегмента: Overnight и RTH (Regular Trading Hours). Overnight охватывает движение цены до открытия фондового рынка, в то время как RTH формирует основную активность дня. Более 70% совокупного дневного объёма сосредоточено именно в пределах RTH, что делает данное разделение фундаментальным для анализа.

Именно эта структура позволяет корректно работать с уровнями: Previous Day High & Low предыдущей сессии и Overnight High & Low текущего дня. Эти уровни представляют не просто ценовые отметки, а ключевые ориентиры, отражающие баланс сил между участниками рынка.

Помимо прочего, около 40 лет назад директор CBOT, отвечавший тогда за рыночную информацию, предложил способ сделать взаимодействие с рынком более наглядным. Вся RTH-сессия была разбита на 30-минутные интервалы, каждому из которых присвоили букву в алфавитном порядке. В основе подхода лежала идея отразить распределение торговой активности через форму нормального распределения, чтобы легче отслеживать изменения баланса внутри дня.

Об этом можно прочесть в наших материалах:

Удивительно, но эта на первый взгляд простая концепция продолжает работать и сегодня. Как бы ни менялся рынок, баланс и дисбаланс остаются его фундаментальной частью. Если рассмотреть рыночную ситуацию за 30.06.2025 – 01.07.2025 через призму Market Profile, картина становится значительно яснее: чётко видно, где цена формировала баланс и где возникал дисбаланс в распределении времени на разных ценовых уровнях в течение RTH-сессии

Именно это и представляет интерес внутри дня: различные точки и типы открытий, периоды расширения начального баланса, формирование структуры дня в зависимости от типа закрытия рынка и сами уровни закрытий. Если деконструировать RTH-сессию за 1 июля текущего года, количество переменных для анализа и поиска взаимосвязей оказывается весьма показательной величиной и даёт хорошую базу для дальнейшего исследования.

Входящие данные

Сами по себе категории вроде Day of Week не являются отдельными переменными — это группы, внутри которых содержится от 2 до 12 значений.

Если бы такие группы, как Day of Week или Opening Location, рассматривались именно как переменные, и мы искали взаимосвязи между двумя элементами из десяти без учёта порядка, то получили бы 45 комбинаций. Формула проста: из 10 переменных выбираем первую, остаётся 9 для второй. 10×9=9010×9=90, и, так как порядок не важен, делим на количество элементов в комбинации: 90/2=4590/2=45.

Однако в реальности, с учётом количества значений внутри каждой группы, итоговое число комбинаций для всех пар достигает 919 при рассмотрении только двух переменных в одной связке. Это довольно внушительно, но часть данных не имеет практической ценности. Например, Extension Period важно учитывать статистически, но если за 10 лет вероятность Extension в период «K» составляет всего 0.9%, такая переменная практически не даёт полезной информации для анализа.

Некоторые параметры действительно могут оказаться несущественными, однако даже на уровне общей статистики проявляются закономерности, которые сложно игнорировать. Например, расширение границ первого часа во втором часе торгов (C+D Period) происходит с вероятностью 78.8%. Вероятность формирования Only B Spikeсоставляет всего 13.1%, что автоматически означает 86.9% шанс на расширение границ B Spike в первые полтора часа открытия.

Уровни Previous Day High & Low остаются нетронутыми в 54% случаев, а достижение обоих экстремумов в рамках одной сессии встречается лишь в 6.3% наблюдений. В то же время вероятность теста Overnight Levels достигает весомых 93.9%.

Даже эта базовая статистика уже позволяет построить несколько рабочих стратегий. Но реальный потенциал открывается, если копнуть глубже.

Обработка данных

Имея большое количество переменных, важно тщательно отобрать действительно значимые, чтобы исключить из анализа данные, не несущие практической пользы. Для этого в исследовании будет использоваться принцип: «Какова вероятность события Y, если событие X уже произошло?», основанный на формуле условной вероятности.

Иными словами, вероятность события Y при условии, что произошло событие X, равна отношению количества случаев, когда Y и X наступили одновременно, к общему количеству случаев наступления X.

Простой пример: из 2506 торговых дней 468 приходятся на понедельник. Нам необходимо определить вероятность того, что Opening Location (категория) будет иметь тип Value Area (переменная) именно в понедельник. Известно, что таких совпадений 151. Следовательно:

Получаем результат 32.3%. Все дальнейшие вычисления для пар переменных в исследовании будут выполняться по этой же формуле условной вероятности, где анализируется вероятность события Y при условии наступления события X.

Две переменных

Чтобы исключить излишний шум и сосредоточиться на ключевых факторах, в качестве базовых будут использоваться три категории. Именно они формируют «настроение дня» и задают стартовые условия для всей торговой сессии, определяя контекст, в котором развиваются остальные переменные.

Day of Week

Opening Location

Opening Type

Несколько уточнений

Для начала важно уточнить несколько ключевых моментов. Тип открытия Out of Range не имеет статистической связи с уровнями Previous Day High & Low, так как само по себе такое открытие происходит за пределами диапазона предыдущего дня.

Место открытия Value Area практически не пересекается с другими типами открытий, за исключением Open Auction, поскольку оба варианта предполагают нахождение рынка в состоянии баланса. Аналогично, Open Auction не имеет значимой связи с остальными местами открытия.

Из интересных наблюдений: при открытии по типу Open Drive вероятность расширения границ начального баланса в C-периоде составляет 73.3%. Однако важно учитывать, что этот тип открытия сложен для системной торговли на дистанции, поскольку корректно определить его можно лишь ближе к завершению формирования Initial Balance.

Также стоит отметить, что при типе открытия Open Rejection Reverse вероятность достижения уровней Previous Day High & Low в течение сессии снижается с 46% до 28.3%. Этот факт можно использовать для построения контртрендовых стратегий.

Три переменных

При работе с тремя переменными в качестве основы используются две базовые. Такой подход идеально подходит для анализа, поскольку Day of Week, Opening Location и Opening Type известны уже в первый час торгов. Это даёт возможность прогнозировать возможные сценарии развития событий на протяжении оставшейся части сессии.

Формула условной вероятности для трёх переменных в данном случае принимает вид:

Или простыми словами: вероятность события Z считается не от всех дней, а только от тех, где одновременно выполнились базовые условия X и Y.

Day of Week + Opening Location

Day of Week + Opening Type

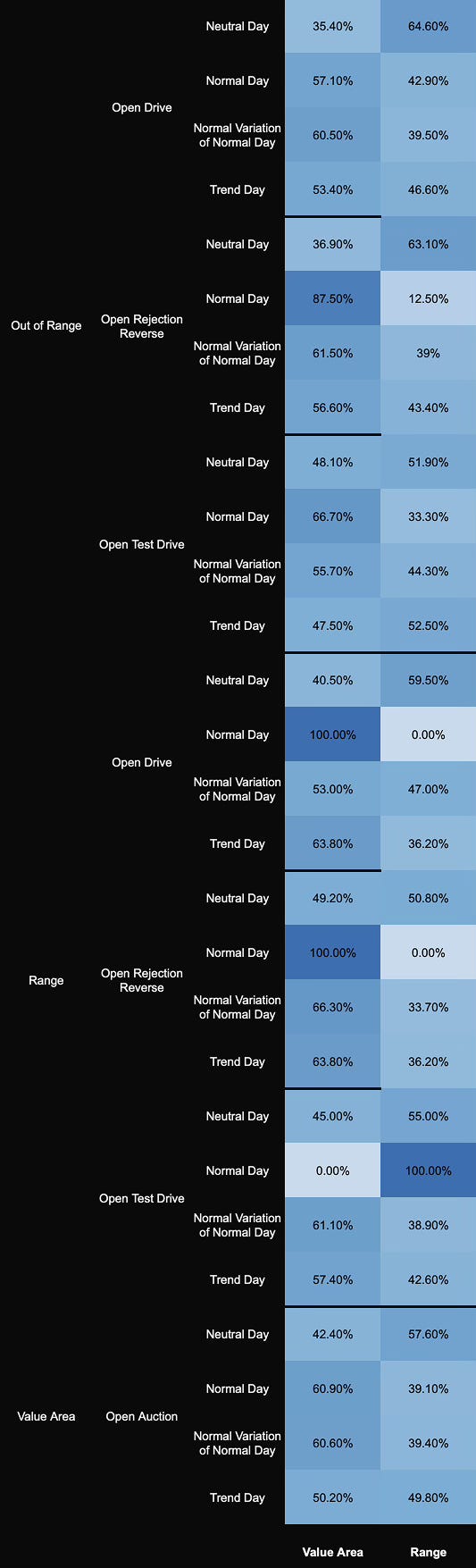

Opening Location + Opening Type

Четыре переменных

Формула расчёта остаётся почти той же, но добавляется ещё одно событие W. В этом случае вероятность считается как отношение количества случаев, когда одновременно произошли все четыре события (X, Y, Z, W), к количеству случаев, когда выполнились три базовых события (X, Y и Z):

При наших условиях это не самый гибкий подход, однако он позволяет определить вероятности развития дня, опираясь на три ключевых критерия: Day of Week, Opening Location и Opening Type.

Дополнительно целесообразно рассмотреть комбинацию Opening Location + Opening Type + Day Type в связке с параметром Closed, чтобы оценить, как начальные условия сессии коррелируют с её завершением.

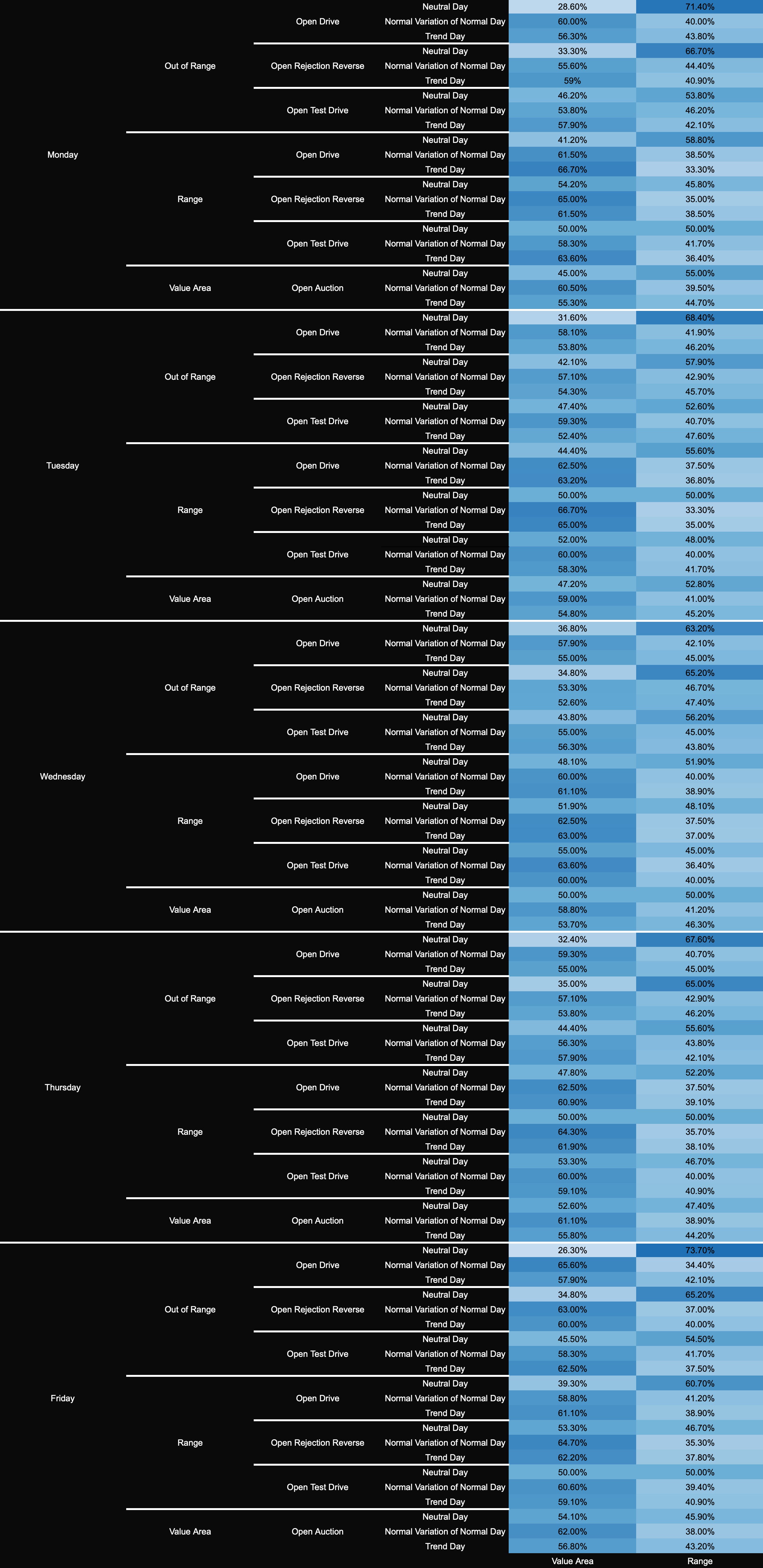

Day of Week + Opening Location + Opening Type

По отношению к Closed

В рамках анализа представляют интерес две ключевые вариации:

Взаимосвязь Opening Location, Opening Type и Day Type с типом закрытия сессии.

Такой подход позволяет понять, как начальные условия торгового дня (место открытия, характер открытия и структура самого дня) влияют на то, каким образом рынок завершает сессию. Это даёт основу для оценки сценариев от начала до конца торгов и выявления закономерностей перехода от стартового баланса к финальной точке закрытия.Та же комбинация, но с добавлением Day of Week к Opening Location, Opening Type и Day Type.

Включение дня недели позволяет учитывать влияние сезонности и цикличности внутри недели. Это даёт возможность увидеть, как определённые дни (например, понедельники или пятницы) меняют вероятность того или иного типа закрытия при одинаковых условиях открытия и структуры дня.

Обе вариации дают ценный срез: первая показывает чистую реакцию рынка на стартовые условия внутри одной сессии, вторая — накладывает поверх этого фактор времени, добавляя контекст и позволяя выявить недельные паттерны.

Заключение

По сути, это всего лишь поиск взаимосвязей на конкретном активе при выбранных критериях - один из множества возможных подходов. В данном случае мы опирались на формулу условной вероятности, не затрагивая сводные, совместные и маргинальные вероятности, не применяли отклонения от нормы, коэффициент Крамера или Байесовский подход.

Эти данные всё ещё находятся на этапе предварительной обработки и не представляют собой готовую торговую модель. Тем не менее, они позволяют ответить на базовые вопросы. Например: «Можно ли в пятницу при месте открытия Range и типе открытия Open-Drive торговать “C” extension period с вероятностью 75.5% прибыльно?» - да, можно.

В какую сторону использовать эту вероятность - вопрос стратегии. Ключевым фактором всё равно остаётся EV (Expected Value), который показывает среднюю доходность на выбранной вероятности. Но об этом позже.